Cách hạch toán hóa đơn về trước hàng về sau như thế nào? Đây chắc hẳn là câu hỏi mà nhiều bạn làm nghề kế toán thắc mắc. Hãy theo dõi bài viết dưới đây của đại lý thuế Việt An để được giải đáp cặn kẽ về vấn đề này nhé.

Các trường hợp hóa đơn về trước hàng về sau kế toán cần lưu ý

Trong quy trình mua hàng của doanh nghiệp, thông thường sẽ là hàng hóa về trước và hóa đơn về sau. Tuy nhiên có một số trường hợp doanh nghiệp có thể nhận được hóa đơn nhưng hàng chưa về tới kho:

- Trong trường hợp doanh nghiệp đã ký hợp đồng mua hàng và chấp nhận thanh toán, tuy nhiên hàng hóa đang trong quá trình vận chuyển hoặc còn gửi tại kho người bán, bến cảng.

- Trường hợp, hàng đã về nhưng doanh nghiệp đang chờ kiểm nghiệm về chất lượng, số lượng để tiến hành nhập kho.

Hướng dẫn cách hạch toán hóa đơn về trước hàng về sau

Tài khoản sử dụng để hạch toán

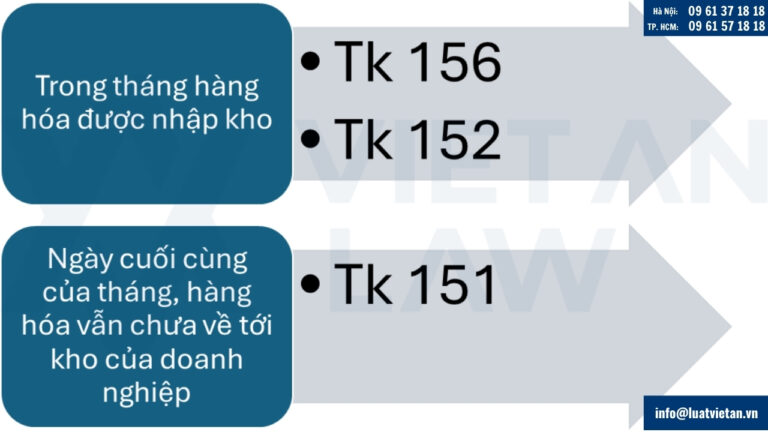

Hàng hóa được xác định là tài sản ngắn hạn và thuộc quyền sở hữu của doanh nghiệp nhưng chưa được nhập kho trong tháng thì khi nhận được hóa đơn của bên bán kế toán cần theo dõi và ghi vào hồ sơ hàng hóa đang đi đường:

- Nếu trong tháng, hàng hóa đã về thì căn cứ vào phiếu nhập kho và hóa đơn đầu vào, kế toán ghi nhận tăng hàng hóa (phát sinh nợ TK 156, 152)

- Nếu đến cuối tháng, hàng vẫn chưa về kho của doanh nghiệp, kế toán hạch toán vào TK 151 (Hàng mua đang đi đường, ghi chép chi tiết theo từng mã hàng hóa, lô vật tư).

Phương pháp hạch toán hóa đơn về trước hàng về sau

- Nếu đến thời điểm cuối cùng của tháng mà hàng vẫn chưa về kho, căn cứ hóa đơn đầu vào từ nhà cung cấp, kế toán tiến hành định khoản vào sổ kế toán:

Nợ Tk 151 (tài khoản hàng mua đang đi đường): Giá trị hàng hóa chưa có thuế GTGT.

Nợ Tk 1331 (tài khoản thuế GTGT đầu vào được khấu trừ

Nợ Tk 111,112,331 (tài khoản tiền mặt, tiền gửi ngân hàng, hoặc công nợ phải trả): Tổng giá trị thanh toán ghi trên hóa đơn.

- Sang tháng, hàng về đến kho của doanh nghiệp

Căn cứ vào phiếu nhập kho và quá trình kiểm kê chất lượng cũng như số lượng, kế toán ghi sổ như sau:

Nợ Tk 152,156 (Tài khoản nguyên vật liệu, hàng hóa)

Có TK 151 (Tài khoản hàng mua đang đi đường)

- Hạch toán trong trường hợp thiếu hụt hàng hóa

Trong trường hợp hao hụt hàng trong quá trình vận chuyển, kế toán cần căn cứ vào biên bản giao nhận và hạch toán giá trị phần hàng hao hụt như sau:

Nợ TK 1381 (Tài khoản thiếu chờ xử lý): Phản ánh giá trị hàng tồn kho bị hao hút mất mát chưa rõ nguyên nhân

Nợ TK 632: Giá trị hao hụt tự nhiên trong định mức

Có TK 151: Tổng giá trị hao hụt, mất mát

- Hạch toán hàng bán không qua kho

Trường hợp hàng mua về được chuyển thẳng đến kho của khách hàng hoặc ký gửi đại lý, kế toán sẽ hạch toán nghiệp vụ kinh tế này như sau:

Nợ TK 632, 157 (Tài khoản giá vốn hàng bán, hàng gửi bán đại lý): Giá trị hàng mua không qua kho

Có TK 151: Giá trị hàng mua không về kho

Ví dụ minh họa trong trường hợp hóa đơn về trước hàng về sau

Ngày 1/1/2025, công ty A mua hàng của công ty B với tổng tiền hàng là 50.000.000đ, thuế GTGT 10%, điều khoản giao hàng tại kho của người bán. Ngày 01/01/2025 công ty B xuất hóa đơn cho công ty A. Đến ngày 31/01/2025, hàng vẫn đang trong quá trình vận chuyển và chưa được nhập kho tại công ty A. Đến ngày 15/2/2025, hàng về đến công ty A và được kiểm kê nhập đủ theo số lượng hóa đơn công ty B đã xuất. Công ty A nhận hàng sau đó thanh toán cho công ty B. Trong trường hợp này kế toán công ty A hạch toán như sau:

- Ngày 31/01/2025, nhận được hóa đơn nhưng hàng hóa đến cuối tháng vẫn chưa về kho:

Nợ Tk 151: 50.000.000

Nợ Tk 1331: 5.000.000

Có Tk 331: 55.000.000

- Ngày 15/2/2025 khi hàng được nhập kho, kế toán sẽ hạch toán:

Nợ Tk 15: 50.000.000

Có Tk 151: 50.000.000

Ngày 15/2/2025, công ty A thanh toán tiền hàng cho công ty B:

Nợ Tk 331: 55.000.000

Có Tk 112: 55.000.000

Trên đây, đại lý thuế Việt An đã hướng dẫn các bạn cách hạch toán hóa đơn về trước hàng về sau chi tiết theo các trường hợp. Hi vọng bài viết dưới đây của chúng tôi sẽ giúp ích cho các bạn trong nghề kế toán. Hãy liên hệ với chúng tôi qua số hotline Đại lý thuế Việt An nếu đơn vị của bạn có nhu cầu thuê dịch vụ kế toán thuế trọn gói nhé!