Mới đây, Chính phủ đã ban hành Nghị định 90/2025/NĐ-CP sửa đổi, bổ sung Nghị định 17/2012/NĐ-CP quy định chi tiết hướng dẫn thi hành một số điều của Luật Kiểm toán độc lập 2011 có hiệu lực thi hành từ ngày 14/4/2025. Trong đó, Nghị định 90/2025/NĐ-CP đã đưa ra các quy định mới về điều kiện trong lĩnh vực kiểm toán độc lập. Sau đây, Luật Việt An phân tích một số điều kiện mới trong lĩnh vực kiểm toán độc lập.

Quy định về các đơn vị được kiểm toán

Đơn vị được kiểm toán được giải thích tại khoản 6 Điều 5 Luật Kiểm toán độc lập năm 2011 như sau: Đơn vị được kiểm toán là doanh nghiệp, tổ chức được doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam thực hiện kiểm toán theo hợp đồng kiểm toán.

Theo đó, các đơn vị được kiểm toán được quy định tại Điều 17 Luật Kiểm toán độc lập năm 2011 và được hướng dẫn tại Điều 15 Nghị định 17/2012/NĐ-CP được bổ sung bởi Điều 1 Nghị định 90/2025/NĐ-CP, bao gồm:

Doanh nghiệp, tổ chức mà pháp luật quy định báo cáo tài chính hàng năm phải được doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm toán

Bao gồm:

- Doanh nghiệp có vốn đầu tư nước ngoài;

- Tổ chức tín dụng được thành lập và hoạt động theo Luật các tổ chức tín dụng, bao gồm cả chi nhánh ngân hàng nước ngoài tại Việt Nam;

- Tổ chức tài chính, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, doanh nghiệp môi giới bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài.

- Công ty đại chúng, tổ chức phát hành và tổ chức kinh doanh chứng khoán.

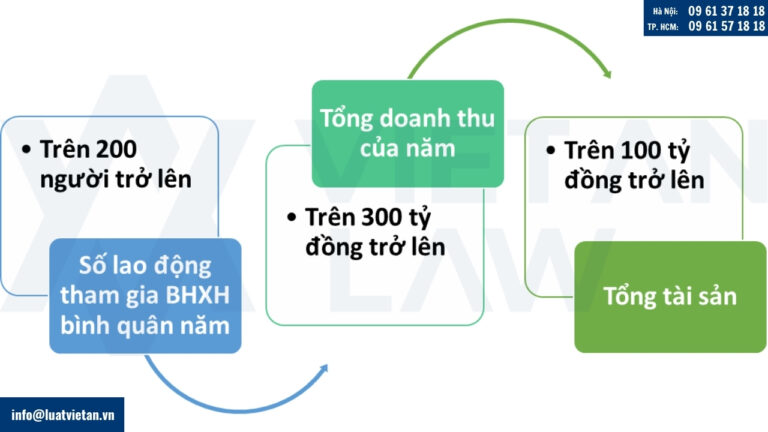

- Doanh nghiệp khác có quy mô lớn theo quy định tại điểm đ khoản 1 Điều 37 Luật Kiểm toán độc lập 2011 thỏa mãn ít nhất 2 trong 3 tiêu chí sau: Có số lao động tham gia bảo hiểm xã hội bình quân năm trên 200 người trở lên, có tổng doanh thu của năm trên 300 tỷ đồng trở lên, có tổng tài sản trên 100 tỷ đồng trở lên.

Các doanh nghiệp, tổ chức khác bắt buộc phải kiểm toán theo quy định của pháp luật có liên quan

Doanh nghiệp, tổ chức phải được doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm toán

Bao gồm:

- Doanh nghiệp nhà nước, trừ doanh nghiệp nhà nước hoạt động trong lĩnh vực thuộc bí mật nhà nước theo quy định của pháp luật phải được kiểm toán đối với báo cáo tài chính hàng năm;

- Doanh nghiệp, tổ chức thực hiện dự án quan trọng quốc gia, dự án nhóm A sử dụng vốn nhà nước, trừ các dự án trong lĩnh vực thuộc bí mật nhà nước theo quy định của pháp luật phải được kiểm toán đối với báo cáo quyết toán dự án hoàn thành;

- Doanh nghiệp, tổ chức mà các tập đoàn, tổng công ty nhà nước nắm giữ từ 20% quyền biểu quyết trở lên tại thời điểm cuối năm tài chính phải được kiểm toán đối với báo cáo tài chính hàng năm;

- Doanh nghiệp mà các tổ chức niêm yết, tổ chức phát hành và tổ chức kinh doanh chứng khoán nắm giữ từ 20% quyền biểu quyết trở lên tại thời điểm cuối năm tài chính phải được kiểm toán đối với báo cáo tài chính hàng năm;

- Doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam phải được kiểm toán đối với báo cáo tài chính hàng năm.

Các doanh nghiệp, tổ chức khác

Các doanh nghiệp, tổ chức thuộc đối tượng phải kiểm toán báo cáo tài chính hàng năm quy định trên nếu theo quy định của pháp luật phải lập báo cáo tài chính hợp nhất hoặc báo cáo tài chính tổng hợp thì phải thực hiện kiểm toán báo cáo tài chính hợp nhất hoặc báo cáo tài chính tổng hợp.

Doanh nghiệp, tổ chức khác tự nguyện được kiểm toán

Quy định mới về đơn vị được kiểm toán là doanh nghiệp có quy mô lớn

Doanh nghiệp khác có quy mô lớn phải kiểm toán báo cáo tài chính hàng năm

Theo quy định mới tại Khoản 1 Điều 1 Nghị định 90/2025/NĐ-CP, đã bổ sung thêm đối tượng được xác định là đơn vị được kiểm toán, đó là trường hợp “Doanh nghiệp khác có quy mô lớn theo quy định tại điểm đ khoản 1 Điều 37 Luật Kiểm toán độc lập thỏa mãn ít nhất 2 trong 3 tiêu chí sau: Có số lao động tham gia bảo hiểm xã hội bình quân năm trên 200 người trở lên, có tổng doanh thu của năm trên 300 tỷ đồng trở lên, có tổng tài sản trên 100 tỷ đồng trở lên”.

Cụ thể điểm đ khoản 1 Điều 37 Luật Kiểm toán độc lập quy định: “đ) Doanh nghiệp khác có quy mô lớn phải kiểm toán báo cáo tài chính hàng năm theo quy định của Chính phủ.” Đây là quy định mới của Luật Kiểm toán độc lập năm 2011 được bổ sung bởi Điểm a Khoản 4 Điều 3 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 có hiệu lực từ ngày 01/01/2026.

Có thể thấy, quy định mới về tại Khoản 1 Điều 1 Nghị định 90/2025/NĐ-CP nhằm hướng dẫn quy định mới được bổ sung tại Luật Kiểm toán độc lập sửa đổi năm 2024. Quy định mới này đã mở rộng đối tượng bắt buộc kiểm toán.

Theo đó, doanh nghiệp khác có quy mô lớn mà pháp luật quy định báo cáo tài chính hàng năm phải được doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm toán phải thỏa mãn ít nhất 2 trong 3 tiêu chí sau:

- Có số lao động tham gia bảo hiểm xã hội bình quân năm trên 200 người trở lên;

- Có tổng doanh thu của năm trên 300 tỷ đồng trở lên;

- Có tổng tài sản trên 100 tỷ đồng trở lên.

Nguyên tắc xác định doanh nghiệp khác có quy mô lớn

Quy định mới tại Nghị định 90/2025/NĐ-CP không chỉ mở rộng đối tượng được xác định là đơn vị được kiểm toán mà đồng thời đưa ra quy định hướng dẫn nguyên tắc xác định số lao động tham gia bảo hiểm xã hội bình quân năm, tổng doanh thu của năm, tổng tài sản của các doanh nghiệp khác có quy mô lớn như sau:

- Số lao động tham gia bảo hiểm xã hội là toàn bộ số lao động do đơn vị quản lý, sử dụng và trả lương, trả công tham gia bảo hiểm xã hội theo pháp luật về bảo hiểm xã hội;

- Số lao động tham gia bảo hiểm xã hội bình quân năm được tính bằng tổng số lao động tham gia bảo hiểm xã hội của tất cả các tháng trong năm trước liền kề chia cho 12 tháng;

- Số lao động tham gia bảo hiểm xã hội của tháng được xác định tại thời điểm cuối tháng và căn cứ trên chứng từ nộp bảo hiểm xã hội của tháng đó mà doanh nghiệp nộp cho cơ quan bảo hiểm xã hội;

- Tổng doanh thu của năm được xác định trên báo cáo tài chính năm của năm trước liền kề được đơn vị lập theo quy định của pháp luật về kế toán;

- Tổng tài sản được xác định tại thời điểm cuối năm tài chính trên báo cáo tài chính năm của năm trước liền kề được đơn vị lập theo quy định của pháp luật về kế toán.

Trường hợp không thỏa mãn các tiêu chí xác định doanh nghiệp có quy mô lớn

Các doanh nghiệp thuộc đối tượng theo quy định mới này nếu có 2 năm liên tiếp không thỏa mãn các tiêu chí xác định doanh nghiệp có quy mô lớn sẽ không phải thực hiện kiềm toán bắt buộc cho đến khi tiếp tục thỏa mãn các tiêu chí theo quy định

Quy định mới liên quan đến kiểm toán viên khi thực hiện báo cáo kiểm toán

Theo Khoản 12 Điều 5 Luật kiểm toán độc lập năm 2011, báo cáo kiểm toán là văn bản do kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam lập sau khi kết thúc việc kiểm toán, đưa ra ý kiến về báo cáo tài chính và những nội dung khác đã được kiểm toán theo hợp đồng kiểm toán. Theo đó, báo cáo kiểm toán về báo cáo tài chính và báo cáo kiểm toán về các công việc kiểm toán khác của các đối tượng bắt buộc phải kiểm toán theo quy định của pháp luật được lập theo quy định của chuẩn mực kiểm toán Việt Nam.

Liên quan đến kiểm soát viên khi thực hiện báo cáo kiểm toán, pháp luật quy định như sau:

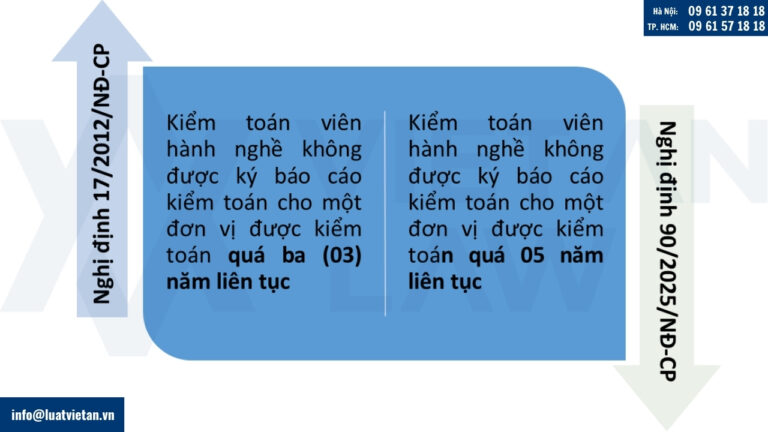

- Trước đây, Khoản 2 Điều 16 Nghị định 17/2012/NĐ-CP, Kiểm toán viên hành nghề không được ký báo cáo kiểm toán cho một đơn vị được kiểm toán quá ba (03) năm liên tục.

- Tuy nhiên, theo quy định mới tại Nghị định 90/2025/NĐ-CP sửa đổi như sau: “Kiểm toán viên hành nghề không được ký báo cáo kiểm toán cho một đơn vị được kiểm toán quá 05 năm liên tục”.

- Như vậy, quy định mới tại Nghị định 90/2025/NĐ-CP đã nâng thời hạn Kiểm toán viên hành nghề không được ký báo cáo kiểm toán cho một đơn vị được kiểm toán từ “quá 3 năm liên tục” lên “quá 5 năm liên tục”. Điều này cho phép kiểm toán viên ký báo cáo kiểm toán cho một đơn vị đơn vị được kiểm toán lâu hơn (quá năm năm liên tục).

Quy định này nhằm phù hợp và tương thích với tại Luật Kiểm toán độc lập được sửa đổi bổ sung năm 2024, có hiệu lực từ 1/1/2025, theo đó khoản 8 Điều 39 Luật Kiểm toán độc lập 2011 được sửa đổi như sau: “Trường hợp ký hợp đồng kiểm toán với một doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam quá năm năm liên tục thì phải yêu cầu doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam thay đổi kiểm toán viên hành nghề ký báo cáo kiểm toán.”.

Lưu ý quy định chuyển tiếp liên quan đến điều kiện mới trong lĩnh vực kiểm toán độc lập

Theo Điều 4 Nghị định 90/2025/NĐ-CP về quy định chuyển tiếp như sau:

- Kiểm toán viên hành nghề đã ký báo cáo kiểm toán cho một đơn vị được kiểm toán trước ngày 01/01/2025: Được tiếp tục ký báo cáo kiểm toán cho đơn vị được kiểm toán đó theo quy định tại Điều 2 Nghị định 90/2025/NĐ-CP.

- Các doanh nghiệp có tổng doanh thu, tổng tài sản trên báo cáo tài chính cho năm tài chính 2024, sử dụng lao động tham gia bảo hiểm xã hội bình quân của năm 2024: Nếu thỏa mãn quy định sẽ thực hiện kiểm toán bắt buộc đối với báo cáo tài chính cho năm tài chính 2025 trở đi.

Trên đây là tư vấn Điều kiện mới trong lĩnh vực kiểm toán độc lập. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn trong lĩnh vực kế toán, kiểm toán, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!