Để kịp thời tháo gỡ khó khăn cho người nộp thuế bị thiệt hại bởi dịch bệnh Covid-19 gây ra, góp phần giúp cho người nộp thuế ổn định sản xuất kinh doanh, vượt qua khó khăn, ngày 8/4/2020, Chính phủ đã ban hành Nghị định 41//2020/NĐ-CP gia hạn thời hạn nộp thuế và tiền thuê đất.

Người nộp thuế thuộc đối tượng được gia hạn sẽ gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất (bằng phương thức điện tử hoặc phương thức khác) theo Mẫu tại Phụ lục ban hành kèm theo Nghị định này cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ các kỳ của các sắc thuế và tiền thuê đất được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế

Đại lý thuế Việt An xin hướng dẫn doanh nghiệp cách nộp giấy đề nghị gia hạn nộp thuế và tiền thuê đất bằng phương thức điện tử như sau:

Bước 1: Đăng nhập hệ thống thuế điện tử của doanh nghiệp

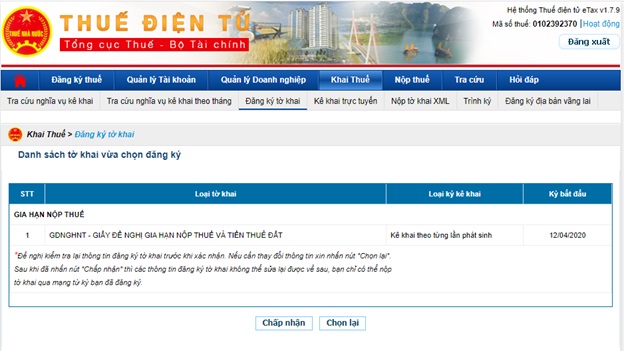

Bước 2: Vào mục Khai thuế Chọn Đăng ký tờ khai Chọn đăng ký giấy đề nghị gia hạn

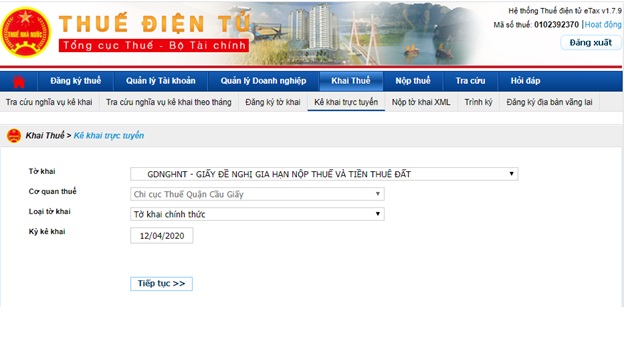

Bước 3: Vào mục Khai thuế ð Chọn Kê khai trực tuyến ð Chọn tờ khai: Giấy đề nghị gia hạn nộp thuế và tiền thuê đất Chọn Tiếp tục

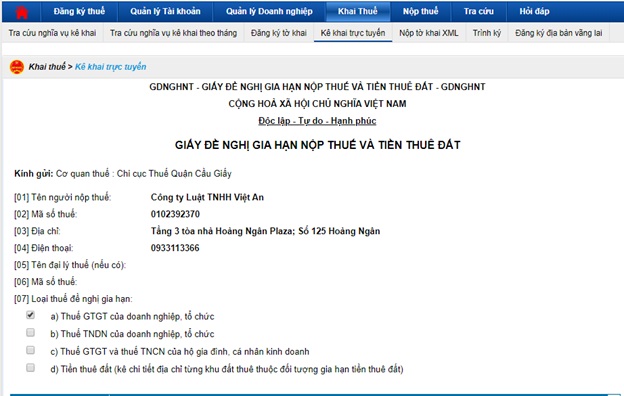

Bước 4: Doanh nghiệp kê khai Giấy đề nghị gia hạn nộp thuế: Tích chọn kê khai loại thuế đề nghị gia hạn, trường hợp được gia hạn ð Chọn Hoàn thành kê khai Chọn Ký và nộp tờ khai.

Sau khi doanh nghiệp nộp giấy đề nghị, Cơ quan thuế không phải thông báo cho người nộp thuế về việc chấp nhận gia hạn nộp thuế và tiền thuê đất. Trường hợp trong thời gian gia hạn, cơ quan thuế có cơ sở xác định người nộp thuế không thuộc đối tượng gia hạn thì cơ quan thuế có văn bản thông báo cho người nộp thuế về việc dừng gia hạn và người nộp thuế phải nộp đủ số tiền thuế, tiền thuê đất và tiền chậm nộp trong khoảng thời gian đã thực hiện gia hạn vào ngân sách nhà nước. Trường hợp sau khi hết thời gian gia hạn, cơ quan thuế phát hiện qua thanh tra, kiểm tra người nộp thuế không thuộc đối tượng được gia hạn nộp thuế, tiền thuê đất theo quy định tại Nghị định này thì người nộp thuế phải nộp số tiền thuế còn thiếu, tiền phạt và tiền chậm nộp do cơ quan thuế xác định lại vào ngân sách nhà nước.

Trong thời gian được gia hạn nộp thuế, căn cứ Giấy đề nghị gia hạn nộp thuế và tiền thuê đất, cơ quan thuế không tính tiền chậm nộp đối với số tiền thuế, tiền thuê đất được gia hạn (bao gồm cả trường hợp Giấy đề nghị gia hạn gửi cơ quan thuế sau khi đã nộp hồ sơ khai thuế theo tháng (hoặc theo quý) chậm nhất là ngày 30 tháng 7 năm 2020.

Trên đây là hướng dẫn cách nộp giấy đề nghị gia hạn nộp thuế và tiền thuê đất bằng phương thức điện tử. Quý doanh nghiệp vui lòng liên hệ Đại lý thuế Việt An để được hỗ trợ và tư vấn thủ tục nhanh chóng, kịp thời, chính xác!