Gia hạn thời hạn nộp thuế VAT, CIT, PIT năm 2026 theo Nghị định 245/2026/NĐ-CP là chính sách hỗ trợ quan trọng dành cho doanh nghiệp, tổ chức, hộ kinh doanh và cá nhân kinh doanh nhằm giảm áp lực dòng tiền trong năm 2026. Ngày 27/6/2026, Chính phủ ban hành Nghị định 245/2026/NĐ-CP về gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2026. Nghị định có hiệu lực từ ngày 27/6/2026 đến hết ngày 30/12/2026. Trong bài viết này, Luật Việt An tổng hợp đối tượng được gia hạn, các loại thuế được gia hạn, thời gian gia hạn, thủ tục nộp giấy đề nghị gia hạn và những lưu ý quan trọng cho người nộp thuế.

Khái quát quy định gia hạn thời hạn nộp thuế VAT, CIT, PIT theo Nghị định 245/2026/NĐ-CP

| Tiêu chí | Thuế giá trị gia tăng (VAT) | Thuế thu nhập doanh nghiệp (CIT) | Thuế thuê đất (PIT) |

| Thời gian gia hạn | Tối đa là 05 tháng | Tối đa là 3 tháng (Quý II) hoặc 2 tháng (Quý III) | 05 tháng đối với 50% số tiền thuê đất |

| Thời hạn chậm nhất phải nộp | – Tháng 5: Chậm nhất 20/11/2026

– Tháng 6, 7, 8, 9: Chậm nhất 21/12/2026 – Quý II: Chậm nhất 02/11/2026 – Quý III: Chậm nhất 30/12/2026 |

– Quý II: Chậm nhất 02/11/2026

– Quý III: Chậm nhất 30/12/2026 |

Chậm nhất 02/11/2026 |

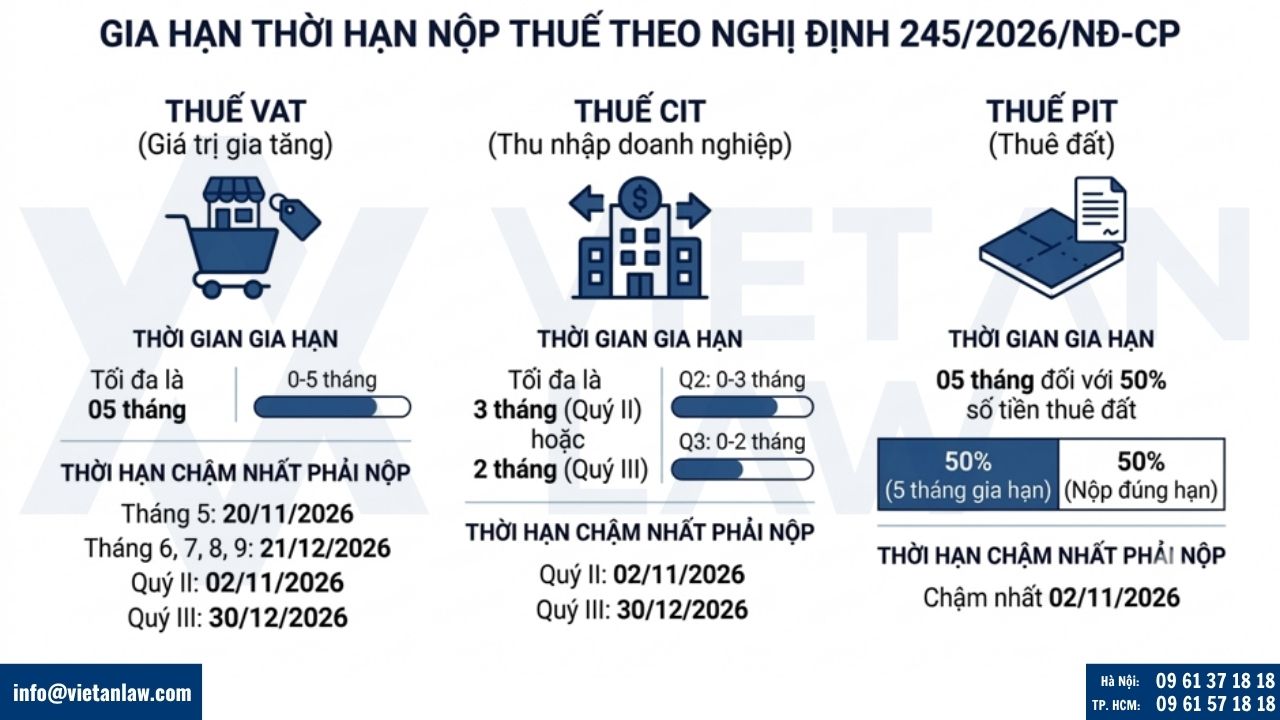

Thời gian gia hạn nộp thuế giá trị gia tăng (VAT)

Theo khoản 1 Điều 2 Nghị định số 245/2026/NĐ-CP, thời gian gia hạn nộp thuế đối với số thuế giá trị gia tăng (bao gồm cả số thuế giá trị gia tăng phải phân bổ, số thuế phải nộp theo từng lần phát sinh) tối đa là 05 tháng.

Thời gian gia hạn nộp thuế đối với số thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh tối đa là 05 tháng.

Cụ thể như sau:

- Kỳ tính thuế tháng 5 năm 2026: Chậm nhất là ngày 20/11/2026;

- Kỳ tính thuế tháng 6, tháng 7, tháng 8 và tháng 9 năm 2026: Chậm nhất là ngày 21/12/2026;

- Kỳ tính thuế quý II năm 2026: Chậm nhất là ngày 0211/2026;

- Kỳ tính thuế quý III năm 2026: Chậm nhất là ngày 30/12/2026.

Lưu ý: Quy định này không áp dụng đối với số thuế giá trị gia tăng khâu nhập khẩu.

Thời gian gia hạn nộp thuế thu nhập doanh nghiệp (CIT)

Theo khoản 2 Điều 2 Nghị định số 245/2026/NĐ-CP, thời gian gia hạn đối với số thuế thu nhập doanh nghiệp tạm nộp như sau:

- Quý II năm 2026: 03 tháng; chậm nhất ngày 02/11/2026.

- Quý III năm 2026: 02 tháng, chậm nhất ngày 30/12/2026.

Thời gian gia hạn nộp thuế thuê đất (PIT) đối với 50% số tiền thuê đất

Theo khoản 3 Điều 2 Nghị định số 245/2026/NĐ-CP, thời gian gia hạn đối với 50% số tiền thuê đất phát sinh phải nộp năm 2026 là 05 tháng.

Cụ thể thời hạn nộp tiền thuê đất được gia hạn như sau:

- Đối với 50% số tiền thuê đất phát sinh phải nộp năm 2026 (là số tiền thuê đất phải nộp kỳ thứ nhất năm 2026) của người nộp thuế đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hằng năm: Chậm nhất là ngày 02 tháng 11 năm 2026;

- Quy định này áp dụng cả trường hợp người nộp thuế có nhiều Quyết định, Hợp đồng thuê đất trực tiếp của Nhà nước và có nhiều hoạt động sản xuất, kinh doanh khác nhau.

Lưu ý trường hợp đặc biệt về gia hạn nộp thuế và tiền thuê đất

Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn dẫn đến làm tăng số phải nộp và gửi đến cơ quan thuế trước khi hết thời hạn nộp thuế được gia hạn thì số thuế được gia hạn bao gồm cả số phải nộp tăng thêm do khai bổ sung. Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn sau khi hết thời hạn nộp thuế được gia hạn thì không được gia hạn số phải nộp tăng thêm do khai bổ sung.

Trường hợp doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh nhiều ngành kinh tế khác nhau thì: Doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh được gia hạn toàn bộ số thuế giá trị gia tăng, số thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân phải nộp theo quy định tại Nghị định này.

Trình tự thủ tục gia hạn thời hạn nộp thuế VAT, CIT, PIT theo Nghị định 245/2026/NĐ-CP

Theo khoản 2 Điều 3 Nghị định số 245/2026/NĐ-CP, gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2026 như sau:

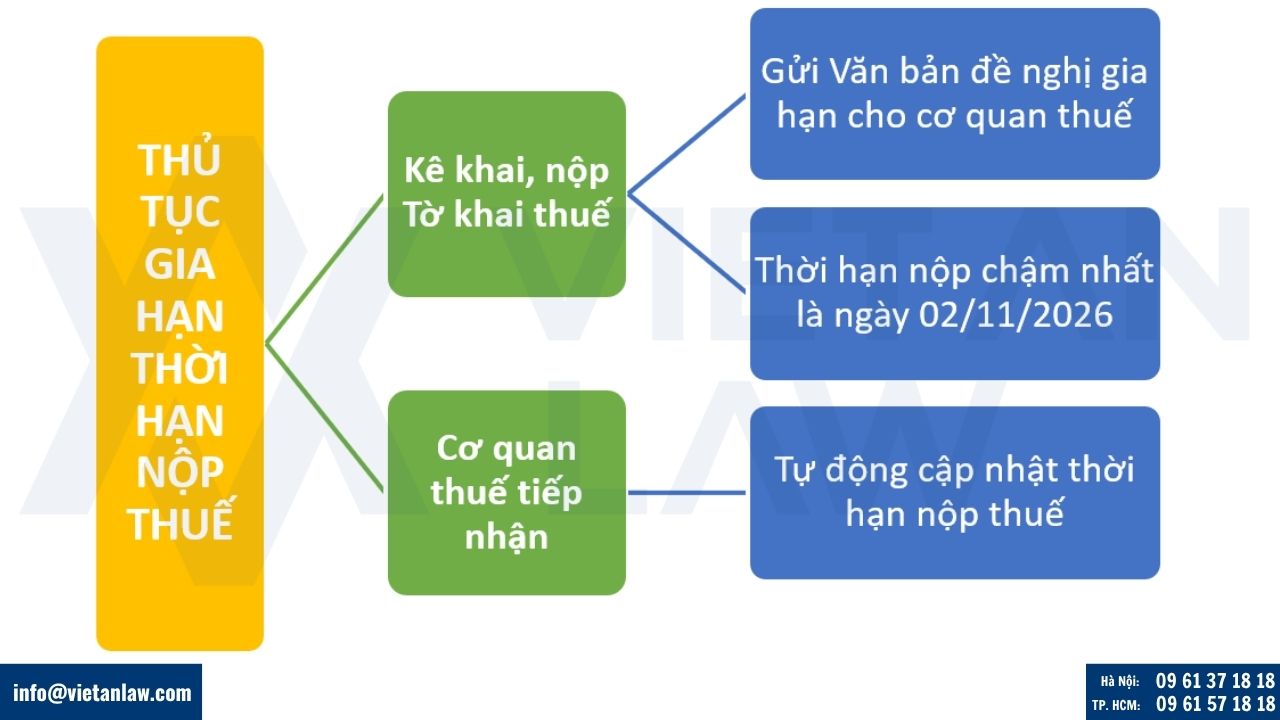

Kê khai, nộp Tờ khai thuế

Người nộp thuế thực hiện kê khai, nộp Tờ khai thuế giá trị gia tăng, Tờ khai thuế thu nhập cá nhân theo tháng, quý theo quy định của pháp luật về quản lý thuế hiện hành nhưng chưa phải nộp số thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp phát sinh của các kỳ được gia hạn.

Người nộp thuế trực tiếp kê khai, nộp thuế với cơ quan thuế thuộc đối tượng được gia hạn gửi Văn bản đề nghị gia hạn nộp thuế và tiền thuê đất đến cơ quan thuế hoặc gửi qua dịch vụ bưu chính) cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ số thuế, tiền thuê đất phát sinh trong các kỳ tính thuế được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế.

Mẫu Văn bản đề nghị gia hạn nộp thuế và tiền thuê đất theo Phụ lục II ban hành kèm theo Nghị định số 245/2026/NĐ-CP:

Trường hợp Văn bản đề nghị gia hạn không nộp cùng với thời điểm nộp hồ sơ khai thuế tháng (hoặc theo quý) thì thời hạn nộp chậm nhất là ngày 02 tháng 11 năm 2026.

Cơ quan thuế tiếp nhận để thực hiện gia hạn

- Cơ quan thuế căn cứ Văn bản đề nghị gia hạn đã tiếp nhận để thực hiện gia hạn đối với toàn bộ số thuế, tiền thuê đất thuộc diện được gia hạn phát sinh trong các kỳ tính thuế, bao gồm cả các kỳ phát sinh trước thời điểm người nộp thuế nộp Văn bản đề nghị gia hạn.

- Trường hợp người nộp thuế có các khoản được gia hạn thuộc nhiều địa bàn cơ quan thuế quản lý khác nhau thì cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm truyền thông tin Văn bản đề nghị gia hạn cho cơ quan thuế quản lý có liên quan.

- Cơ quan thuế thông qua Hệ thống thông tin quản lý thuế tự động cập nhật thời hạn nộp thuế, tiền thuê đất được gia hạn đối với từng kỳ kê khai của người nộp thuế trên cơ sở dữ liệu đăng ký thuế, hồ sơ khai thuế, Văn bản đề nghị gia hạn, thông tin quản lý nghĩa vụ thuế và thông tin quản lý tiền thuê đất.

- Trường hợp trong thời gian gia hạn, cơ quan thuế có cơ sở xác định người nộp thuế không thuộc đối tượng gia hạn thì cơ quan thuế có văn bản thông báo cho người nộp thuế về việc không gia hạn và người nộp thuế phải nộp đủ số tiền thuế, tiền thuê đất và tiền chậm nộp trong khoảng thời gian đã thực hiện gia hạn vào ngân sách nhà nước.

- Trường hợp sau khi hết thời gian gia hạn, qua thanh tra, kiểm tra cơ quan nhà nước có thẩm quyền phát hiện người nộp thuế không thuộc đối tượng được gia hạn nộp thuế, tiền thuê đất theo quy định tại Nghị định này thì người nộp thuế phải nộp số tiền thuê còn thiếu, tiền phạt và tiền chậm nộp vào ngân sách nhà nước.

Không tính tiền chậm nộp trong khoảng thời gian được gia hạn thời hạn nộp

Theo khoản 4 Điều 3 Nghị định số 245/2026/NĐ-CP, không tính tiền chậm nộp đối với số tiền thuế, tiền thuê đất được gia hạn trong khoảng thời gian được gia hạn thời hạn nộp.

Trường hợp Hệ thống thông tin quản lý thuế đã tính tiền chậm nộp đối với số tiền thuế, tiền thuê đất thuộc diện được gia hạn thì cơ quan thuế thực hiện điều chỉnh, hủy số tiền chậm nộp đã tính trong thời gian được gia hạn theo quy định.

Tác động của chính sách gia hạn thời hạn nộp thuế trong thời gian qua

Thời gian qua, các chính sách gia hạn nộp thuế được xã hội và cộng đồng doanh nghiệp đánh giá là có hỗ trợ tích cực cho hoạt động sản xuất kinh doanh, giúp doanh nghiệp có thêm nguồn vốn ngắn hạn thông qua việc chưa phải nộp ngay số thuế phát sinh vào ngân sách nhà nước.

Từ đó tạo đà thúc đẩy phát triển kinh tế, trong khi vẫn đảm bảo giảm thiểu tác động cân đối ngân sách nhà nước (không dẫn đến điều chỉnh dự toán thu ngân sách nhà nước đã được Quốc hội quyết định).

Bộ Tài chính đã tổng kết, đánh giá kết quả thực hiện chính sách gia hạn nộp thuế trong 03 năm qua:

- Năm 2023, theo Nghị định số 12/2023/NĐ-CP ngày 14/4/2023 của Chính Phủ, tổng số thuế, tiền thuê đất được gia hạn là: 95.156,9 tỷ đồng

- Năm 2024, theo Nghị định số 64/2024/NĐ-CP ngày 17/6/2024 của Chính Phủ, tổng số tiền thuế, tiền thuê đất được gia hạn là: 83.009,3 tỷ đồng.

- Năm 2025, theo Nghị định số 82/2025/NĐ-CP ngày 02/4/2025 của Chính Phủ, tổng số thuế, tiền thuê đất được gia hạn là: 114.789,6 tỷ đồng.

Theo Bộ Tài chính, ước tính tổng số thuế và tiền thuê đất được gia hạn theo Nghị định 245/2026/NĐ-CP khoảng 125.000 tỷ đồng. Mức này cao hơn khoảng 10.000 tỷ đồng so với năm ngoái. Biện pháp này giúp doanh nghiệp cải thiện dòng tiền, bổ sung vốn lưu động, nhưng không làm giảm dự toán thu ngân sách.

Một số câu hỏi liên quan đến gia hạn thời hạn nộp thuế năm 2026

Doanh nghiệp nộp Văn bản đề nghị gia hạn sau thời điểm nộp hồ sơ kê khai báo cáo thuế có còn được gia hạn không?

Có. Theo khoản 2 Điều 3 Nghị định số 245/2026/NĐ-CP, trường hợp người nộp thuế chưa gửi Văn bản đề nghị gia hạn cùng thời điểm nộp hồ sơ khai thuế tháng hoặc quý thì vẫn được nộp bổ sung. Tuy nhiên, thời hạn gửi chậm nhất là ngày 02/11/2026. Sau thời điểm này, người nộp thuế sẽ không còn đủ điều kiện để được áp dụng chính sách gia hạn theo Nghị định.

Trong thời gian được gia hạn, người nộp thuế có phải nộp tiền chậm nộp không?

Không. Khoản 4 Điều 3 Nghị định số 245/2026/NĐ-CP quy định không tính tiền chậm nộp đối với số tiền thuế và tiền thuê đất thuộc diện được gia hạn trong thời gian gia hạn. Trường hợp Hệ thống thông tin quản lý thuế tự động phát sinh tiền chậm nộp thì cơ quan thuế sẽ thực hiện điều chỉnh hoặc hủy khoản tiền chậm nộp đã tính theo đúng quy định.

Doanh nghiệp hoạt động trong nhiều ngành nghề khác nhau có được gia hạn toàn bộ số thuế phải nộp không?

Có, nếu doanh nghiệp thuộc đối tượng được gia hạn theo Nghị định số 245/2026/NĐ-CP. Trường hợp doanh nghiệp, tổ chức, hộ kinh doanh hoặc cá nhân kinh doanh có hoạt động sản xuất, kinh doanh thuộc nhiều ngành kinh tế khác nhau thì vẫn được gia hạn toàn bộ số thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp (CIT), thuế thu nhập cá nhân (PIT) và tiền thuê đất thuộc phạm vi điều chỉnh của Nghị định.

Nếu cơ quan thuế xác định người nộp thuế không thuộc đối tượng được gia hạn thì xử lý như thế nào?

Trường hợp trong thời gian gia hạn hoặc sau khi thanh tra, kiểm tra, cơ quan có thẩm quyền xác định người nộp thuế không thuộc đối tượng được hưởng chính sách gia hạn thì người nộp thuế phải nộp đầy đủ số thuế, tiền thuê đất còn thiếu, đồng thời phải nộp tiền chậm nộp và các khoản xử phạt (nếu có) theo quy định của pháp luật về quản lý thuế. Vì vậy, người nộp thuế cần rà soát kỹ điều kiện áp dụng trước khi gửi Văn bản đề nghị gia hạn để tránh phát sinh nghĩa vụ tài chính về sau.

Trên đây là những nội dung quan trọng về gia hạn thời hạn nộp thuế năm 2026 đối với thuế VAT, CIT, PIT theo Nghị định 245/2026/NĐ-CP. Nếu Quý khách hàng, doanh nghiệp cần tư vấn về điều kiện được gia hạn, trình tự, thủ tục thực hiện hoặc sử dụng dịch vụ kế toán thuế, vui lòng liên hệ Luật Việt An để được đội ngũ luật sư và chuyên gia thuế hỗ trợ kịp thời, chính xác và hiệu quả.