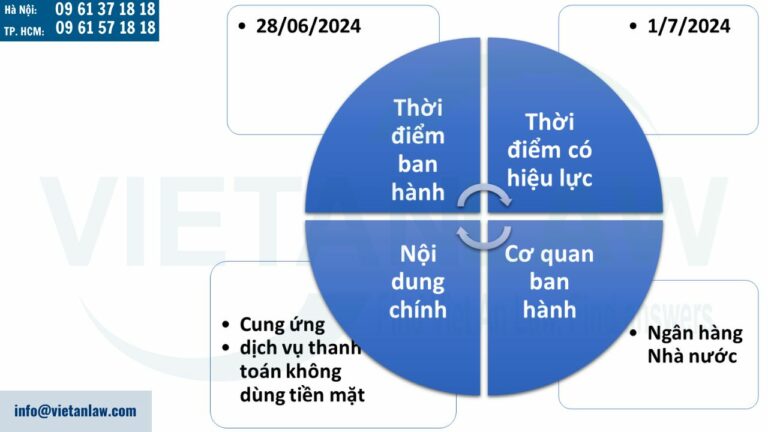

Trong thời gian vừa qua, dịch vụ thanh toán không dùng tiền mặt đã có sự gia tăng về quy mô dịch vụ, cơ sở hạ tầng phục kỹ thuật phục vụ hoạt động thanh toán không dùng tiền mặt đã được cải thiện, nhiều phương tiện thanh toán và dịch vụ thanh toán mới, hiện đại, tiện ích đã ra đời trên cơ sở ứng dụng các thành tựu của khoa học công nghệ. Mới đây, Nghị định mới 52/2024/NĐ-CP và Thông tư 15/2024/TT-NHNN được ra đời đã có những quy định mới điều chỉnh về dịch vụ này. Sau đây, Luật Việt An sẽ phân tích quy định hiện hành về dịch vụ thanh toán không dùng tiền mặt.

Khái quát về Thông tư 15/2024/TT-NHNN

Những dịch vụ thanh toán không dùng tiền mặt từ 01/7/2024

Theo khoản 1 Điều 3 Nghị định 52/2024/NĐ-CP quy định dịch vụ thanh toán không dùng tiền mặt (sau đây gọi là dịch vụ thanh toán) bao gồm:

- Dịch vụ thanh toán qua tài khoản thanh toán của khách hàng

- Dịch vụ thanh toán không qua tài khoản thanh toán của khách hàng

Dịch vụ thanh toán qua tài khoản thanh toán của khách hàng

Theo Điều 17 Nghị định 52/2024/NĐ-CP, dịch vụ thanh toán qua tài khoản thanh toán của khách hàng bao gồm:

- Cung ứng phương tiện thanh toán;

- Thực hiện dịch vụ thanh toán: séc, lệnh chi, ủy nhiệm chi, nhờ thu, ủy nhiệm thu, thẻ ngân hàng, chuyển tiền, thu hộ, chi hộ;

- Các dịch vụ thanh toán khác thực hiện theo quy định của Ngân hàng Nhà nước.

Dịch vụ thanh toán không qua tài khoản thanh toán của khách hàng

Dịch vụ thanh toán không qua tài khoản thanh toán của khách hàng được quy định tại Điều 18 Nghị định 52/2024/NĐ-CP, bao gồm:

- Thực hiện dịch vụ thanh toán: chuyển tiền, thu hộ, chi hộ;

- Các dịch vụ thanh toán khác không qua tài khoản thực hiện theo quy định của Ngân hàng Nhà nước.

Cung ứng dịch vụ thanh toán không dùng tiền mặt trong nước

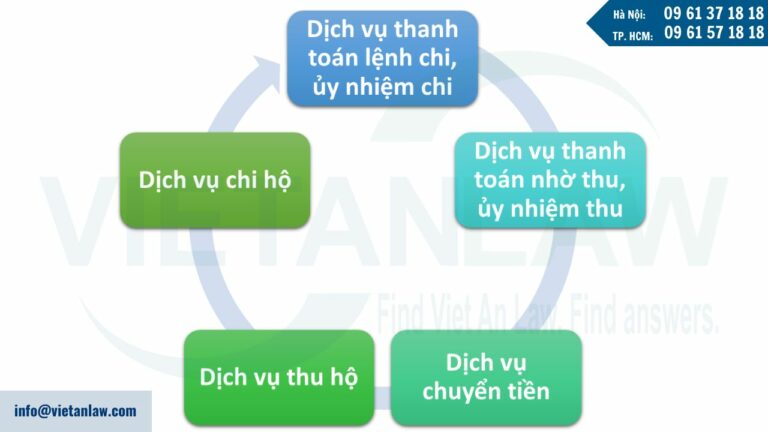

Theo Điều 1 Thông tư 15/2024/TT-NHNN, quy định về cung ứng dịch vụ thanh toán không dùng tiền mặt trong của các tổ chức cung ứng dịch vụ thanh toán, bao gồm các dịch vụ:

Dịch vụ thanh toán lệnh chi, ủy nhiệm chi

Dịch vụ thanh toán lệnh chi, ủy nhiệm chi là việc ngân hàng thực hiện yêu cầu của bên trả tiền trích một số tiền nhất định trên tài khoản thanh toán của bên trả tiền để trả hoặc chuyển tiền cho bên thụ hưởng. Bên thụ hưởng có thể đồng thời là bên trả tiền.

Theo Điều 8 Thông tư 15/2024/TT-NHNN, ngân hàng thực hiện cung ứng dịch vụ thanh toán ủy nhiệm chi đảm bảo xử lý nhanh chóng, chặt chẽ, chính xác, an toàn, bảo mật đúng pháp luật; ban hành quy trình nội bộ, trong đó phải có các nội dung sau:

- Lập, gửi chứng từ ủy nhiệm chi

- Kiểm soát ủy nhiệm chi

- Xử lý chứng từ và hạch toán: Tại ngân hàng phục vụ bên trả tiền và tại ngân hàng phục vụ bên thụ hưởng.

Dịch vụ thanh toán nhờ thu, ủy nhiệm thu

Dịch vụ thanh toán nhờ thu, ủy nhiệm thu là việc ngân hàng thực hiện theo đề nghị của bên thụ hưởng trích một số tiền nhất định trên tài khoản thanh toán của bên trả tiền để chuyển cho bên thụ hưởng trên cơ sở thỏa thuận bằng văn bản về việc ủy nhiệm thu giữa bên trả tiền và bên thụ hưởng.

Theo Điều 9 Thông tư 15/2024/TT-NHNN, nội dung về dịch vụ thanh toán ủy nhiệm thu tương tự nội dung về ủy nhiệm chi. Trong đó, lưu ý về kiểm soát ủy nhiệm thu như sau:

- Tại ngân hàng phục vụ bên thụ hưởng: Khi nhận được ủy nhiệm thu và các chứng từ kèm theo của khách hàng, ngân hàng phải kiểm soát chặt chẽ đảm bảo tính hợp pháp, hợp lệ của ủy nhiệm thu theo quy định về chế độ chứng từ kế toán ngân hàng. Nếu ủy nhiệm thu không hợp pháp, hợp lệ thì ngân hàng báo cho khách hàng để chỉnh sửa, bổ sung hoặc trả lại cho khách hàng.

- Tại ngân hàng phục vụ bên trả tiền: Khi nhận được hồ sơ thanh toán ủy nhiệm thu, ngân hàng tiến hành kiểm soát ủy nhiệm thu hợp pháp, hợp lệ và kiểm tra khả năng thanh toán.

- Nếu ủy nhiệm thu có sai sót, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận ủy nhiệm thu, ngân hàng phục vụ bên trả tiền gửi yêu cầu tra soát hoặc trả lại ủy nhiệm thu cho ngân hàng phục vụ bên thụ hưởng hoặc bên thụ hưởng.

Dịch vụ chuyển tiền

Dịch vụ chuyển tiền là việc tổ chức cung ứng dịch vụ thanh toán thực hiện theo yêu cầu của bên trả tiền nhằm chuyển một số tiền nhất định cho bên thụ hưởng. Bên thụ hưởng có thể đồng thời là bên trả tiền.

Tương tư quy định về dịch vụ thanh toán không dùng tiền mặt, dịch vụ chuyển tiền theo quy định mới cũng bao gồm hai hình thức:

- Dịch vụ chuyển tiền qua tài khoản thanh toán: Theo Điều10 Thông tư 15/2024/TT-NHNN, quy trình thực hiện dịch vụ chuyển tiền qua tài khoản thanh toán của khách hàng được thực hiện như quy trình dịch vụ thanh toán ủy nhiệm chi.

- Dịch vụ chuyển tiền không qua tài khoản thanh toán của khách hàng

Quy trình thực hiện dịch vụ chuyển tiền không qua tài khoản thanh toán của khách hàng: Ngân hàng thực hiện cung ứng dịch vụ chuyển tiền đảm bảo xử lý nhanh chóng, chặt chẽ, chính xác, an toàn, bảo mật đúng pháp luật; ban hành quy trình nội bộ, trong đó phải có tối thiểu các nội dung sau:

- Lập, kiểm soát chứng từ;

- Xử lý chứng từ và hạch toán;

- Ngân hàng thực hiện báo Có kịp thời cho khách hàng mở tài khoản thanh toán tại đơn vị mình.

Dịch vụ Thu hộ

- Thực hiện ủy nhiệm của bên thụ hưởng thu tiền của bên trả tiền

- Trên cơ sở thỏa thuận bằng văn bản giữa tổ chức cung ứng dịch vụ thanh toán và bên thụ hưởng

- Gồm dịch vụ thu hộ qua tài khoản thanh toán của khách hàng và dịch vụ thu hộ không qua tài khoản thanh toán của khách hàng

Dịch vụ Chi hộ

- Thực hiện ủy nhiệm của bên trả tiền thay mặt bên trả tiền để chi trả cho bên thụ hưởng

- Trên cơ sở thỏa thuận bằng văn bản giữa tổ chức cung ứng dịch vụ thanh toán và bên trả tiền

- Gồm dịch vụ chi hộ qua tài khoản thanh toán của khách hàng và dịch vụ chi hộ không qua tài khoản thanh toán của khách hàng

Dịch vụ thanh toán qua quỹ tín dụng nhân dân, tổ chức tài chính vi mô

Theo Khoản 2 Điều 18 Nghị định 52/2024/NĐ-CP và Điều 13 Thông tư 15/2024/TT-NHNN:

- Quỹ tín dụng nhân dân được cung ứng dịch vụ chuyển tiền, thực hiện nghiệp vụ thu hộ, chi hộ cho thành viên, khách hàng của quỹ tín dụng nhân dân đó.

- Tổ chức tài chính vi mô được cung ứng dịch vụ chuyển tiền, thu hộ, chi hộ cho khách hàng của tổ chức tài chính vi mô.

Dịch vụ thanh toán qua doanh nghiệp cung ứng dịch vụ bưu chính công ích

Tại Điều 19 Nghị định 52/2024/NĐ-CP đã bổ sung quy định về điều kiện cung ứng dịch vụ thanh toán không qua tài khoản thanh toán của khách hàng của doanh nghiệp cung ứng dịch vụ bưu chính công ích. Đồng thời, hướng dẫn hồ sơ, quy trình, thủ tục chấp thuận bằng văn bản, thu hồi văn bản hoạt động cung ứng dịch vụ thanh toán không qua tài khoản thanh toán của khách hàng của doanh nghiệp cung ứng dịch vụ bưu chính công ích.

Theo hướng dẫn tại Điều 14 Thông tư 15/2024/TT-NHNN, doanh nghiệp cung ứng dịch vụ bưu chính công ích được cấp văn bản chấp thuận phải hoạt động theo đúng nội dung quy định trong văn bản chấp thuận:

- Không được phép tẩy xóa, sửa chữa, mua, bán, chuyển nhượng, cho thuê, cho mượn, làm giả văn bản chấp thuận;

- Không được ủy thác, giao đại lý cho tổ chức, cá nhân khác thực hiện hoạt động được phép theo văn bản chấp thuận.

Lưu ý về dịch vụ thanh toán thực hiện bằng phương tiện điện tử

Dịch vụ thanh toán thực hiện bằng phương tiện điện tử là việc lập, gửi, xử lý lệnh thanh toán thông qua phương tiện điện tử.

Theo Điều 8 Thông tư 15/2024/TT-NHNN, tổ chức cung ứng dịch vụ thanh toán khi cung ứng các dịch vụ thanh toán thực hiện bằng phương tiện điện tử phải đáp ứng các yêu cầu sau:

- Tuân thủ các quy định về việc lập, xử lý, sử dụng, bảo quản, lưu trữ chứng từ điện tử.

- Xây dựng quy trình thanh toán trong đó đảm bảo có đủ thông tin cần thiết để kiểm tra, đối chiếu nhận biết khách hàng; đáp ứng cơ sở hạ tầng kỹ thuật; quản lý rủi ro, an toàn, bảo mật khi dịch vụ thanh toán thực hiện bằng phương tiện điện tử

- Có thỏa thuận bằng văn bản với khách hàng và các bên liên quan, trong đó quy định rõ quyền và nghĩa vụ của các bên và cơ chế giải quyết tranh chấp (nếu có

- Ngân hàng có biện pháp thông báo cho khách hàng trên môi trường điện tử về bằng chứng giao dịch thanh toán thực hiện bằng phương tiện điện tử, trong đó tối thiểu nêu rõ số tham chiếu giao dịch, ngày giao dịch, số tiền giao dịch

- Tuân thủ các quy định của pháp luật về phòng, chống rửa tiền.

Trên đây là phân tích của Luật Việt An về dịch vụ thanh toán không dùng tiền mặt. Qúy khách hàng có thắc mắc liên quan, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!