Những năm gần đây, việc thanh toán không dùng tiền mặt ngày càng trở lên phổ biến. Theo số liệu cập nhật của đại diện Ngân hàng Nhà nước, tính đến hết quý I/2024, hoạt động thanh toán không dùng tiền mặt tiếp tục đạt được những kết quả tích cực so với cùng kỳ. Hệ thống bù trừ, chuyển mạch giao dịch tài chính tăng 39,06% về số lượng và 20,64% về giá trị. Giao dịch thanh toán không dùng tiền mặt tăng 56,57% về số lượng và 31,35% về giá trị; qua kênh Internet tăng 48,81% về số lượng và 25,73% về giá trị; qua kênh điện thoại di động tăng 58,70% về số lượng và 33,12% về giá trị. Mới đây, Chính phủ đã ban hành Nghị định 52/2024/NĐ-CP quy định về thanh toán không dùng tiền mặt. Sau đây, Luật Việt An sẽ phân tích những điểm đáng chú ý trong Nghị định mới này.

Khái quát Nghị định 52/2024/NĐ-CP

Ngày 15/5/2024, Chính phủ ban hành Nghị định 52/2024/NĐ-CP hướng dẫn quy định về thanh toán không dùng tiền mặt.

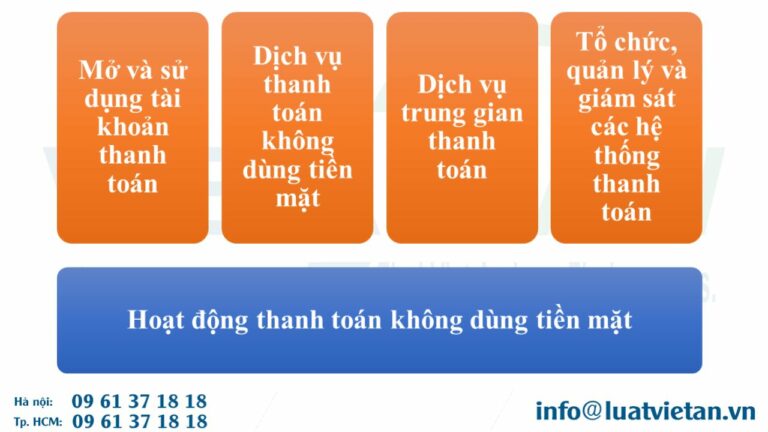

Nghị định 52/2024/NĐ-CP quy định về hoạt động thanh toán không dùng tiền mặt, bao gồm:

Nghị định này có hiệu lực thi hành từ ngày 01/7/2024 và thay thế cho Nghị định 101/2012/NĐ-CP về thanh toán không dùng tiền mặt, được sửa đổi, bổ sung bởi Nghị định số 80/2016/NĐ-CP và Nghị định số 16/2019/NĐ-CP.

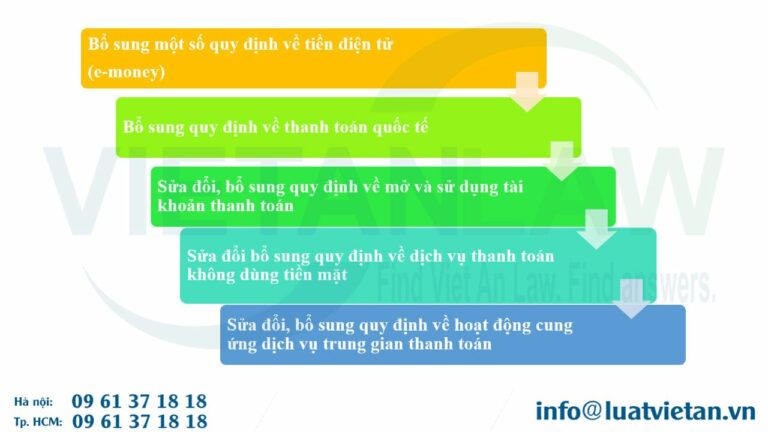

Nghị định được bố cục theo Chương, Điều, khoản, điểm, bao gồm 07 Chương và 38 Điều. Trong Nghị định này có một số điểm mới đáng chú ý mà Luật Việt An sẽ phân tích sau đây.

Điểm mới quan trọng của Nghị định 52/2024/NĐ-CP

Bổ sung một số quy định về tiền điện tử (e-money)

- Làm rõ định nghĩa, bản chất của tiền điện tử: Theo Khoản 12 Điều 3 Nghị định 52/2024/NĐ-CP, tiền điện tử là giá trị tiền Việt Nam đồng lưu trữ trên các phương tiện điện tử được cung ứng trên cơ sở đối ứng với số tiền được khách hàng trả trước cho ngân hàng, chi nhánh ngân hàng nước ngoài, tổ chức cung ứng dịch vụ trung gian thanh toán cung ứng dịch vụ ví điện tử. Trong đó, ví điện tử, thẻ trả trước là phương tiện lưu trữ tiền điện tử.

- Làm rõ đối tượng cung ứng tiền điện tử: Ngân hàng, chi nhánh ngân hàng nước ngoài (cung ứng dịch vụ ví điện tử và thẻ trả trước) và tổ chức cung ứng dịch vụ trung gian thanh toán (cung ứng dịch vụ ví điện tử liên kết với tài khoản thanh toán của khách hàng mở tại ngân hàng).

- Quy định các hình thức thể hiện của tiền điện tử: Ví điện tử, thẻ trả trước là phương tiện lưu trữ tiền điện tử.

Đây là nội dung mới về tiền điện tử, một khái niệm chưa được Nghị định 101/2012/NĐ-CP trước đây chưa nhắc đến.

Sự khác biệt với giữa khái niệm tiền điện tử và tiền ảo crypto hiện nay

Định nghĩa mới về tiền điện tử này có sự khác biệt so với cách hiểu về tiện điện tử hiện hành (như crypto, tiền ảo…). Sự khác biệt giữa tiền điện tử và tiền ảo ở những yếu tố:

- Tiền điện tử có sự bảo đảm từ phía Nhà nước (do ngân hàng Nhà nước phát hành), còn tiền ảo không được bảo đảm thực hiện bởi Nhà nước, đồng thời cũng không được bảo đảm thực hiện từ bất kỳ tổ chức nào.

- Tiền điện tử có hình thức vật chất nhất định và tồn tại độc lập, còn tiền ảo luôn luôn phụ thuộc vào môi trường kỹ thuật số để tồn tại.

Vì vậy, tiền ảo không được đảm bảo khả năng chuyển đổi thành tiền pháp định bởi các chủ thể phát hành hoặc quản lý nó và không có một tổ chức nào chịu trách nhiệm về những rủi ro cho một hoặc các bên chủ thể trong giao dịch liên quan đến tiền ảo.

Như vậy, tiền ảo vẫn chưa được công nhận là phương tiện thanh toán tại Việt Nam. Việc bổ sung quy định để làm rõ bản chất của tiền điện tử là cần thiết và đảm bảo thống nhất, nhằm loại trừ các thể loại tiền ảo, các công cụ sử dụng như phương tiện thanh toán mà không chịu sự quản lý của cơ quan quản lý… từ đó làm cơ sở pháp lý để Ngân hàng Nhà nước, các bộ ngành liên quan thực hiện có hiệu quả vai trò quản lý nhà nước. Từ đó, hỗ trợ các cơ quan có thẩm quyền trong việc ngăn ngừa, đấu tranh với các hành vi vi phạm pháp luật trong lĩnh vực tiền điện tử (theo Đề án hoàn thiện khung pháp lý để quản lý, xử lý đối với các loại tài sản ảo, tiền điện tử, tiền ảo đã được Thủ tướng Chính phủ phê duyệt kèm theo Quyết định số 1255/QĐ-TTg).

Bổ sung quy định về thanh toán quốc tế

Nghị định 52/2024/NĐ-CP đã bổ sung, làm rõ các vấn đề về thanh toán quốc tế như sau:

- Làm rõ khái niệm thanh toán quốc tế, hệ thống thanh toán quốc tế tại Điều 3. Theo đó, thanh toán quốc tế là giao dịch thanh toán được thực hiện cho một bên liên quan là tổ chức hoặc cá nhân có tài khoản thanh toán hoặc phương tiện thanh toán phát hành ở ngoài lãnh thổ Việt Nam.

- Quy định về hoạt động cung ứng dịch vụ từ nước ngoài vào Việt Nam và từ Việt Nam ra nước ngoài, thực hiện dịch vụ chuyển mạch tài chính quốc tế (Điều 5);

- Quy định việc chấp thuận tham gia các hệ thống thanh toán quốc tế của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài và điều kiện để được chấp thuận (Điều 5);

- Quy định về việc các bên liên quan có trách nhiệm cung cấp thông tin đầy đủ, kịp thời và đáp ứng các yêu cầu của các cơ quan quản lý nhà nước theo quy định của pháp luật Việt Nam nhằm quản lý các luồng giao dịch xuyên biên giới (Điều 5).

Quy định về thanh toán quốc tế tại Nghị định 52/2024/NĐ-CP nhằm nâng cao vai trò quản lý của các cơ quan quản lý nhà nước trong hoạt động thanh toán quốc tế và đẩy mạnh các mô hình hợp tác cung ứng dịch vụ thanh toán xuyên biên giới trong bối cảnh phát triển công nghệ, đổi mới sáng tạo cũng như hỗ trợ thanh toán đối với thương mại điện tử ngày càng gia tăng.

Quy định về mở và sử dụng tài khoản thanh toán

Nghị định 52/2024/NĐ-CP quy định về thanh toán không dùng tiền mặt đã sửa đổi và bổ sung một số nội dung liên quan đến mở và sử dụng tài khoản thanh toán để phù hợp hơn với thực tiễn. Cụ thể:

Quy định hồ sơ, thủ tục mở, đóng tài khoản thanh toán tại Ngân hàng Nhà nước

Nếu như Nghị định 101/2012/NĐ-CP chỉ quy định về các trường hợp mở, đóng tài khoản thanh toán thì tại Điều 14 Nghị định 52/2024/NĐ-CP đã có quy định hướng dẫn về hồ sơ, thủ tục mở đóng tài khoản thanh toán tại Ngân hàng Nhà nước của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, Kho bạc Nhà nước. Cụ thể:

- Quy định về nguyên tắc lập và gửi hồ sơ;

- Quy định về hồ sơ mở tài khoản thanh toán tại Ngân hàng Nhà nước;

- Quy định trình tự, thủ tục mở tài khoản thanh toán. Theo đó, khi có nhu cầu mở tài khoản thanh toán, tổ chức đề nghị mở tài khoản thanh toán gửi 01 bộ hồ sơ mở tài khoản thanh toán đến Ngân hàng Nhà nước (Sở Giao dịch, Ngân hàng Nhà nước chi nhánh tỉnh, thành phố) nơi đề nghị mở tài khoản thanh toán.

- Quy định trình tự, thủ tục đóng tài khoản thanh toán.

Bổ sung quy định về mở và sử dụng tài khoản thanh toán giữa các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài

Nếu như Điều 9 của Nghị định 101/2012/NĐ-CP chỉ quy định về mở và sử dụng tài khoản thanh toán giữa các tổ chức tín dụng thì Điều 15 của Nghị định 52/2024/NĐ-CP đã bổ sung trường hợp mở và sử dụng tài khoản thanh toán giữa các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Quy định mới này đã cho phép hoạt động giao dịch mở tài khoản giữa các chi nhánh ngân hàng nước ngoài. Tuy nhiên, cần lưu ý tài khoản thanh toán mở giữa các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chỉ phục vụ cho mục đích thanh toán, không được cho vay, thấu chi hoặc sử dụng cho các mục đích khác.

Sửa đổi quy định về trường hợp mở tài khoản thanh toán cho khách hàng không phải là tổ chức tín dụng

- Điều 16 Nghị định 52/2024/NĐ-CP đã bãi bỏ điều kiện người mở tài khoản thanh toán là cá nhân phải có năng lực pháp luật dân sự và năng lực hành vi dân sự; người từ đủ 15 tuổi đến chưa đủ 18 tuổi. Đồng thời bãi bỏ quy định về tài khoản thanh toán chung là tài khoản thanh toán có ít nhất hai chủ thể trở lên cùng đứng tên mở tài khoản.

- Bổ sung quy định về sử dụng tài khoản thanh toán chung phải phù hợp với quy định pháp luật về mở, sử dụng tài khoản thanh toán.

Quy định về dịch vụ thanh toán không dùng tiền mặt

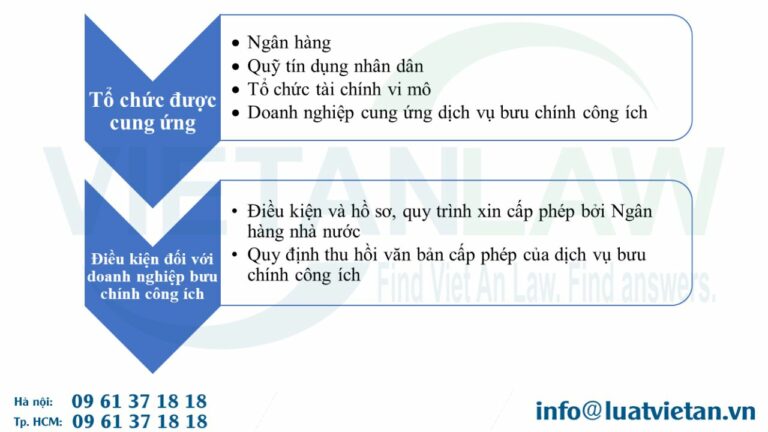

Sửa đổi quy định về tổ chức cung ứng dịch vụ thanh toán qua tài khoản thanh toán của khách hàng

Nếu như Nghị định 101/2012/NĐ-CP chỉ quy định ngân hàng hợp tác xã được cung ứng một số dịch vụ thanh toán sau khi được Ngân hàng Nhà nước chấp thuận thì Khoản 2 Điều 17 của Nghị định 52/2024/NĐ-CP đã đặt ra điều kiện ngân hàng hợp tác xã được cung ứng một số dịch vụ thanh toán quy định sau khi được ghi trong Giấy phép thành lập và hoạt động do Ngân hàng Nhà nước cấp.

Quy định này đảm bảo sự phù hợp với quy định của Luật Các tổ chức tín dụng, đồng thời đặt ra những yêu cầu chặt chẽ hơn đối với ngân hàng hợp tác xã khi cung ứng dịch vụ này.

Sửa đổi quy định về tổ chức cung ứng dịch vụ thanh toán qua tài khoản thanh toán của khách hàng

- Nghị định 52/2024/NĐ-CP đặt ra yêu cầu ngân hàng hợp tác xã, quỹ tín dụng nhân dân, tổ chức tài chính vi mô phải được cấp được cung ứng dịch vụ thanh toán qua tài khoản khách hàng nhưng phải sau khi được ghi trong Giấy phép thành lập và hoạt động do Ngân hàng Nhà nước cấp.

- Bổ sung quy định về dịch vụ thanh toán không qua tài khoản thanh toán của khách hàng đối với doanh nghiệp cung ứng dịch vụ công ích.

Bổ sung quy định về hoạt động cung ứng dịch vụ thanh toán không qua tài khoản thanh toán

Từ Điều 18 đến Điều 20, Nghị định 52/2024/NĐ-CP đã bổ sung quy định về dịch vụ thanh toán không qua tài khoản thanh toán của khách hàng, trong đó:

Việc bổ sung này để phù hợp với quy định tại Luật Các tổ chức tín dụng năm 2024 và Luật Đầu tư năm 2020. Đồng thời nhằm hướng dẫn điều kiện, thủ tục đối với hoạt động cung ứng dịch vụ thanh toán cho các doanh nghiệp cung ứng dịch vụ công ích.

Sửa đổi, bổ sung quy định về hoạt động cung ứng dịch vụ trung gian thanh toán

Nghị định 52/2024/NĐ-CP đã sửa đổi, bổ sung một số quy định về hoạt động cung ứng dịch vụ trung gian thanh toán. Cụ thể

Sửa đổi điều kiện cung ứng dịch vụ trung gian thanh toán đối với các tổ chức không phải là ngân hàng

Có thể so sánh điểm mới trong quy định này như sau:

| Nghị định 101/2012/NĐ-CP | Nghị định 52/2024/NĐ-CP | |

| Điều kiện Giấy phép | Có giấy phép thành lập hoặc giấy chứng nhận đăng ký doanh nghiệp do cơ quan nhà nước có thẩm quyền cấp | Bổ sung:

– Không đang trong quá trình chia, tách, hợp nhất, sáp nhập, chuyển đổi, giải thể, phá sản; – Trường hợp cung ứng dịch vụ chuyển mạch tài chính, dịch vụ bù trừ điện tử, tổ chức phải đảm bảo không kinh doanh ngành nghề khác ngoài hoạt động cung ứng dịch vụ trung gian thanh toán |

| Vốn điều lệ tối thiểu

|

Có vốn điều lệ tối thiểu là 50 tỷ đồng | – 50 tỷ đồng với dịch vụ ví điện tử, dịch vụ hỗ trợ thu hộ, chi hộ và dịch vụ cổng thanh toán điện tử;

– 300 tỷ đồng với dịch vụ chuyển mạch tài chính, dịch vụ chuyển mạch tài chính quốc tế, dịch vụ bù trừ điện tử |

| Kinh nghiệm của Người đại diện theo pháp luật, (Tổng) Giám đốc | Ít nhất 03 năm làm việc trực tiếp tại một trong các lĩnh vực quản trị kinh doanh, kinh tế, tài chính, ngân hàng, luậ | Tăng lên 05 năm kinh nghiệp |

Đơn giản hóa thủ tục hành chính về xin giấy phép

- Cắt giảm các dịch vụ trung gian thanh toán cấp phép (loại bỏ 01 dịch vụ là dịch vụ hỗ trợ chuyển tiền điện tử không thuộc phạm vi dịch vụ trung gian thanh toán);

- Sửa đổi, bổ sung chi tiết và làm rõ các nội dung, quy trình, thủ tục, hồ sơ cấp, thu hồi, cấp lại Giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán làm căn cứ để quản lý và tổ chức triển khai;

- Bổ sung các nguyên tắc làm cơ sở để Ngân hàng Nhà nước thực hiện giám sát hoạt động cung ứng dịch vụ trung gian thanh toán của các tổ chức cung ứng dịch vụ tủng gian thanh toán được Ngân hàng Nhà nước cấp Giấy phép.

Quy định mới về hoạt động cung ứng dịch vụ trung gian thanh toán nhằm phù hợp nhu cầu thực tiễn cũng như tạo điều kiện thuận lợi cho các tổ chức cung ứng dịch vụ, nâng cao hiệu quả vai trò quản lý nhà nước trong hoạt động cung ứng dịch vụ trung gian thanh toán.

Có thể thấy, việc Chính phủ ban hành Nghị định 52/2024/NĐ-CP ngày 15/5/2024 quy định về thanh toán không dùng tiền mặt đảm bảo minh bạch, chặt chẽ, đúng pháp luật, giải quyết được những vướng mắc trong thực tiễn, đáp ứng yêu cầu chuyển đổi số và thúc đẩy thanh toán không dùng tiền mặt trong nền kinh tế; đồng thời đồng bộ, thống nhất với thời hạn có hiệu lực của Luật Các tổ chức tín dụng năm 2024 đã được Quốc hội thông qua (có hiệu lực từ ngày 01/7/2024).

Trên đây là những phân tích của Luật Việt An về Nghị định 52/2024/NĐ-CP quy định về thanh toán không dùng tiền mặt. Quý khách hàng có thắc mắc hay có nhu cầu tư vấn các dịch vụ pháp lý liên quan, xin vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!