Thuế tiêu thụ đặc biệt (TTĐB) đối với nước ngọt và điều hòa không khí là một công cụ kinh tế quan trọng, được các quốc gia sử dụng nhằm điều tiết hành vi tiêu dùng và tạo nguồn thu cho ngân sách. Tại Việt Nam, Luật Thuế tiêu thụ đặc biệt sửa đổi được Quốc hội thảo luận và dự kiến có hiệu lực từ năm 2026. Dự thảo luật này nhằm điều chỉnh các mặt hàng chịu thuế bao gồm thuốc lá, rượu, bia, và nước giải khát có đường. Mục đích chính là bảo vệ sức khỏe cộng đồng và giảm thiểu tình trạng thừa cân, béo phì. Thông qua bài viết dưới đây, Luật Việt An sẽ thông tin cho quý khách về thu thuế tiêu thu đặc biệt đối với nước ngọt, điều hòa.

Thu thuế tiêu thu đặc biệt đối với nước ngọt, điều hòa

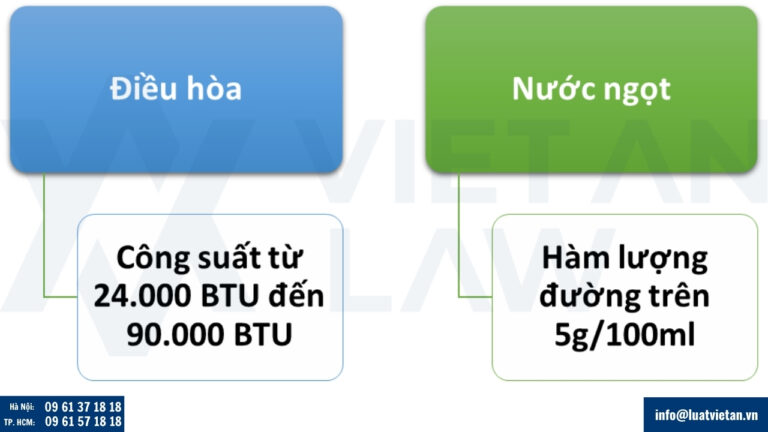

- Điều hoà nhiệt độ công suất trên 24.000 BTU đến 90.000 BTU trừ loại theo thiết kế của nhà sản xuất chỉ để lắp trên phương tiện vận tải bao gồm ô tô, toa xe lửa, tàu, thuyền, máy bay. Trường hợp tổ chức, cá nhân sản xuất bán hoặc tổ chức, cá nhân nhập khẩu nhập tách riêng từng bộ phận là cục nóng hoặc cục lạnh thì hàng hóa bán ra hoặc nhập khẩu (cục nóng, cục lạnh) vẫn thuộc đối tượng chịu thuế tiêu thụ đặc biệt như đối với sản phẩm hoàn chỉnh (máy điều hòa nhiệt độ hoàn chỉnh).

- Nước giải khát theo Tiêu chuẩn Việt Nam (TCVN) có hàm lượng đường trên 5g/100ml.

- Những hàng hóa nêu trên là sản phẩm hoàn chỉnh, không bao gồm linh kiện để lắp ráp các hàng hóa này.

Trong khi đó theo quy định hiện hành tại Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 (sửa đổi bởi Luật Thuế tiêu thụ đặc biệt sửa đổi 2014) thì chỉ những loại hàng hóa sau mới phải chịu thuế tiêu thụ đặc biệt:

- Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

- Rượu;

- Bia;

- Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

- Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

- Tàu bay, du thuyền;

- Xăng các loại;

- Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

- Bài lá;

- Vàng mã, hàng mã.

Như vậy theo Dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi) sẽ đánh thuế tiêu thụ đặc biệt đối với nước ngọt có hàm lượng đường trên 5g/100ml. Bên cạnh đó, Luật Thuế tiêu thụ đặc biệt (sửa đổi) chỉ đánh thuế tiêu thụ đặc biệt đối với điều hòa nhiệt độ có công suất trên 24.000 BTU đến 90.000 BTU (trừ loại theo thiết kế của nhà sản xuất chỉ để lắp trên phương tiện vận tải bao gồm ô tô, toa xe lửa, tàu, thuyền, máy bay). Còn điều hòa nhiệt độ có công suất dưới 24.000 BTU sẽ không phải chịu thuế.

Lộ trình thu thuế tiêu thu đặc biệt đối với nước ngọt, điều hòa

- Nước ngọt sẽ chịu thuế 8% từ 1/1/2027, và tăng lên 10% từ đầu năm 2028.

- Không bao gồm các đồ uống như sữa và sản phẩm từ sữa; thực phẩm dạng lỏng dùng với mục đích dinh dưỡng; nước khoáng thiên nhiên và nước uống đóng chai; nước rau, quả nguyên chất và nectar (mật) rau, quả và sản phẩm từ cacao

- Các sản phẩm như nước trái cây tự nhiên, nước dừa, sản phẩm từ sữa, thực phẩm dạng lỏng dùng với mục đích dinh dưỡng,… không thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

- Điều hòa công suất trên 24.000 đến 90.000 BTU, mức 10% từ 1/1/2026. Điều hòa công suất từ 24.000 BTU trở xuống và loại trên 90.000 BTU không bị đánh thuế tiêu thụ đặc biệt.

Tại sao áp dụng thu thuế tiêu thụ đặc biệt đối với nước ngọt, điều hòa

Ngăn ngừa béo phì, tiểu đường, bệnh tim mạch và các bệnh không lây khác

- Đánh thuế tiêu thụ đặc biệt với nước ngọt là cần thiết, phù hợp với thông lệ quốc tế và nhằm thể chế hóa chủ trương của Đảng về bảo vệ sức khỏe nhân dân. Chính sách này cũng phù hợp với khuyến nghị của Tổ chức Y tế Thế giới (WHO), Quỹ Nhi đồng Liên Hợp Quốc (UNICEF) và Bộ Y tế.

- Việc đánh thuế sẽ giúp định hướng lại hành vi tiêu dùng, giảm bớt nguy cơ mắc các bệnh không lây nhiễm do tiêu thụ đường quá mức, đồng thời mở rộng cơ sở thuế trong bối cảnh ngân sách cần thêm nguồn lực cho y tế và an sinh xã hội.

- Các nước Mexico, Thái Lan, Pháp đã áp dụng phương pháp này và hiệu quả trong việc bảo vệ sức khỏe cộng đồng

Giảm tiêu thụ điện và khí thải

- Hạn chế tiêu dùng các loại điều hòa công suất lớn (24.000–90.000 BTU) gây tiêu hao điện năng nhiều.

- Giảm phát thải CO₂ từ nguồn điện hóa thạch, phù hợp với các cam kết quốc tế của Việt Nam về chuyển đổi năng lượng và giảm phát thải khí nhà kính.

- Khuyến khích người dân chuyển sang dùng thiết bị tiết kiệm điện và thân thiện với môi trường.

Những lưu ý của doanh nghiệp sau khi nhà nước thu thuế tiêu thu đặc biệt đối với nước ngọt, điều hòa

Tính giá bán và điều chỉnh chiến lược giá

- Doanh nghiệp cần tính toán lại giá bán lẻ để phản ánh phần thuế TTĐB.

- Cần lưu ý: thuế tiêu thụ đặc biệt tính trên giá bán chưa có thuế GTGT, nên sẽ gây chồng thuế từ đó ảnh hưởng lớn đến lợi nhuận.

- Xem xét điều chỉnh chiết khấu, khuyến mãi, tránh định giá thấp để giảm nghĩa vụ thuế (có thể bị truy thu).

Xác định đúng sản phẩm chịu thuế

- Nước ngọt có đường: Chỉ sản phẩm có ≥ 5g đường/100ml mới bị đánh thuế vì vậy cần xác định hàm lượng đường cụ thể, minh bạch trên nhãn mác, hồ sơ kỹ thuật.

- Điều hòa: Chỉ loại 24.000–90.000 BTU mới bị áp thuế vì vậy doanh nghiệp cần phân loại đúng dòng sản phẩm, không khai sai chủng loại, công suất.

Nhãn mác – công bố chất lượng

- Đảm bảo nhãn mác ghi rõ thông tin về thành phần, giúp xác định sản phẩm có thuộc diện chịu thuế hay không.

- Với nước ngọt, các doanh nghiệp có thể cải tiến công thức để giảm hàm lượng đường xuống dưới ngưỡng chịu thuế.

Quản lý tồn kho & xuất nhập khẩu

- Đối với hàng tồn kho trước thời điểm áp dụng thuế (2026), cần có kế hoạch: Xả hàng, giảm tồn để tránh ảnh hưởng tài chính sau khi thuế có hiệu lực.

- Nếu là nhà nhập khẩu điều hòa/nước ngọt, cần làm lại giá khai báo hải quan theo đúng quy định mới.

Kế toán – thuế – pháp lý

- Thiết lập hệ thống kế toán phản ánh đúng số tiền thuế TTĐB.

- Cập nhật hồ sơ khai báo thuế, báo cáo định kỳ với cơ quan thuế.

- Cẩn trọng khi kê khai thuế: sai phạm có thể bị truy thu thuế, phạt hành chính hoặc xử lý hình sự nếu gian lận.

Trên đây là tư vấn pháp lý của Luật Việt An về thu thuế tiêu thu đặc biệt đối với nước ngọt, điều hòa. Nếu có bất kỳ vướng mắc nào khác liên quan đến thuế tiêu thụ đặc biệt, xin hãy liên hệ với Luật Việt An để được tư vấn cụ thể.