Từ năm 2026, các quy định về Thuế tiêu thụ đặc biệt chính thức có nhiều nội dung mới nhằm phù hợp với định hướng điều tiết tiêu dùng và hoàn thiện chính sách thuế theo từng nhóm hàng hóa, dịch vụ chịu thuế. Trên cơ sở Luật Thuế TTĐB, Chính phủ đã ban hành Nghị định 360/2025/NĐ-CP, trong đó cập nhật đầy đủ biểu thuế Tiêu thụ đặc biệt 2026 áp dụng cho các đối tượng chịu thuế theo quy định hiện hành. Việc kịp thời nắm bắt những thay đổi này sẽ giúp doanh nghiệp chủ động xây dựng kế hoạch tài chính, tính đúng – tính đủ nghĩa vụ thuế và hạn chế các rủi ro pháp lý phát sinh. Bài viết sau đây, Luật Việt An sẽ tổng hợp và phân tích Biểu thuế Tiêu thụ đặc biệt 2026 mới nhất theo Nghị định 360/2025/NĐ-CP, giúp quý khách đọc dễ dàng tra cứu và áp dụng.

Giá tính thuế tiêu thụ đặc biệt theo Nghị định 360/2025/NĐ-CP

Căn cứ theo Khoản 1 Điều 5 Nghị định 360/2025/NĐ-CP quy định về giá tính thuế Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do tổ chức, cá nhân sản xuất, tổ chức, cá nhân nhập khẩu bán ra như sau:

Giá tính thuế tiêu thụ đặc biệt

Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa bán ra (trừ mặt hàng thuốc lá)

| Giá tính thuế tiêu thụ đặc biệt | = | Giá bán chưa có thuế giá trị gia tăng | – | Thuế bảo vệ môi trường (nếu có) |

| 1 + Thuế suất thuế tiêu thụ đặc biệt | ||||

Trong đó, giá bán chưa có thuế giá trị gia tăng được xác định theo quy định của pháp luật về thuế giá trị gia tăng, thuế bảo vệ môi trường được xác định theo quy định của pháp luật về thuế bảo vệ môi trường.

Giá tính thuế tiêu thụ đặc biệt đối với mặt hàng thuốc lá bán ra

| Giá tính thuế tiêu thụ đặc biệt đối với thuốc lá | = | Giá bán chưa có thuế giá trị gia tăng | – | Thuế tuyệt đối đối với thuốc lá |

| 1 + Thuế suất thuế tiêu thụ đặc biệt | ||||

Trong đó, giá bán chưa có thuế giá trị gia tăng được xác định theo quy định của pháp luật về thuế giá trị gia tăng. Khi xác định giá tính thuế tiêu thụ đặc biệt đối với thuốc lá thì không được trừ các khoản đóng góp bắt buộc và kinh phí hỗ trợ theo quy định.

Đối với dịch vụ

| Giá tính thuế tiêu thụ đặc biệt | = | Giá dịch vụ chưa có thuế giá trị gia tăng |

| 1 + Thuế suất thuế tiêu thụ đặc biệt |

Biểu thuế Tiêu thụ đặc biệt 2026 mới nhất theo Nghị định 360/2025/NĐ-CP

| STT | Hàng hóa, dịch vụ | Thuế suất và mức thuế tuyệt đối | |

| Thuế suất (%) | Mức thuế tuyệt đối | ||

| I | Hàng hóa | ||

| 1 | Thuốc lá | ||

| a) Thuốc lá điếu | 75 | – Từ 01/01/2027: 2.000 đồng/bao

– Từ 01/01/2028: 4.000 đồng/bao – Từ 01/01/2029: 6.000 đồng/bao – Từ 01/01/2030: 8.000 đồng/bao – Từ 01/01/2031: 10.000 đồng/bao |

|

| b) Xì gà | 75 | – Từ 01/01/2027: 20.000 đồng/điếu

– Từ 01/01/2028: 40.000 đồng/điếu – Từ 01/01/2029: 60.000 đồng/điếu – Từ 01/01/2030: 80.000 đồng/điếu – Từ 01/01/2031: 100.000 đồng/điếu |

|

| c) Thuốc lá sợi, thuốc lào hoặc các dạng khác | 75 | – Từ 01/01/2027: 20.000 đồng/100g hoặc 100ml

– Từ 01/01/2028: 40.000 đồng/100g hoặc 100ml – Từ 01/01/2029: 60.000 đồng/100g hoặc 100ml – Từ 01/01/2030: 80.000 đồng/100g hoặc 100ml – Từ 01/01/2031: 100.000 đồng/100g hoặc 100ml |

|

| 2 | Rượu | ||

| a) Rượu từ 20 độ trở lên | – Từ 01/01/2026: 65

– Từ 01/01/2027: 70 – Từ 01/01/2028: 75 – Từ 01/01/2029: 80 – Từ 01/01/2030: 85 – Từ 01/01/2031: 90 |

||

| b) Rượu dưới 20 độ | – Từ 01/01/2026: 35

– Từ 01/01/2027: 40 – Từ 01/01/2028: 45 – Từ 01/01/2029: 50 – Từ 01/01/2030: 55 – Từ 01/01/2031: 60 |

||

| 3 | Bia | – Từ 01/01/2026: 65

– Từ 01/01/2027: 70 – Từ 01/01/2028: 75 – Từ 01/01/2029: 80 – Từ 01/01/2030: 85 – Từ 01/01/2031: 90 |

|

| 4 | Xe có gắn động cơ dưới 24 chỗ | ||

| a) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chờ người, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này | |||

| – Loại có dung tích xi lanh từ 1.500 cm3 trở xuống | 35 | ||

| – Loại có dung tích xi lanh trên 1.500 cm3 đến 2.000 cm3 | 40 | ||

| – Loại có dung tích xi lanh trên 2.000 cm3 đến 2.500 cm3 | 50 | ||

| – Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 | 60 | ||

| – Loại có dung tích xi lanh trên 3.000 cm3 đến 4.000 cm3 | 90 | ||

| – Loại có dung tích xi lanh trên 4.000 cm3 đến 5.000 cm3 | 110 | ||

| – Loại có dung tích xi lanh trên 5.000 cm3 đến 6.000 cm3 | 130 | ||

| – Loại có dung tích xi lanh trên 6.000 cm3 | 150 | ||

| b) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ, trừ loại quy định tại các mục 4đ, 4e vả 4g của Biểu thuế quy định tại khoản này | 15 | ||

| c) Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ, trừ loại quy định tại các mục 4đ, 4c và 4g của Biểu thuế quy định tại khoản này | 10 | ||

| d) Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng, trừ loại quy định tại các mục 4đ, 4e và 4g của Biểu thuế quy định tại khoản này | |||

| – Loại có dung tích xi lanh từ 2.500 cm3 trở xuống | – Từ 01/01/2026: 15

– Từ 01/01/2027: 18 – Từ 01/01/2028: 21 – Từ 01/01/2029: 24 |

||

| – Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 | – Từ 01/01/2026: 20

– Từ 01/01/2027: 23 – Từ 01/01/2028: 26 – Từ 01/01/2029: 29 |

||

| – Loại có dung tích xi lanh trên 3.000 cm3 | – Từ 01/01/2026: 25

– Từ 01/01/2027: 28 – Từ 01/01/2028: 31 – Từ 01/01/2029: 34 |

||

| đ) Xe ô tô chạy bằng xăng kết hợp năng lượng điện theo quy định của Chính phủ, xe ô tô chạy bằng xăng kết hợp năng lượng sinh học, trong đó tỷ trọng xăng sử dụng không quá 70% số năng lượng sử dụng do Chính phủ quy định; xe ô tô chạy bằng khí thiên nhiên | Bằng 70% mức thuế suất áp dụng cho xe cùng loại quy định tại các mục 4a, 4b, 4c và 4d của Biểu thuế quy định tại khoản này. | ||

| e) Xe ô tô chạy bằng năng lượng sinh học | Bằng 50% mức thuế suất áp dụng cho xe cùng loại quy định tại các mục 4a, 4b, 4c và 4d của Biểu thuế quy định tại khoản này. | ||

| g) Xe có gắn động cơ dưới 24 chỗ chạy điện | |||

| * Xe có gắn động cơ dưới 24 chỗ chạy bằng pin | |||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người | – Từ 01/01/2026: 3

– Từ 01/3/2027: 11 |

||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ | – Từ 01/01/2026: 2

– Từ 01/3/2027: 7 |

||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ | – Từ 01/01/2026: 1

– Tù 01/3/2027: 4 |

||

| – Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng | – Từ 01/01/2026: 2

– Từ 01/3/2027: 7 |

||

| * Xe có động cơ dưới 24 chỗ chạy điện khác: | |||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người | 15 | ||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ | 10 | ||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ | 5 | ||

| – Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghê trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng | 10 | ||

| h) Xe ô tô nhà ở lưu động không phân biệt dung tích xi lanh | 75 | ||

| 5 | Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm3 | 20 | |

| 6 | Máy bay, trực thăng, tàu lượn | 30 | |

| 7 | Du thuyền | 30 | |

| 8 | Xăng các loại | ||

| a) Xăng | 10 | ||

| b) Xăng E5 | 8 | ||

| c) Xăng E10 | 7 | ||

| 9 | Điều hòa nhiệt độ công suất trên 24.000 BTU đến 90.000 BTU | 10 | |

| 10 | Bài lá | 40 | |

| 11 | Vàng mã, hàng mã | 70 | |

| 12 | Nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100ml | – Từ 01/01/2027: 8

– Từ 01/01/2028: 10 |

|

| II | Dịch vụ | ||

| 1 | Kinh doanh vũ trường | 40 | |

| 2 | Kinh doanh mát-xa, ka-ra-ô-kê | 30 | |

| 3 | Kinh doanh ca-si-nô, trò chơi điện tử có thưởng | 35 | |

| 4 | Kinh doanh đặt cược | 30 | |

| 5 | Kinh doanh gôn | 20 | |

| 6 | Kinh doanh xổ số | 15 | |

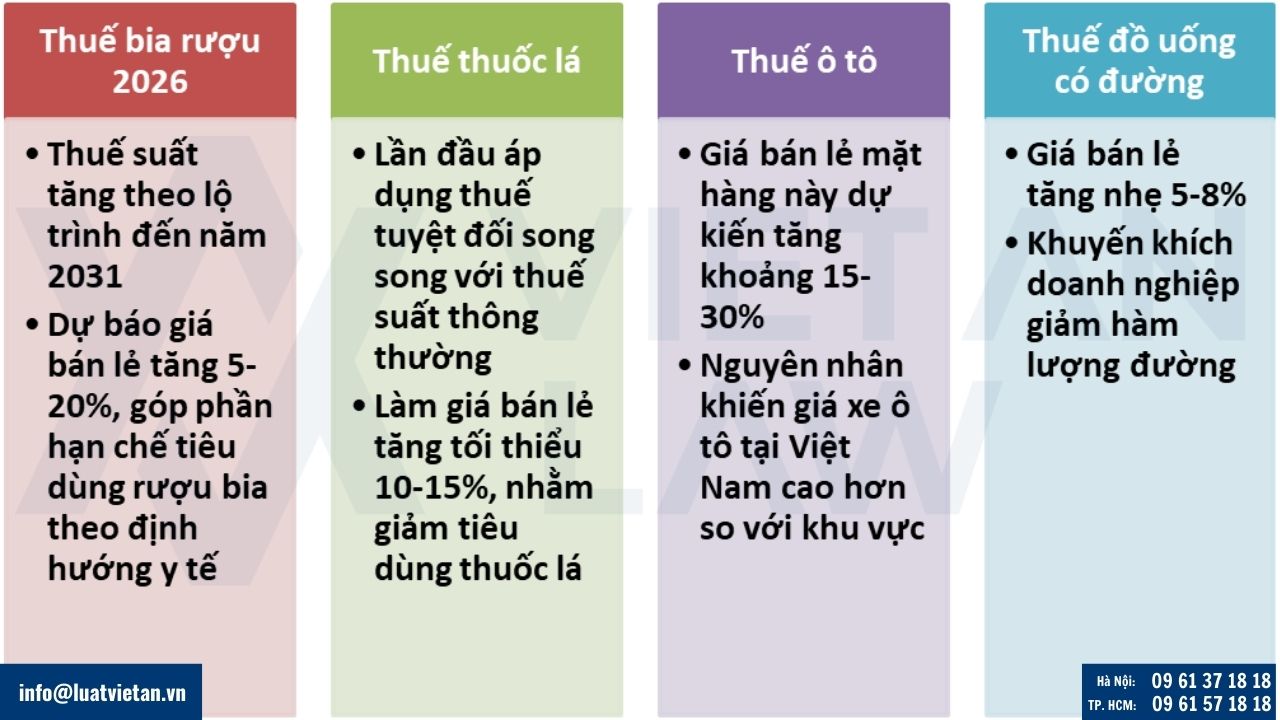

Tác động của thuế lên giá bản lẻ các mặt hàng năm 2026

Việc điều chỉnh Thuế tiêu thụ đặc biệt theo Luật Thuế TTĐB và hướng dẫn trong Nghị định 360/2025/NĐ-CP sẽ tác động đáng kể đến giá bán lẻ thực tế của các nhóm hàng như: bia rượu, thuốc lá, ô tô và đồ uống có đường. Đây là những mặt hàng chịu thuế trực tiếp theo biểu thuế mới và có tỷ trọng thuế lớn trong giá thành sản phẩm, do vậy chi phí thuế sẽ được cộng vào giá bán cuối cùng tới người tiêu dùng.

Tác động của thuế lên giá bản lẻ các mặt hàng năm 2026

Thuế bia rượu 2026

Luật thuế tiêu thụ đặc biệt 2025 tăng thuế suất đối với:

- Rượu ≥ 20 độ: từ 65% (2026) lên 90% (2031).

- Rượu < 20 độ và bia cũng tăng dần theo lộ trình đến năm 2031.

Khi tăng thuế TTĐB theo Nghị định 360/2025/NĐ-CP, doanh nghiệp phải cộng thêm phần thuế này vào giá bán, khiến giá bán lẻ tăng từ 5% đến 20% tùy sản phẩm, chiến lược giá và chi phí phân phối.

Việc tăng giá này được chính các cơ quan và hiệp hội ngành nghề dự báo là phương tiện để giảm tiêu dùng rượu bia theo khuyến nghị y tế quốc tế.

Thuế thuốc lá

Luật Thuế tiêu thụ đặc biệt 2025 lần đầu tiên quy định việc áp dụng thuế tuyệt đối đối với thuốc lá bên cạnh thuế suất tính theo tỷ lệ phần trăm. Theo đó, thuốc lá điếu, xì gà và các sản phẩm thuốc lá khác sẽ chịu mức thuế tuyệt đối được ấn định cụ thể theo từng giai đoạn, với lộ trình tăng dần từ năm 2027 đến năm 2031. Cụ thể:

- Thuốc lá điếu: từ 2.000 đồng/bao (2027) lên 10.000 đồng/bao (2031);

- Xì gà, thuốc lá sợi, thuốc lào… cũng có mức tăng tương ứng theo từng năm.

Thuế TTĐB và thuế tuyệt đối áp lên mỗi gói thuốc sẽ khiến giá bán lẻ tăng rõ rệt, có thể tăng tối thiểu 10–15% hoặc hơn tùy mức thuế tuyệt đối áp dụng.

Mục đích tăng giá bán nhằm hạn chế tiêu dùng thuốc lá và gánh nặng sức khỏe cộng đồng.

Ở mức áp dụng mới, tỷ trọng thuế trên giá bán thuốc lá vẫn thấp hơn khuyến nghị của Tổ chức Y tế Thế giới (WHO) nhưng sẽ tăng dần sau 2027, gây tác động trực tiếp tới người tiêu dùng.

Thuế ô tô

- Ô tô là nhóm hàng đặc biệt chịu thuế TTĐB cao, đặc biệt với động cơ lớn. Theo Nghị định 360/2025/NĐ-CP và Luật Thuế TTĐB, thuế này được tính dựa trên nhiều yếu tố như dung tích xi-lanh, loại xe và mục đích sử dụng, khiến thuế TTĐB chiếm phần lớn thuế tiêu thụ đặc biệt trong giá bán ô tô.

- Đối với xe dung tích lớn, thuế TTĐB có thể chiếm trên 50% giá bán trước thuế, nên giá bán lẻ chiếc xe có thể tăng từ 15%–30% so với giá chưa thuế nếu thuế bậc cao được áp dụng.

- Với xe dung tích nhỏ, mức tăng giá có thể ít hơn nhưng vẫn đáng kể, khiến người tiêu dùng cân nhắc lựa chọn xe có dung tích phù hợp để giảm chi phí.

- Thuế TTĐB cao là một trong những nguyên nhân khiến giá xe ô tô tại Việt Nam cao hơn nhiều so với các nước trong khu vực.

Thuế đồ uống có đường

- Một trong những điểm mới đáng chú ý của chính sách thuế tiêu thụ đặc biệt là mở rộng đối tượng chịu thuế sang nhóm “đồ uống có đường”.Dù mức thuế này mới được quy định và tùy giai đoạn ban hành theo Nghị định và luật hiện hành, nhưng dự báo sẽ có tác động trực tiếp đến giá bán lẻ sản phẩm chứa đường.

- Việc áp thuế TTĐB với đồ uống có đường (mức tương đối thấp hơn các mặt hàng bia, rượu, thuốc lá) sẽ khiến giá bán lẻ tăng nhẹ 5–8%, nhất là với nước ngọt đóng chai, nước tăng lực và các đồ uống tương tự.

- Sự gia tăng giá này nhằm hướng người tiêu dùng lựa chọn sản phẩm lành mạnh hơn hoặc giảm tiêu thụ đường dư thừa theo mục tiêu y tế cộng đồng.

- Doanh nghiệp có thể cân nhắc giảm lượng đường để tối ưu thuế suất và giữ giá bán cạnh tranh.

Trên đây là tư vấn của Luật Việt An về những vấn đề pháp lý xoay quanh Biểu thuế Tiêu thụ đặc biệt 2026 mới nhất theo Nghị định 360/2025/NĐ-CP. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp lý chuyên sâu, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất.