Mã số thuế bao gồm mã số thuế dành cho doanh nghiệp, tổ chức và mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân. Nếu như trước đây, mã số thuế do cơ quan thuế cấp thì theo quy định mới tại Thông tư 86/2024/TT-BTC, một số trường hợp số định danh cá nhân sẽ được sử dụng thay thế cho mã số thuế của cá nhân, hộ gia đình và hộ kinh doanh. Vậy việc huyển đổi mã số thuế sang mã định danh cá nhân được quy định như thế nào và có ý nghĩa gì? Sau đây, Luật Việt An sẽ tư vấn giải đáp thắc mắc cho quý khách hàng.

Căn cứ pháp lý về chuyển đổi mã số thuế sang mã định danh cá nhân từ A-Z

Trước đây quy định về mã số thuế được quy định tại Thông tư 105/2020/TT-BTC ngày 03/2/2020. Theo quy định mới hiện nay, việc đăng ký mã số thuế thực hiện theo quy định tại Thông tư 86/2024/TT-BTC.

Theo Khoản 1, Khoản 5 Điều 5 Thông tư 86/2024/TT-BTC quy định như sau:

“Điều 5. Cấu trúc mã số thuế

…1. Mã số thuế bao gồm mã số thuế dành cho doanh nghiệp, tổ chức và mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân. Trong đó:

…a) Mã số thuế dành cho doanh nghiệp, tổ chức do cơ quan thuế cấp theo quy định tại khoản 2, khoản 3, khoản 4 Điều này.

…b) Mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân là mã số thuế do cơ quan thuế cấp đối với các trường hợp quy định tại điểm a, đ, e, h khoản 4 Điều này; là số định danh cá nhân do Bộ Công an cấp theo quy định của pháp luật về căn cước đối với trường hợp sử dụng số định danh cá nhân thay cho mã số thuế theo quy định tại khoản 5 Điều này.

… 5. Số định danh cá nhân của công dân Việt Nam do Bộ Công an cấp theo quy định của pháp luật về căn cước là dãy số tự nhiên gồm 12 chữ số được sử dụng thay cho mã số thuế của người nộp thuế là cá nhân, người phụ thuộc quy định tại điểm k, l, n khoản 2 Điều 4 Thông tư này; đồng thời, số định danh cá nhân của người đại diện hộ gia đình, đại diện hộ kinh doanh, cá nhân kinh doanh cũng được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh đó.”

Như vậy, theo quy định này, đối với hộ gia đình, hộ kinh doanh, cá nhân có hai trường hợp như sau:

Trường hợp mã số thuế do cơ quan thuế cấp:

- Doanh nghiệp, hợp tác xã, tổ chức có tư cách pháp nhân hoặc tổ chức không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuế (sau đây gọi là đơn vị độc lập); cá nhân là người có quốc tịch nước ngoài hoặc là người có quốc tịch Việt Nam sinh sống tại nước ngoài không có số định danh cá nhân được xác lập từ Cơ sở dữ liệu quốc gia về dân cư.

- Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân nước ngoài không cư trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác với tổ chức, cá nhân ở Việt Nam chưa có mã số thuế tại Việt Nam khi đăng ký thuế trực tiếp với cơ quan thuế.

- Tổ chức, cá nhân khấu trừ, nộp thay cho người nộp thuế để kê khai, nộp thuế thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài, nhà cung cấp ở nước ngoài, tổ chức và cá nhân có hợp đồng hoặc văn bản hợp tác kinh doanh nếu có nhu cầu cấp mã số thuế riêng cho hợp đồng hợp tác kinh doanh.

- Tổ chức, cá nhân có một hoặc nhiều hợp đồng ủy nhiệm thu với một cơ quan thuế thì được cấp một mã số thuế nộp thay để nộp khoản tiền đã thu của người nộp thuế vào ngân sách nhà nước.

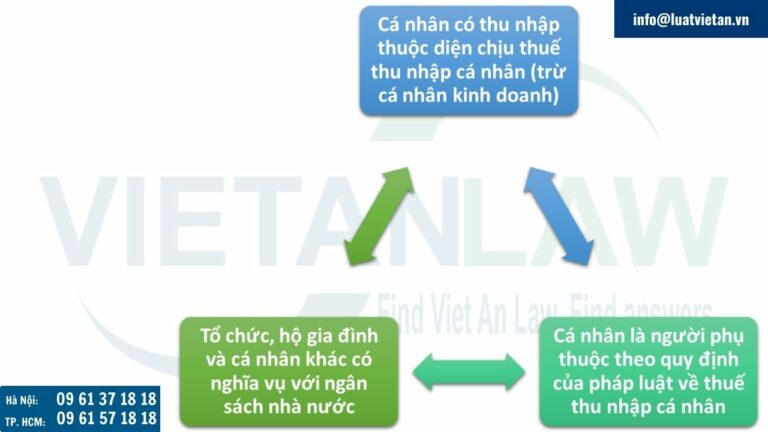

Trường hợp mã số thuế là số định danh cá nhân:

- Cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh).

- Cá nhân là người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

- Tổ chức, hộ gia đình và cá nhân khác có nghĩa vụ với ngân sách nhà nước.

Thời điểm áp dụng quy định mới về chuyển đổi mã số thuế sang mã định danh cá nhân

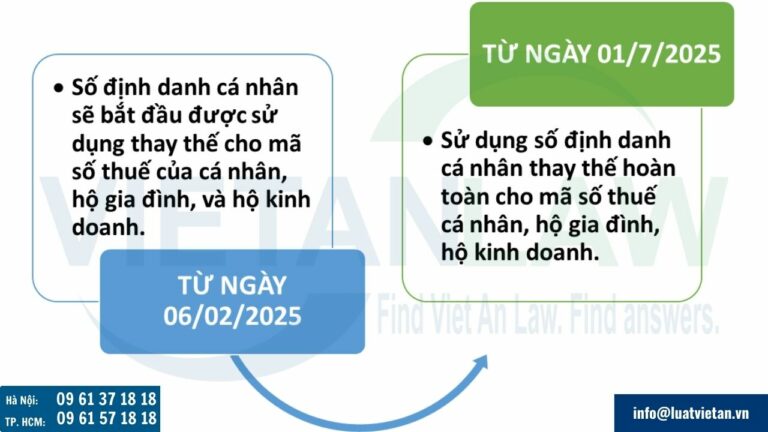

Theo khoản 2 Điều 38 Thông tư 86/2024/TT-BTC có quy định, mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/6/2025. Kể từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế 2019 thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.

Như vậy theo quy định nêu trên:

- Từ ngày 06/02/2025, số định danh cá nhân sẽ bắt đầu được sử dụng thay thế cho mã số thuế của cá nhân, hộ gia đình, và hộ kinh doanh.

- Mã số thuế hiện nay do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh sẽ được sử dụng đến hết ngày 30/6/2025.

- Từ ngày 01/7/2025, sử dụng số định danh cá nhân thay thế hoàn toàn cho mã số thuế cá nhân, hộ gia đình, hộ kinh doanh.

Số định danh cá nhân theo Luật Căn cước 2023

Theo Điều 12 Luật Căn cước 2023 quy định về số định danh cá nhân của công dân Việt Nam như sau:

- Số định danh cá nhân của công dân Việt Nam là dãy số tự nhiên gồm 12 chữ số do Cơ sở dữ liệu quốc gia về dân cư xác lập cho công dân Việt Nam.

- Số định danh cá nhân của công dân Việt Nam do Bộ Công an thống nhất quản lý trên toàn quốc và xác lập cho mỗi công dân Việt Nam, không lặp lại ở người khác.

- Số định danh cá nhân của công dân Việt Nam dùng để cấp thẻ căn cước, khai thác thông tin về công dân trong Cơ sở dữ liệu quốc gia về dân cư và các cơ sở dữ liệu quốc gia, cơ sở dữ liệu chuyên ngành, trung tâm dữ liệu quốc gia và cổng dịch vụ công, hệ thống thông tin giải quyết thủ tục hành chính.

Lợi ích của chuyển đổi mã số thuế sang mã định danh cá nhân từ A-Z

Đối với cơ quan quản lý

- Việc chuyển đổi mã số thuế theo mã định danh cá nhân phù hợp với xu hướng ứng dụng công nghệ số. Việc phát triển được hệ thống định danh, hệ sinh thái định danh tin cậy sẽ thúc đẩy các giao dịch kinh tế và hành chính trong tương lai.

- Khi sử dụng thống nhất mã số định danh công dân làm mã số thuế nói riêng để giải quyết thủ tục hành chính với cơ quan Thuế và sử dụng mã định danh để giải quyết thủ tục hành chính với các cơ quan nhà nước khác thì các cơ quan quản lý nhà nước có thể trao đổi thông tin về quản lý theo ngành, lĩnh vực đối với công dân để tăng cường hiệu quả quản lý thuế nói riêng và quản lý nhà nước nói chung.

- Cơ quan quản lý nhà nước cũng tiết kiệm được thời gian quản lý, bố trí nguồn nhân lực phù hợp cho từng vị trí công việc.

Đối với người dân

- Người dân có thể sử dụng mã số định danh để thay thế cho mã số thuế cá nhân khi thực hiện các thủ tục liên quan đến việc khai thuế, nộp thuế,….; tránh phải ghi nhớ rất nhiều loại thông tin và kê khai các thông tin này cho các cơ quan quản lý nhà nước khác nhau.

- Khi người nộp thuế có tài khoản giao dịch điện tử với cơ quan thuế hoặc tài khoản định danh điện tử VNeID và các cơ quan quản lý nhà nước đã có sự kết nối, chia sẻ thông tin thì người nộp thuế không phải kê khai nhiều thông tin cá nhân như trước đây hoặc thông tin đã được tích hợp trong tài khoản định danh cá nhân sẽ được hỗ trợ tự động điền vào phần thông tin kê khai của người nộp thuế.

- Người dân tiết kiệm được nhiều thời gian, chi phí, giảm nhiều khâu thủ tục, giảm giấy tờ cá nhân khi thực hiện các giao dịch hành chính công; giúp minh bạch hóa và đơn giản hóa thủ tục thuế.

- Ngăn chặn được tình trạng mượn trộm mã số thuế cá nhân như đã xảy ra thời gian qua, khi đi quyết toán thuế, một số trường hợp mới phát hiện bị truy thuế oan.

Trên đây là tư vấn về chuyển đổi mã số thuế sang mã định danh cá nhân. Quý khách hàng có thắc mắc liên quan hay có nhu cầu đăng ký thuế, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!