Nghị định 253/2026/NĐ-CP là văn bản hướng dẫn thi hành một số điều của Luật Thuế thu nhập cá nhân 2025, được Chính phủ ban hành ngày 30/6/2026, có hiệu lực từ ngày 01/7/2026 và thay thế Nghị định 65/2013/NĐ-CP. Nghị định này có nhiều thay đổi quan trọng, tác động trực tiếp đến công tác tính thuế, kê khai báo cáo thuế và nộp thuế thu nhập cá nhân.

Công ty Luật Việt An cập nhật các nội dung mới liên quan đến Nghị định 253/2026/NĐ-CP nhằm hỗ trợ doanh nghiệp, tổ chức và người lao động nắm bắt kịp thời quy định pháp luật mới về thuế thu nhập cá nhân. Việc cập nhật đúng và đầy đủ các hướng dẫn mới là cần thiết để doanh nghiệp hạn chế rủi ro pháp lý, đồng thời giúp người lao động bảo vệ tốt hơn quyền và lợi ích hợp pháp của mình.

Điểm mới về nghị định 253/2026/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân 2025

Điểm mới về nghị định 253/2026/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân 2025

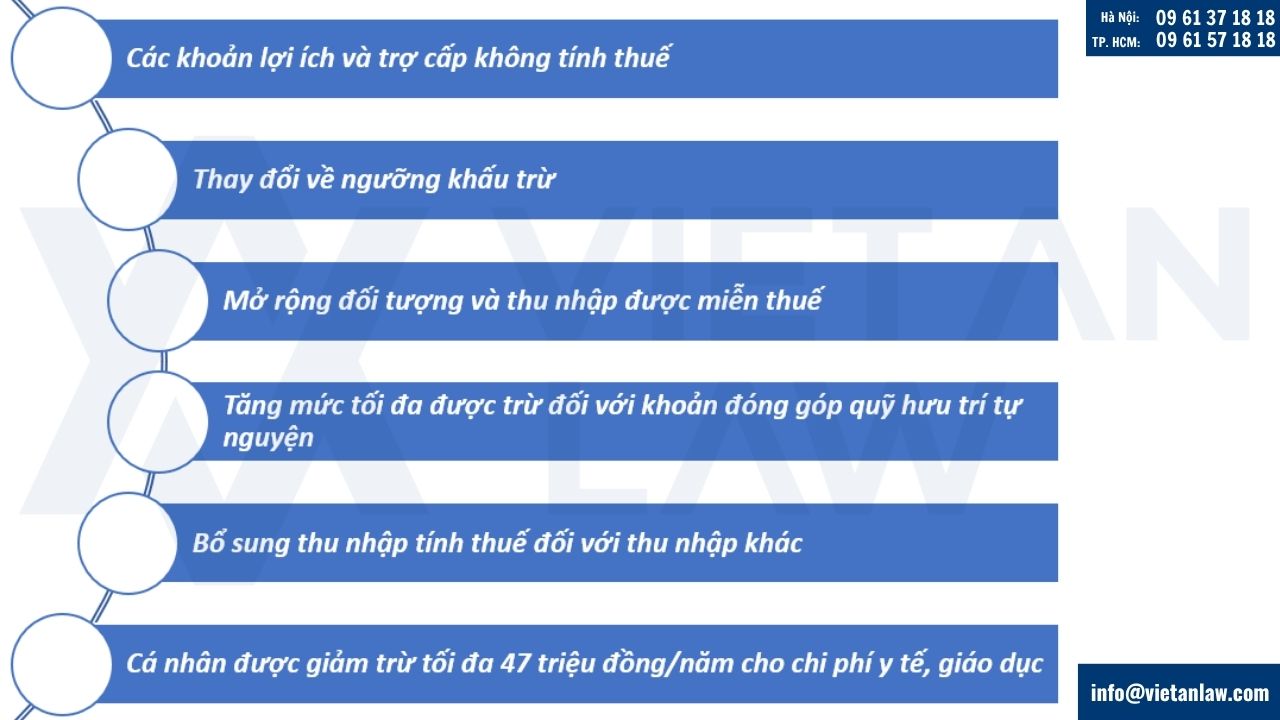

Các khoản lợi ích và trợ cấp không tính thuế

Theo Điều 8 nghị định 253/2026/NĐ-CP, đây là nhóm thay đổi lớn nhất tác động trực tiếp đến thu nhập thực nhận của người lao động hàng tháng:

- Tăng mức miễn thuế tiền ăn ca: Trường hợp người sử dụng lao động chi tiền ăn giữa ca, ăn trưa bằng tiền mặt, phần chi dưới 1.200.000 đồng/người/tháng không bị tính thuế TNCN (tăng mạnh so với mức 730.000 đồng trước đây). Phần chi vượt mức này mới tính vào thu nhập chịu thuế. Nếu doanh nghiệp trực tiếp nấu ăn, cấp phiếu ăn hoặc mua suất ăn thì không tính thuế toàn bộ khoản này. (Cơ sở pháp lý: Điều 8)

- Mở rộng miễn thuế lợi ích nhà ở: Không tính thuế đối với lợi ích từ nhà ở (bao gồm tiền điện, nước, dịch vụ kèm theo) do người sử dụng lao động xây dựng cung cấp cho người lao động đang làm việc tại đơn vị, không phân biệt địa bàn. Trước đây, ưu đãi này chỉ áp dụng khắt khe cho nhà ở tại khu công nghiệp hoặc khu kinh tế. (Cơ sở pháp lý: Điểm h khoản 2 Điều 8)

- Miễn thuế phần trợ cấp thôi việc vượt mức luật định: Trường hợp tổ chức có quy định cụ thể tại quy chế tài chính, quy chế nội bộ hoặc thỏa ước lao động về mức trợ cấp thôi việc, mất việc làm cao hơn mức quy định của Bộ luật Lao động, thì phần chi trả thực tế vượt mức này cũng không tính vào thu nhập chịu thuế. Quy định cũ bắt buộc phải tính thuế đối với mọi khoản chi vượt mức luật định. (Cơ sở pháp lý: Điểm h khoản 3 Điều 8)

Tóm tắt các thay đổi có lợi cho người lao động

| Khoản mục | Trước đây (Nghị định 65/2013) | Điểm mới (Nghị định 253/2026) |

| Tiền ăn giữa ca (chi bằng tiền) | Miễn thuế tối đa 730.000 VNĐ/tháng | Miễn thuế tối đa 1.200.000 VNĐ/tháng |

| Khấu trừ tại nguồn (lao động thời vụ) | Áp dụng từ mức 2.000.000 VNĐ/lần | Áp dụng từ mức 5.000.000 VNĐ/lần |

| Nhà ở do Công ty xây dựng | Miễn thuế nếu ở KCN, Khu kinh tế | Miễn thuế hoàn toàn, không phân biệt địa bàn |

| Trợ cấp thôi việc, mất việc | Tính thuế phần chi cao hơn luật định | Miễn thuế phần chi vượt luật nếu có trong quy chế |

| Lương ngày chưa nghỉ phép | Gộp vào thu nhập chịu thuế | Miễn thuế thu nhập cá nhân |

Thay đổi về ngưỡng khấu trừ

- Nâng ngưỡng khấu trừ thuế vãng lai 10%: Mức thu nhập phải khấu trừ thuế 10% tại nguồn (đối với lao động không ký hợp đồng hoặc hợp đồng dưới 3 tháng) được nâng lên mức 5.000.000 đồng/lần chi trả (trước đây là 2.000.000 đồng/lần). Điều này giúp giảm thiểu việc phải làm thủ tục hoàn thuế cho người lao động thời vụ, sinh viên thực tập có thu nhập thấp.

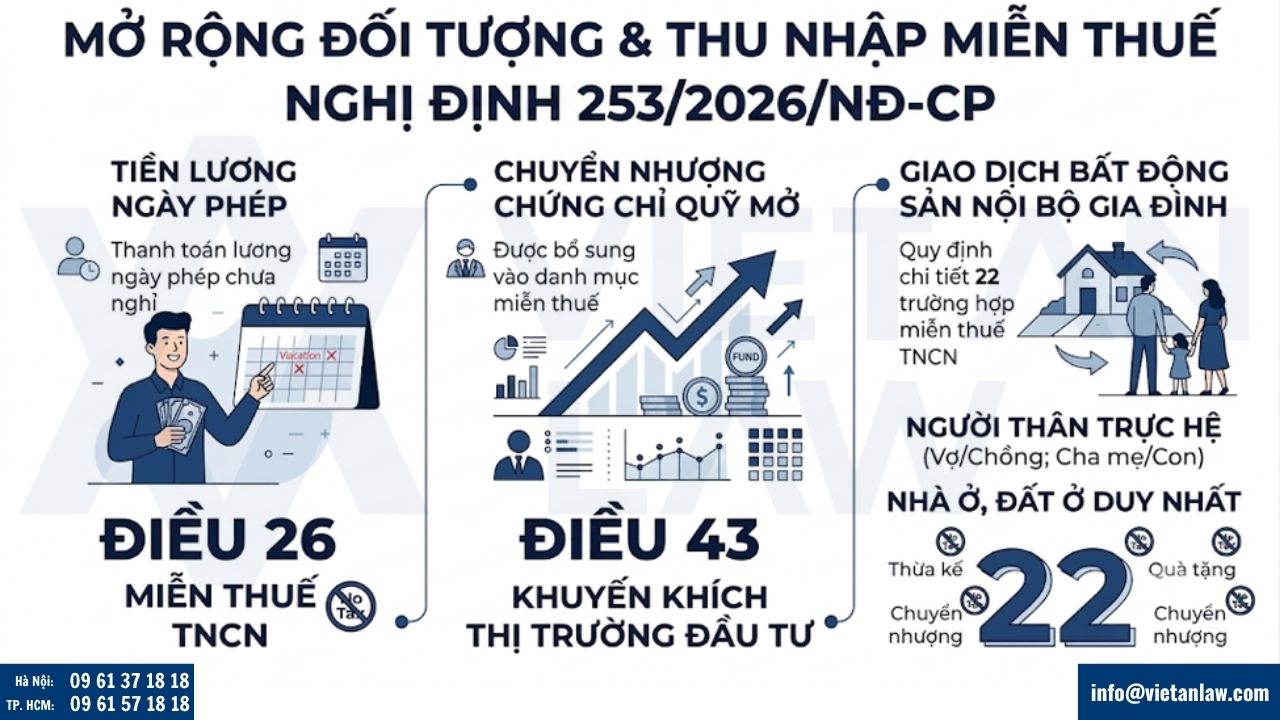

Mở rộng đối tượng và thu nhập được miễn thuế

Mở rộng đối tượng và thu nhập được miễn thuế

Nghị định 253/2026/NĐ-CP đã pháp điển hóa và mở rộng các khoản thu nhập được miễn thuế hoàn toàn, cụ thể:

- Tiền lương ngày phép: Chính thức miễn thuế TNCN đối với khoản tiền lương, tiền công mà doanh nghiệp thanh toán cho người lao động đối với những ngày chưa nghỉ phép hằng năm (Điều 26 Nghị định 253).

- Chuyển nhượng chứng chỉ quỹ mở: Được bổ sung vào danh mục thu nhập miễn thuế để khuyến khích thị trường đầu tư (Điều 43 Nghị định 253).

- Giao dịch bất động sản nội bộ gia đình: Quy định chi tiết 22 trường hợp miễn thuế TNCN, nổi bật là thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là bất động sản giữa người thân trực hệ (vợ/chồng; cha mẹ đẻ/con đẻ); hoặc thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở duy nhất của cá nhân.

Tăng mức tối đa được trừ đối với khoản đóng góp quỹ hưu trí tự nguyện

Theo quy định tại điểm a khoản 2 Điều 46 Nghị định 253, tổng thu nhập từ tiền lương, tiền công được trừ đi tối đa không quá 03 triệu đồng/tháng cho các hình thức tham gia bảo hiểm này, bao gồm cả số tiền do người sử dụng lao động đóng cho người lao động và cả số tiền do người lao động tự đóng (nếu có) để tính thuế thu nhập cá nhân.

Trước đây, Nghị định 65/2013 chỉ quy định ở mức 01 triệu đồng/tháng.

Bổ sung thu nhập tính thuế đối với thu nhập khác

Theo đó, Điều 16 Nghị định 253 hướng dẫn cụ thể:

- Thu nhập từ chuyển nhượng tên miền quốc gia Việt Nam “.vn” là khoản thu nhập nhận được từ việc chuyển nhượng quyền sử dụng tên miền quốc gia Việt Nam “.vn” cho tổ chức, cá nhân khác.

- Thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính, tín chỉ các bon của cá nhân sở hữu kết quả giảm phát thải khí nhà kính, tín chỉ các bon trừ trường hợp quy định tại khoản 1 Điều 34 của Nghị định này.

- Thu nhập từ chuyển nhượng biển số xe trúng đấu giá theo quy định của pháp luật.

- Thu nhập từ chuyển nhượng tài sản số bao gồm tài sản ảo, tài sản mã hóa và các tài sản số khác theo quy định của pháp luật về công nghiệp công nghệ số.

Cá nhân được giảm trừ tối đa 47 triệu đồng/năm cho chi phí y tế, giáo dục

Đây là chính sách hoàn toàn mới tại khoản 2 Điều 49 Nghị định 253/2026/NĐ-CP, cụ thể:

Người nộp thuế là cá nhân cư trú được giảm trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công các khoản chi cho y tế, giáo dục – đào tạo của người nộp thuế và người phụ thuộc của người nộp thuế, bao gồm:

- Các khoản chi cho khám bệnh, chữa bệnh tại cơ sở y tế trong nước thuộc phạm vi danh mục do bảo hiểm y tế chi trả tổng không quá 23 triệu đồng/năm;

- Các khoản chi cho giáo dục – đào tạo tại cơ sở giáo dục – đào tạo trong nước tổng không quá 24 triệu đồng/năm, cụ thể: Khoản tiền học phí giáo dục mầm non, giáo dục phổ thông, giáo dục nghề nghiệp và giáo dục đại học theo quy định của pháp luật về giáo dục – đào tạo và các kỹ năng chuyên môn khác tại cơ sở giáo dục – đào tạo.

Các khoản chi phí mà người nộp thuế được giảm trừ quy định tại khoản 2 Điều này phải đáp ứng các điều kiện sau:

- Có hóa đơn, chứng từ theo quy định của pháp luật; riêng đối với khoản chi cho y tế phải có thêm Bảng kê chi phí khám bệnh, chữa bệnh sử dụng tại các cơ sở khám bệnh, chữa bệnh theo quy định của Bộ trưởng Bộ Y tế;

- Hóa đơn, chứng từ để được giảm trừ phải thể hiện thông tin của người nộp thuế hoặc người phụ thuộc của người nộp thuế;

- Không được chi trả từ các nguồn khác, kể cả từ nguồn tài trợ, hỗ trợ, trả thay của tổ chức, cá nhân, nguồn ngân sách nhà nước, quỹ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm chi trả dưới các hình thức.

Quy định cá nhân chủ doanh nghiệp có nhu cầu chuyển nhượng vốn tại CTCP và CT TNHH

| Tiêu chí so sánh | Công ty TNHH (Chuyển nhượng vốn góp) | Công ty Cổ phần (Chuyển nhượng chứng khoán) |

| Bản chất thu nhập | Thu nhập từ chuyển nhượng phần vốn góp. | Thu nhập từ chuyển nhượng chứng khoán (cổ phiếu). |

| Căn cứ tính thuế | Dựa trên Thu nhập tính thuế (Lợi nhuận thực tế). | Dựa trên Giá chuyển nhượng (Tổng doanh thu từng lần). |

| Thuế suất áp dụng | 20% | 0,1% |

| Công thức tính thuế | Thuế TNCN = Thu nhập tính thuế×20% | Thuế TNCN = Giá chuyển nhượng×0,1% |

| Xác định thu nhập / giá chuyển nhượng |

Thu nhập tính thuế

= Giá chuyển nhượng – Giá mua – Chi phí

|

Giá chuyển nhượng là giá thực tế ghi trên hợp đồng hoặc giá khớp lệnh trên sàn. Không phân biệt có phát sinh lỗ hay lãi. |

| Quy định về Giá chuyển nhượng | Là giá trị thực tế ghi trong hợp đồng. Nếu giá bằng không (0) hoặc thấp hơn giá trị sổ sách, cơ quan thuế có quyền ấn định giá chuyển nhượng dựa trên báo cáo tài chính. | Là giá ghi trên hợp đồng. Nếu hợp đồng không ghi giá hoặc giá thấp hơn giá trị sổ sách/thị trường, cơ quan thuế có quyền ấn định giá theo quy định. |

| Xác định Giá mua (Giá vốn) | Là phần trị giá vốn góp hình thành cơ sở lúc thành lập hoặc giá trị ghi trên hợp đồng mua lại phần vốn góp trước đó, kèm chứng từ thanh toán hợp lệ. | Không cần xác định giá mua hay chi phí liên quan do tính thuế trực tiếp trên doanh thu chuyển nhượng. |

| Xác định Chi phí hợp lý | Gồm các chi phí thực tế phát sinh trực tiếp có hóa đơn, chứng từ: phí pháp lý, phí thẩm định, lệ phí liên quan đến giao dịch. | Không áp dụng khấu trừ chi phí. |

| Thời điểm xác định doanh thu tính thuế | Là thời điểm hợp đồng chuyển nhượng vốn góp có hiệu lực pháp luật. | Là thời điểm hoàn tất việc chuyển quyền sở hữu cổ phiếu (hoặc hợp đồng chuyển nhượng có hiệu lực đối với công ty chưa niêm yết). |

| Thời hạn nộp hồ sơ khai thuế | Chậm nhất là ngày thứ 10 kể từ ngày hợp đồng chuyển nhượng có hiệu lực. | Chậm nhất là trước khi làm thủ tục thay đổi danh sách cổ đông tại cơ quan đăng ký kinh doanh. |

| Trách nhiệm kê khai, nộp thay | Cá nhân có thể tự kê khai hoặc doanh nghiệp khai thay. Nếu cá nhân không khai, doanh nghiệp có trách nhiệm khai và nộp thay thuế trước khi làm thủ tục thay đổi thành viên. | Doanh nghiệp có trách nhiệm khai và nộp thay thuế TNCN cho cá nhân chuyển nhượng trước khi ghi nhận thay đổi cổ đông vào sổ đăng ký. |

Lưu ý:

- Rủi ro ấn định thuế: Đối với cả hai loại hình, việc kê khai giá chuyển nhượng bằng mệnh giá (trong khi doanh nghiệp đang có thặng dư vốn, lợi nhuận chưa phân phối hoặc quỹ dự trữ lớn) mang rủi ro rất cao bị cơ quan thuế ấn định lại giá trị thanh toán dựa trên vốn chủ sở hữu tại thời điểm chuyển giao.

- Chứng từ thanh toán: Việc chuyển nhượng phần vốn góp và cổ phần yêu cầu phải có chứng từ thanh toán không dùng tiền mặt (chuyển khoản qua ngân hàng) để đảm bảo tính hợp lệ của giá mua/giá bán khi đối soát với cơ quan thuế.

Hướng dẫn kê khai thuế trước và sau thời điểm 01/7/2026

Điều 70 Nghị định 265 quy định về điều khoản chuyển tiếp như sau:

- Thời hạn đăng ký người phụ thuộc và thời hạn nộp hồ sơ chứng minh người phụ thuộc của kỳ tính thuế năm 2025 trở về trước thực hiện theo quy định tại các văn bản quy phạm pháp luật về thuế thu nhập cá nhân trước ngày 01/7/2026

- Các trường hợp đã kê khai thuế, nộp thuế đối với thu nhập từ tiền lương, tiền công cho kỳ tính thuế năm 2026 trong thời gian kể từ ngày 01/01/2026 đến trước ngày 01/7/2026 theo quy định tại các văn bản quy phạm pháp luật về thuế thu nhập cá nhân áp dụng trước thời điểm ngày 01/7/2026 thì không phải nộp lại hồ sơ khai thuế tháng, quý mà thực hiện điều chỉnh vào hồ sơ khai quyết toán thuế năm 2026.

Các câu hỏi liên quan

Lao động thời vụ, hợp đồng dưới 3 tháng bị khấu trừ thuế 10% từ mức thu nhập nào?

Từ mức 5.000.000 đồng/lần chi trả trở lên. Mức này đã được nâng lên so với quy định cũ (2.000.000 đồng/lần), giúp giảm thiểu thủ tục hoàn thuế cho người lao động ngắn hạn.

Nhân viên nghỉ việc, công ty thanh toán tiền lương cho những ngày phép năm chưa nghỉ thì khoản này có tính thuế không?

Không. Nghị định mới chính thức quy định miễn thuế TNCN đối với khoản tiền lương thanh toán cho những ngày chưa nghỉ phép hằng năm.

Công ty chi trả trợ cấp thôi việc cao hơn mức quy định của Bộ luật Lao động thì phần vượt có bị tính thuế TNCN không?Không bị tính thuế, với điều kiện mức chi trả này phải được quy định rõ ràng trong quy chế tài chính, quy chế nội bộ hoặc thỏa ước lao động tập thể của công ty.

Công ty xây nhà ở cho công nhân viên sử dụng miễn phí thì khoản lợi ích này tính thuế thế nào?

Miễn thuế hoàn toàn (bao gồm cả điện, nước, dịch vụ kèm theo). Ưu đãi này hiện áp dụng cho mọi địa bàn, không còn bị giới hạn chỉ ở khu công nghiệp hay khu kinh tế như trước.

Nếu quý khách hàng còn bất kỳ thắc mắc nào về Nghị định 253/2026/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân 2025 hoặc cần hỗ trợ dịch vụ kế toán thuế trọn gói xin vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!