Ngày 12/3/2026, Bộ Tài chính đã ban hành Thông tư số 20/2026/TT-BTC hướng dẫn thi hành Luật Thuế Thu nhập doanh nghiệp năm 2025 và Nghị định số 320/2025/NĐ-CP. Thông tư số 20/2026/TT-BTC có hiệu lực kể từ ngày 12/3/2026 và được áp dụng cho kỳ tính thuế từ năm 2025 trở đi, trong đó có nhiều quy định mới tác động đáng kể đối với doanh nghiệp Việt Nam cũng như doanh nghiệp nước ngoài đang kinh doanh tại Việt Nam hoặc có thu nhập phát sinh từ Việt Nam. Sau đây, Luật Việt An sẽ tổng hợp điểm mới Thông tư 20/2026/TT-BTC hướng dẫn Thuế thu nhập doanh nghiệp.

Hồ sơ của khoản thanh toán không dùng tiền mặt từ 5 triệu để được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN

Các khoản chi được tính vào chi phí được trừ theo điểm b và điểm c khoản 1 Điều 9 Luật Thuế TNDN phải có đủ hóa đơn, chứng từ theo quy định và các thành phần hồ sơ theo hướng dẫn tại Điều 3 Thông tư 20/2026/TT-BTC. Trong đó, đối với khoản chi có đủ hóa đơn, chứng từ thanh toán không dùng tiền mặt, để được trừ khi xác định thu nhập chịu thuế TNDN, hồ sơ cần phải có:

Chi phí ủy quyền cho người lao động mua hộ hàng hóa, dịch vụ từ 05 triệu đồng trở lên

Đối với các khoản chi phục vụ sản xuất, kinh doanh mà doanh nghiệp giao cho người lao động trực tiếp thanh toán bằng hình thức không dùng tiền mặt, hồ sơ bắt buộc bao gồm:

| Thành phần hồ sơ | Yêu cầu thành phần hồ sơ |

| Hóa đơn, chứng từ | Phải đầy đủ theo quy định của pháp luật về kế toán |

| Văn bản ủy quyền | Quy chế tài chính, quy chế nội bộ hoặc quyết định của doanh nghiệp về việc ủy quyền/cho phép người lao động thanh toán hộ |

| Chứng từ thanh toán của người lao động | Chứng từ thanh toán không dùng tiền mặt khi mua hàng hóa, dịch vụ theo ủy quyền |

| Chứng từ thanh toán của doanh nghiệp | Chứng từ thanh toán không dùng tiền mặt của doanh nghiệp khi thực hiện thanh toán lại (hoàn trả) cho người lao động |

- Hóa đơn, chứng từ: Phải đầy đủ theo quy định của pháp luật về kế toán.

- Văn bản ủy quyền: Quy chế tài chính, quy chế nội bộ hoặc quyết định của doanh nghiệp về việc ủy quyền/cho phép người lao động thanh toán hộ.

- Chứng từ thanh toán của người lao động: Chứng từ thanh toán không dùng tiền mặt khi mua hàng hóa, dịch vụ theo ủy quyền.

- Chứng từ thanh toán của doanh nghiệp: Chứng từ thanh toán không dùng tiền mặt của doanh nghiệp khi thực hiện thanh toán lại (hoàn trả) cho người lao động.

Chi phí chưa thanh toán tại thời điểm ghi nhận từ 05 triệu đồng trở lên

Đối với các hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 05 triệu đồng trở lên nhưng chưa thanh toán tại thời điểm tính vào chi phí, doanh nghiệp được tính vào chi phí được trừ khi đáp ứng:

- Hợp đồng & Biên bản: Có hợp đồng mua bán và biên bản bàn giao hàng hóa, dịch vụ.

- Chứng từ thanh toán sau này: Tại thời điểm thực hiện thanh toán thực tế, doanh nghiệp bắt buộc phải có chứng từ thanh toán không dùng tiền mặt để bảo toàn tính hợp lệ của khoản chi.

Trong đó, hồ sơ của khoản chi được tính vào chi phí được trừ là bản chính hoặc bản sao có chứng thực hoặc bản sao có đóng dấu của doanh nghiệp hoặc chứng từ điện tử theo quy định của pháp luật. Doanh nghiệp phải lưu giữ đầy đủ hồ sơ để phục vụ thanh tra, kiểm tra.

Lưu ý mẫu hồ sơ mới để được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN

- Khoản tài trợ (giáo dục, y tế, thiên tai, địa bàn khó khăn, khoa học – công nghệ…): Phải có biên bản xác nhận khoản tài trợ theo Mẫu số 01/TNDN ban hành kèm theo Thông tư số 20/2026/TT-BTC

- Mua hàng hóa, dịch vụ từ cá nhân/hộ nhỏ lẻ (nông, lâm, thủy sản; thủ công; phế liệu; tài sản hộ gia đình; hộ kinh doanh doanh thu dưới ngưỡng chịu VAT…): Phải có bảng kê thu mua hàng hóa, dịch vụ theo Mẫu số 02/TNDN ban hành kèm theo Thông tư số 20/2026/TT-BTC.

Vui lòng liên hệ Luật Việt An để cập nhật biểu mẫu mới nhất.

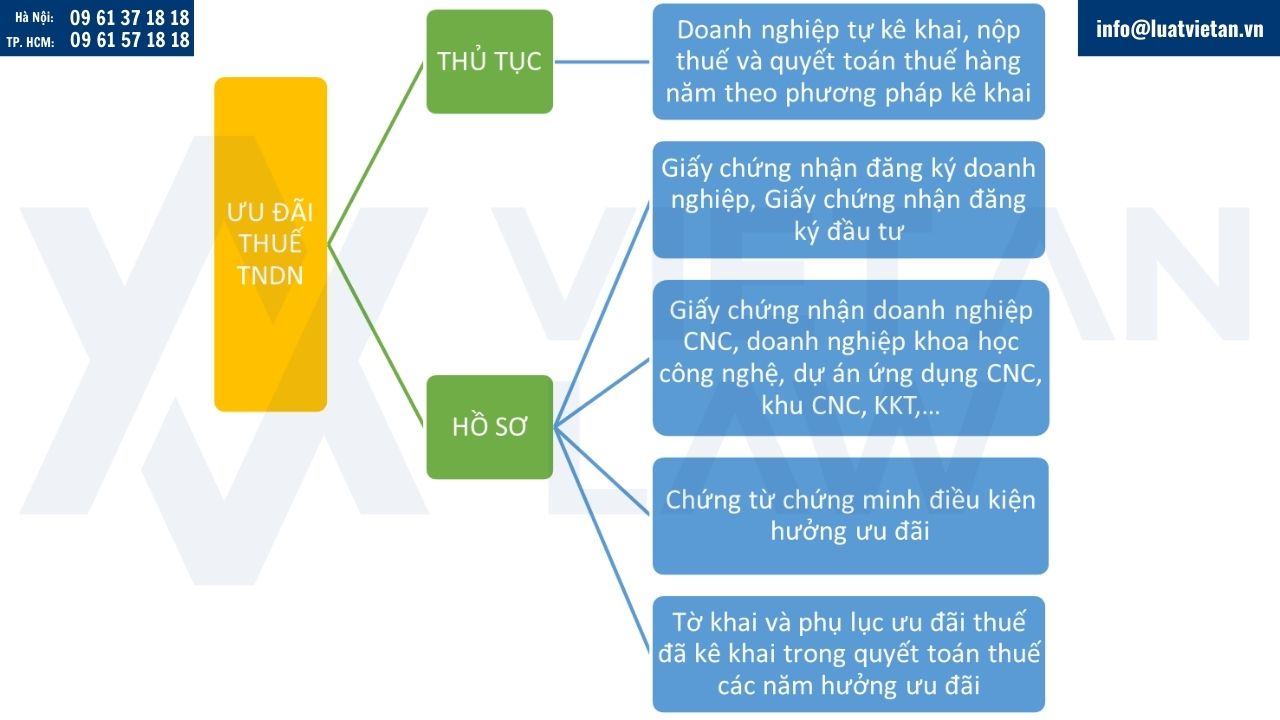

Hồ sơ, thủ tục hưởng ưu đãi thuế TNDN

Thủ tục và hồ sơ hưởng miễn thuế, giảm thuế, thuế suất ưu đãi, thời gian miễn/giảm thuế (quy định tại các Điều 4, 13, 14, 15 Luật Thuế thu nhập doanh nghiệp 2025) được thực hiện theo cơ chế tự khai, tự chịu trách nhiệm của doanh nghiệp, không cần đăng ký hoặc thẩm định trước mà chủ yếu kiểm tra sau.

Thông tư số 20/2026/TT-BTC hướng dẫn về hồ sơ áp dụng ưu đãi thuế TNDN và tiếp tục nhấn mạnh cơ chế tự xác định ưu đãi của người nộp thuế, tuy nhiên, việc đáp ứng điều kiện ưu đãi vẫn chịu sự rà soát của cơ quan thuế trong quá trình thanh tra, kiểm tra định kỳ. Cụ thể:

Thủ tục hưởng ưu đãi thuế

Thực hiện theo quy định chung của pháp luật về quản lý thuế (Luật Quản lý thuế 2019 và các văn bản hướng dẫn): Doanh nghiệp tự kê khai, nộp thuế và quyết toán thuế hàng năm theo phương pháp kê khai.

Không có thủ tục riêng biệt phức tạp (như đăng ký ưu đãi trước với cơ quan thuế hoặc xin xác nhận ưu đãi trước khi áp dụng, trừ một số trường hợp đặc biệt như dự án lớn cần quyết định của Thủ tướng).

Doanh nghiệp tự xác định và kê khai:

- Điều kiện hưởng ưu đãi (thu nhập miễn thuế theo Điều 4; thuế suất ưu đãi theo Điều 13; miễn/giảm thuế theo Điều 14, 15).

- Thời gian áp dụng miễn thuế, giảm thuế.

- Số lỗ được trừ (nếu có) vào thu nhập chịu thuế.

Kê khai ưu đãi trực tiếp trên tờ khai quyết toán thuế TNDN (mẫu 03/TNDN) và phụ lục ưu đãi thuế TNDN (phụ lục kèm theo tờ khai, ghi rõ khoản thu nhập được hưởng ưu đãi, thuế suất, thời gian miễn/giảm, số thuế được miễn/giảm).

Hồ sơ hưởng ưu đãi thuế

Doanh nghiệp không nộp hồ sơ riêng để xin hưởng ưu đãi trước, mà chỉ chuẩn bị và lưu giữ hồ sơ để chứng minh khi cơ quan thuế thanh tra, kiểm tra (hồ sơ phải đầy đủ, hợp lệ theo quy định quản lý thuế).

Hồ sơ chính cần chuẩn bị và lưu trữ bao gồm:

- Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư (nếu là dự án đầu tư).

- Giấy chứng nhận doanh nghiệp công nghệ cao, doanh nghiệp khoa học công nghệ, dự án ứng dụng công nghệ cao, khu công nghệ cao, khu kinh tế… (nếu áp dụng).

- Chứng từ chứng minh điều kiện hưởng ưu đãi.

- Tờ khai và phụ lục ưu đãi thuế đã kê khai trong quyết toán thuế các năm hưởng ưu đãi.

Quy định rõ thời điểm xác định doanh thu tính thuế TNDN trong một số trường hợp

Thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp trong một số trường hợp đặc thù hướng dẫn tại Điều 5 Thông tư số 20/2026/TT-BTC như sau:

Đối với doanh nghiệp Việt Nam

- Hàng hóa xuất khẩu: Ngày chuyển giao quyền sở hữu theo hợp đồng; nếu không xác định được thì theo quy định hải quan.

- Vận tải hàng không: Thời điểm hoàn thành cung ứng dịch vụ vận chuyển cho người mua.

- Xây dựng, lắp đặt (bao gồm đóng tàu): Thời điểm nghiệm thu công trình/hạng mục/khối lượng (không phụ thuộc đã thu tiền hay chưa).

- Cung cấp điện, nước: Ngày xác nhận chỉ số công tơ ghi trên hóa đơn tiền điện/nước.

Đối với doanh nghiệp nước ngoài

- Chuyển nhượng vốn: Thời điểm hợp đồng chuyển nhượng vốn ban đầu có hiệu lực.

- Chuyển nhượng chứng khoán, chứng chỉ tiền gửi: Thời điểm thực hiện chuyển nhượng.

- Chuyển nhượng chứng khoán phái sinh (hợp đồng tương lai): Thời điểm khớp lệnh mua/bán trên hệ thống giao dịch của Sở Giao dịch chứng khoán hoặc thời điểm hợp đồng đáo hạn.

Làm rõ nghĩa vụ thuế TNDN đối với doanh nghiệp nước ngoài kinh doanh tại Việt Nam

Điều 7 Thông tư số 20/2026/TT-BTC làm rõ nghĩa vụ thuế của Doanh nghiệp nước ngoài, tập trung vào các hoạt động kinh doanh hiện đại chưa được hướng dẫn tại Thông tư 78/2014/TT-BTC. Cụ thể:

Đối tượng áp dụng

Nhà thầu nước ngoài (có/không có cơ sở thường trú) kinh doanh tại Việt Nam, bao gồm:

- Thương mại điện tử, nền tảng số.

- Cung cấp dịch vụ, hàng hóa kèm dịch vụ tại VN.

- Phân phối, giao nhận hàng tại VN.

- Thông qua bên VN ký hợp đồng đứng tên họ.

- Quyền xuất nhập khẩu, phân phối.

Lưu ý không áp dụng (không chịu thuế theo điều này) đối với:

- Hàng hóa giao tại cửa khẩu (ngoài/không kèm dịch vụ tại VN).

- Dịch vụ sửa chữa, quảng cáo, đào tạo… thực hiện ngoài VN (không trên internet).

- Chia cước viễn thông/bưu chính quốc tế.

- Chuyển nhượng vốn nội bộ tập đoàn (không thay đổi công ty mẹ, không phát sinh thu nhập).

- Bán nguyên liệu tại kho ngoại quan cho xuất khẩu.

Cách tính thuế

Cách tính thuế đối với doanh nghiệp nước ngoài

Thuế TNDN = Doanh thu tính thuế × Tỷ lệ % trên doanh thu

Trong đó:

- Doanh thu: Toàn bộ thu nhập nhận được (chưa trừ thuế), bao gồm chi phí bên VN trả thay.

- Tỷ lệ %: Theo khoản 3 Điều 12 Nghị định 320/2025/NĐ-CP, cụ thể:

| Đối tượng | Tỷ lệ % |

| Dịch vụ | 5%, riêng dịch vụ quản lý nhà hàng, khách sạn, casino: 10%; trường hợp cung ứng dịch vụ có gắn với hàng hóa thì hàng hóa được tính theo tỷ lệ 1%; trường hợp không tách riêng được giá trị hàng hoá với giá trị dịch vụ: 2%; |

| Cung cấp và phân phối hàng hóa tại Việt Nam theo hình thức xuất khẩu, nhập khẩu tại chỗ hoặc theo các điều khoản thương mại quốc tế (Incoterms) | 1%; riêng trường hợp các doanh nghiệp nước ngoài bán hàng hóa là nguyên liệu, vật tư, linh kiện tại kho ngoại quan, khu phi thuế quan để nhập khẩu vào Việt Nam phục vụ sản xuất hàng xuất khẩu, gia công hàng xuất khẩu theo hợp đồng, các doanh nghiệp nước ngoài chỉ định doanh nghiệp chế xuất giao hàng hóa là nguyên liệu, vật tư, linh kiện cho doanh nghiệp chế xuất khác để phục vụ sản xuất hàng xuất khẩu, gia công hàng xuất khẩu theo hợp đồng không phải nộp thuế thu nhập doanh nghiệp |

| Tiền bản quyền | 10% |

| Cho thuê máy bay, trực thăng, tàu lượn (kể cả thuê động cơ, phụ tùng), tàu biển | 2% |

| Cho thuê giàn khoan, máy móc, thiết bị, phương tiện vận tải | 5% |

| Chuyển nhượng chứng khoán; tái bảo hiểm ra nước ngoài | 0,1% |

| Dịch vụ tài chính phái sinh | 2% |

| Chuyển nhượng vốn | 2% |

| Xây dựng, vận tải và hoạt động khác | 2% |

Quản lý vốn đầu tư mở rộng và Quỹ khoa học công nghệ

So với Thông tư 78/2014/TT-BTC, Thông tư 20/2026/TT-BTC đã bổ sung một số quy định mới về quản lý vốn đầu tư mở rộng và Quỹ khoa học công nghệ (KH&CN) như sau:

- Đăng ký vốn dự án mở rộng: Doanh nghiệp phải thông báo bằng văn bản về số vốn đăng ký đầu tư dự án mở rộng cho cơ quan thuế cùng thời điểm nộp Tờ khai quyết toán thuế TNDN (Khoản 1 Điều 8).

- Tài sản từ Quỹ KH&CN: Nếu tài sản cố định hình thành từ Quỹ KH&CN chưa hết hao mòn nhưng chuyển sang phục vụ sản xuất kinh doanh, phần giá trị còn lại phải tính vào thu nhập khác, nhưng đồng thời doanh nghiệp được trích khấu hao phần giá trị này vào chi phí được trừ (Khoản 1 Điều 9).

Trên đây là tổng hợp điểm mới Thông tư 20/2026/TT-BTC hướng dẫn Thuế thu nhập doanh nghiệp. Qúy khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn về thuế, kế toán, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn hỗ trợ tốt nhất!