Giải quyết tranh chấp vay tài sản tại Hồ Chí Minh

Tranh chấp vay tài sản là một trong những loại tranh chấp dân sự phổ biến hiện nay, nhất là tại những thành phố lớn với lượng dân cư đông đúc như thành phố Hồ Chí Minh. Hiện nay, có rất nhiều phương án để giải quyết tranh chấp vay tài sản nói chung và tại Hồ Chí Minh nói riêng. Qua bài viết dưới đây, Luật Việt An sẽ chia sẻ tới các Quý khách một số nội dung pháp luật xoay quanh vấn đề giải quyết tranh chấp vay tài sản tại Hồ Chí Minh.

Hợp đồng vay tài sản theo quy định pháp luật Việt Nam

Theo quy định tại Điều 463 Bộ luật Dân sự 2015, hợp đồng vay tài sản là thỏa thuận giữa các bên, trong đó, bên cho vay giao tài sản cho bên vay; khi đến hạn trả, bên vay phải hoàn trả cho bên cho vay tài sản cùng loại theo đúng số lượng, chất lượng và chỉ phải trả lãi nếu có thỏa thuận hoặc pháp luật có quy định.

Trên thực tế, đối tượng của hợp đồng vay tài sản thường là tiền hoặc vàng, phổ biến nhất là tiền.

Hiện nay, việc phân loại hợp đồng thường được dựa trên các tiêu chí khác nhau như:

Kỳ hạn/ thời hạn của hợp đồng

- Hợp đồng vay có kỳ hạn: Là hợp đồng vay tài sản mà các bên có thoả thuận về thời hạn mà bên vay phải trả nợ, lãi cho bên cho vay

- Hợp đồng vay không kỳ hạn: Là hợp đồng vay tài sản mà các bên không có thoả thuận về thời hạn mà bên vay phải trả nợ, lãi cho bên cho vay.

Mục đích của hợp đồng

- Hợp đồng vay tài sản dân sự

- Hợp đồng tín dụng (hợp đồng vay thương mại)

Xác định lãi suất trong tranh chấp vay tài sản tại Hồ Chí Minh

Trường hợp các bên có thoả thuận về lãi

Lãi suất thường là nội dung đi kèm trong quan hệ vay tài sản nói chung và vay tiền nói riêng.

Căn cứ quy định tại Điều 468 Bộ luật Dân sự 2015, trong trường hợp các bên có thỏa thuận về lãi suất thì mức lãi suất không được phép vượt quá 20%/ năm.

Vì vậy, nếu các bên thỏa thuận mức lãi suất cao hơn 20%/ năm thì phần lãi suất vượt quá sẽ không được chấp nhận.

Ví dụ: A vay B 100 triệu đồng với thời hạn là 01 năm. Trong thời gian 01 năm đó, mỗi tháng A phải trả cho B 05 triệu đồng tiền lãi.

Từ dữ liệu trên có thể xác định, A và B thỏa thuận mức lãi suất là 5%/ tháng, tức là, 60%/ năm (vượt quá mức lãi suất Bộ luật Dân sự 2015 cho phép).

Trong trường hợp này, nếu A khởi kiện yêu cầu Tòa án không công nhận mức lãi suất vượt quá theo quy định thì Tòa án sẽ xác định lãi suất trong hợp đồng vay tiền giữa A và B là 20%/ năm.

Khi đó, A chỉ có trách nhiệm trả lãi với mức lãi suất này (khoảng 1,7 triệu/ tháng), số tiền lãi mà A dư (theo lãi suất cũ) có thể được khấu trừ vào tiền nợ gốc.

Trường hợp các bên không có thoả thuận về lãi

Cũng theo quy định tại Điều 468 nêu trên, nếu các bên không có thỏa thuận về lãi suất hoặc có thỏa thuận nhưng không rõ ràng thì mức lãi suất được xác định là 10%/ năm.

Lãi chậm trả

Ngoài ra, lãi suất vay thỏa thuận, Điều 466 Bộ luật Dân sự 2015 và Điều 5 Nghị quyết 01/2019/NQ-HĐTP còn quy định về lãi suất chậm trả khi bên vay không trả nợ hoặc trả không đầy đủ như sau:

Thứ nhất, đối với hợp đồng vay không lãi suất

Tiền lãi chậm trả được tính theo công thức như sau:

| Tiền lãi trên nợ gốc quá hạn chưa trả | = | Nợ gốc quá hạn chưa trả | x | 10%/năm | x | Thời gian chậm trả nợ gốc |

Ví dụ: A cho B vay 100 triệu đồng, không có lãi. Theo thỏa thuận, đến ngày 31/12/2023, B phải trả lại cho A số tiền này. Tuy nhiên, khi đã đến hạn, B mới chỉ trả cho A được 40 triệu.

Khi đó, B có quyền được tính lãi chậm trả là 10%/ năm đối với số tiền 60 triệu (nợ còn lại) tính từ ngày 01/01/20241.

Thứ hai, đối với hợp đồng vay có lãi suất

Bên vay phải trả lãi như sau:

| Tiền lãi trên nợ gốc trong hạn chưa trả | = | Nợ gốc chưa trả | x | Lãi suất vay thỏa thuận hoặc 10%/năm | x | Thời gian vay chưa trả lãi trên nợ gốc |

| Tiền lãi trên nợ lãi chưa trả | = | Nợ lãi chưa trả | x | 10%/năm | x | Thời gian chậm trả tiền lãi trên nợ gốc |

| Tiền lãi trên nợ gốc quá hạn chưa trả | = | Nợ gốc quá hạn chưa trả | x | Lãi suất thỏa thuận hoặc 150% lãi suất vay thỏa thuận | x | Thời gian chậm trả nợ gốc |

Ví dụ: A vay B 100 triệu đồng với mức lãi suất là 12%/năm, trả lãi theo từng tháng. Theo thỏa thuận, sau 1 năm, A phải trả cho B cả lãi và nợ gốc. Tuy nhiên, đã quá thời hạn trả nợ 06 tháng nhưng B mới chỉ trả cho A 10 triệu tiền lãi tương ứng với 10 tháng tiền lãi (còn lại 02 tháng chưa trả lãi).

Như vậy, A có trách nhiệm trả cho B như sau:

Nợ gốc: 100 triệu đồng

Tiền lãi trên nợ gốc trong hạn chưa trả: 100 triệu x 12%/ năm x 1/6 năm = 2 triệu đồng

Tiền lãi trên nợ lãi chưa trả = 2 triệu x 10%/năm x ½ năm = 100 nghìn đồng

Tiền lãi trên nợ gốc quá hạn chưa trả = 100 triệu x 150% x 10%/năm x ½ năm = 7,5 triệu đồng

Giải quyết tranh chấp vay tài sản tại Hồ Chí Minh

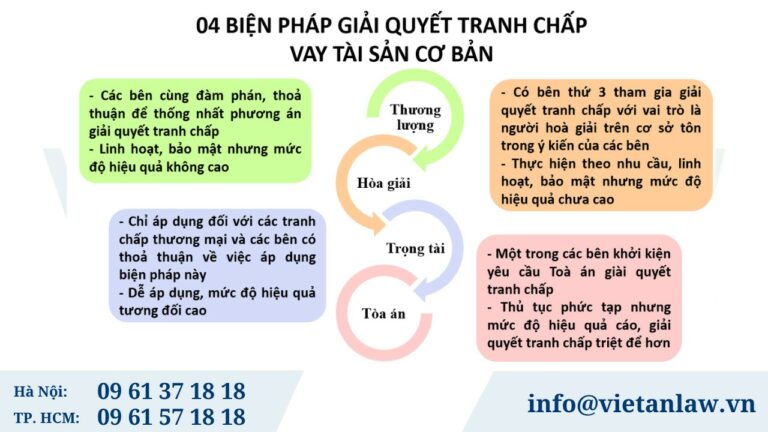

Các biện pháp giải quyết tranh chấp vay tài sản được áp dụng hiện nay là khá đa dạng, tùy thuộc vào hoàn cảnh và nhu cầu của các bên trong tranh chấp. Tuy nhiên, trên thực tế, có 04 biện pháp giải quyết tranh chấp vay tài sản cơ bản và được áp dụng rộng rãi, bao gồm việc giải quyết tranh chấp vay tài sản tại Hồ Chí Minh.

Thương lượng

Việc áp dụng biện pháp thương lương có thể đáp ứng nhu cầu về tính linh hoạt và tính bảo mật thông tin. Nhược điểm lớn nhất của biện pháp này chính là việc giải quyết tranh chấp có thành công hay không phụ thuộc hoàn toàn vào mức độ thiện chí hợp tác giữa các bên.

Hòa giải

Đối với tranh chấp vay tài sản, việc hòa giải cơ sở được theo nhu cầu của các bên. Tương tự như biện pháp thương lương, mức độ hiệu quả phụ thuộc hoàn toàn vào sự thiện chí của các bên.

Trọng tài

Theo quy định tại Điều 2 và Điều 5 Luật Trọng tại thương mại 2010, chỉ những tranh chấp vay tài sản phát sinh từ hợp đồng vay tài sản thương mại và các bên có thỏa thuận về việc giải quyết tranh chấp bằng Trọng tài thì mới có thể yêu cầu Trọng tài giải quyết tranh chấp.

Đối với tranh chấp mua bán tài sản thành phố Hồ Chí Minh, Quý khách có thể lựa chọn một trong những tổ chức trọng tài tại đây để giải quyết.

- Trung tâm Trọng tài Thương mại Phía Nam (STAC): Số 391/16 Điện Biên Phủ, Phường 25, Quận Bình Thạnh, TP. Hồ Chí Minh.

- Trung tâm trọng tài thương mại Tài chính (FCCA): Số 215/42 Nguyễn Xí, phường 13, quận Bình Thạnh,Thành phố Hồ Chí Minh.

- Trung tâm trọng tài thương mại Toàn Cầu (GCAC): Số 14 Nguyễn Văn Vĩnh, phường 4, Quận Tân Bình, Thành phố Hồ Chí Minh.

- Trung tâm trọng tài thương mại Nam Việt (NVCAC): Số 63 Đông Hồ, Phường 8, quận Tân Bình, Thành phố Hồ Chí Minh.

Tòa án

Tòa án là một biện pháp giải quyết tranh chấp điển hình và được áp dụng phổ biến nhất khi giải quyết tranh chấp nói chung và giải quyết tranh chấp vay tài sản tại Hồ Chí Minh nói riêng. Có thể coi Tòa án là một biện pháp giải quyết tranh chấp tương đối triệt để. Tuy nhiên, thủ tục thực hiện tương đối phức tạp nên bắt buộc các bên phải có sự đầu tư về thời gian, công sức và chi phí thực hiện.

Theo quy định của Bộ luật Tố tụng Dân sự hiện hành, trong hầu hết các trường hợp, thẩm quyền giải quyết tranh chấp mua bán tài sản thuộc về Tòa án cấp huyện (hoặc cấp tỉnh nếu vụ án có yếu tố nước ngoài) nơi bị đơn cư trú.

Nếu có yêu cầu giải quyết tranh chấp tại thành phố Hồ Chí Minh, Quý khách hàng có thể gửi đơn khởi kiện đến Tòa án dưới đây, tùy thuộc vào từng trường hợp cụ thể:

- Tòa án cấp tỉnh: Tòa án nhân dân thành phố Hồ Chí Minh

- Tòa án cấp huyện: Tòa án nhân dân Quận Bình Tân; Tòa án nhân dân Quận 1; Tòa án nhân dân Quận Tân Phú; Tòa án nhân dân huyện Củ Chi; …

Tài liệu khách hàng cần cung cấp khi giải quyết tranh chấp vay tài sản

Nếu Quý khách hàng có nhu cầu Luật Việt An hỗ trợ giải quyết tranh chấp vay tài sản, để đảm bảo quyền lợi tối đa của mình, Quý khách hàng cần cung cấp những tài liệu liên quan, bao gồm:

- Hợp đồng, thỏa thuận vay tài sản hoặc văn bản có giá trị tương đương

- Biên bản giao tiền, tài sản vay/ thanh toán nợ, biên lai chuyển khoản ngân hàng, …

- Văn bản, tin nhắn trao đổi giữa các bên liên quan đến việc vay tài sản

- Và những tài liệu, chứng cứ khác có liên quan đến tranh chấp

Phí, lệ phí giải quyết tranh chấp mua bán tài sản

Đối với mỗi biện pháp giải quyết tranh chấp, những khoản phi phí mà các bên phải chi trả là khác nhau. Cụ thể như sau:

Hòa giải cơ sở:

Phí hòa giải cơ sở hiện hành là 300.000 đồng/vụ, việc. Trường hợp vụ, việc hòa giải thành: 400.000 đồng/vụ, việc. Ngoài ra, các bên còn có thể phải chi trả những khoản chi phí hỗ trợ khác trong một số trường hợp đặc biệt được liệt kê tại Khoản 17 Điều 3 Thông tư 56/2023/TT-BTC.

Trọng tài:

Việc giải quyết tranh chấp bằng Trọng tài là dịch vụ do Trung tâm trọng tài cung cấp. Theo Khoản 2 Điều 34 Luật Trọng tài thương mại 2010 thì phí trọng tài do Trung tâm trọng tài ấn định. Do đó, mỗi trung tâm trọng tài sẽ có biểu phí riêng. Chi phí giải quyết vụ việc do bên thua kiện chi trả, trừ trường hợp có thỏa thuận khác.

Tòa án:

Khi yêu cầu giải quyết tranh chấp tại Tòa án, người khởi kiện phải nộp tiền tạm ứng án phí. Sau khi vụ án được giải quyết, bên thua kiện sẽ phải trả tiền án phí, tiền tạm ứng án phí sẽ được trả lại cho người khởi kiện nếu Tòa án chấp thuận toàn bộ yêu cầu khởi kiện của họ.

Mức án phí giải quyết vụ án không có giá ngạch hiện nay là 300.000 đồng. Tuy nhiên, đối với những vụ án có giá ngạch, mức án phí sẽ tính theo tỷ lệ phần trăm giá ngạch của vụ án. Quý khàng hàng có thể tham khảo tại Danh mục án phí, lệ phí tòa án ban hành kèm theo Nghị quyết 326/2016/UBTVQH14.

Một số câu hỏi liên quan

Không có hợp đồng vay có thể khởi kiện đòi nợ không?

Theo quy định tại Điều 91 Bộ luật Tố tụng dân sự 2015 (sửa đổi, bổ sung năm 2020), người khởi kiện phải cung cấp tài liệu, chứng cứ chứng minh cho yêu cầu của mình. Do đó, không có hợp đồng vay, cá nhân, tổ chức vẫn có thể khởi kiện tại Tòa án nếu có những tài liệu chứng minh về giao dịch vay tài sản.

Ngoài ra, trên thực tiễn xét xử, nếu bên nhận tiền không chứng minh được việc nhận tiền đó xuất phát từ giao dịch tặng, cho, thưởng, … thì Tòa án sẽ xác định bên nhận tiền có nghĩa vụ hoàn trả số tiền này cho bên giao/ chuyển tiền.

Vì vậy, cá nhân, tổ chức có thể sử dụng những tài liệu như: biên lai chuyển khoản, biên bản nhận/ chuyển tiền, … để sử dụng làm tài liệu, chứng cứ khởi kiện.

Thời hiệu khởi kiện giải quyết tranh chấp vay tài sản là bao lâu?

Đối với thời hiệu khởi kiện giải quyết tranh chấp vay tài sản, tại “Câu 4” Công văn số: 443/VKSTC-V9 hướng dẫn như sau:

- Đối với yêu cầu trả tiền nợ gốc thì không áp dụng thời hiệu khởi kiện do đây là yêu cầu bảo vệ quyền sở hữu theo Điều 155 Bộ luật Dân sự năm 2015 (BLDS).

- Đối với yêu cầu trả tiền lãi, thời hiệu khởi kiện là 03 năm kể từ ngày người có quyền yêu cầu biết hoặc phải biết quyền và lợi ích hợp pháp của mình bị xâm phạm (Điều 429 BLDS).

Nếu bên vay đã chết thì khởi kiện ai để đòi nợ?

Căn cứ theo quy định tại Điều 615 Bộ luật Dân sự 2015, khi người vay chết, bên cho vay có quyền yêu cầu người thừa kế của người vay trả nợ trong phạm vi tài sản mà người chết để lại.

Dịch vụ tư vấn và giải quyết tranh chấp hợp đồng của Luật Việt An

- Tư vấn các quyền và nghĩa vụ các bên trong quan hệ hợp đồng;

- Tư vấn xác định căn cứ giải quyết tranh chấp và cơ sở pháp lý cho việc giải quyết tranh chấp;

- Tổ chức thương lượng, hòa giải các bên tranh chấp hợp đồng, đại diện thương lượng hòa giải cho khách hàng;

- Đại diện theo ủy quyền gặp gỡ, trao đổi với Tòa án, cơ quan thi hành án để bảo vệ tốt nhất cho quyền và nghĩa vụ hợp pháp của khách hàng

- Tư vấn pháp lý thường xuyên cho khách hàng.

Nếu có bất kỳ vướng mắc pháp lý nào khác liên quan đến vấn đề Giải quyết tranh chấp vay tài sản tại Hồ Chí Minh hoặc các tỉnh thành khác, xin hãy liên hệ với Luật Việt An để được tư vấn cụ thể và chi tiết hơn. Xin chân thành cảm ơn Quý khách!