Tranh chấp thuế là những xung đột hoặc bất đồng phát sinh giữa người nộp thuế và cơ quan thuế liên quan đến việc thực hiện nghĩa vụ thuế. Các tranh chấp này có thể xoay quanh số thuế phải nộp, các biện pháp quản lý thuế, cũng như các quyết định xử phạt vi phạm hành chính trong lĩnh vực thuế. Sau đây, Đại lý thuế Việt An sẽ cung cấp cho quý khách hàng cái nhìn tổng quan về các bước giải quyết tranh chấp thuế, giúp bảo vệ quyền lợi hợp pháp của doanh nghiệp.

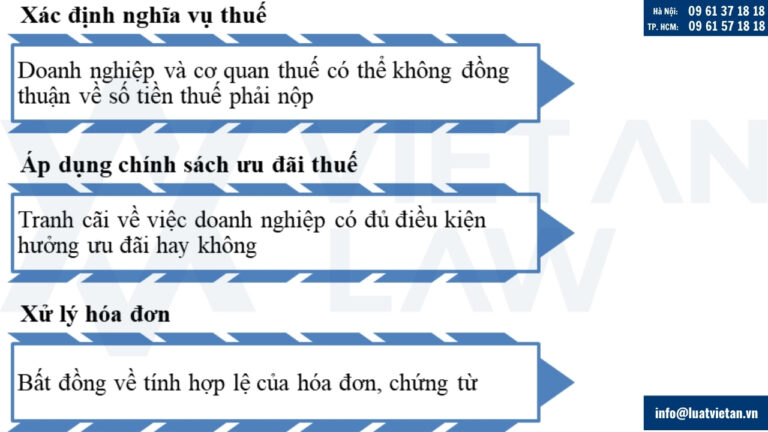

Các tranh chấp thường gặp trong lĩnh vực thuế

Tranh chấp trong lĩnh vực thuế thường bắt nguồn từ nhiều nguyên nhân khác nhau. Việc nhận diện rõ các dạng tranh chấp phổ biến sẽ giúp doanh nghiệp nâng cao khả năng chủ động trong công tác phòng ngừa rủi ro và kịp thời xử lý khi phát sinh vấn đề.

Một số tranh chấp thường gặp bao gồm:

Ngoài ra, còn có các tranh chấp liên quan đến thời điểm tính thuế, phương pháp tính thuế và việc áp dụng các quy định mới về thuế. Mỗi loại tranh chấp đều có những đặc thù riêng và cần được xử lý một cách thích hợp.

Để giảm thiểu rủi ro tranh chấp, doanh nghiệp cần:

- Thường xuyên cập nhật, theo dõi các thay đổi trong chính sách và quy định pháp luật về thuế nhằm kịp thời điều chỉnh hoạt động kế toán và kê khai thuế phù hợp.

- Lưu trữ đầy đủ, chính xác và có hệ thống các hồ sơ, chứng từ liên quan đến nghĩa vụ thuế, bao gồm hóa đơn, hợp đồng, bảng kê khai và các tài liệu hỗ trợ khác, để đảm bảo có căn cứ vững chắc trong trường hợp cần đối chiếu hoặc giải trình với cơ quan chức năng.

- Tham vấn ý kiến của chuyên gia hoặc đơn vị tư vấn thuế chuyên nghiệp khi gặp phải những vấn đề phức tạp, nhạy cảm hoặc có khả năng dẫn đến rủi ro pháp lý.

Hướng xử lý tranh chấp trong lĩnh vực thuế

Giải trình nội dung thông báo vi phạm

Khi nhận được thông báo vi phạm từ cơ quan thuế, bước đầu tiên doanh nghiệp cần thực hiện là giải trình nội dung vi phạm. Đây là cơ hội quan trọng để làm rõ các vấn đề và tránh những hiểu lầm không đáng có.

Quy trình giải trình thường bao gồm các bước sau:

- Bước 1: Nghiên cứu kỹ nội dung thông báo vi phạm. Doanh nghiệp cần phân tích rõ từng điểm bị cho là vi phạm, đối chiếu với hoạt động thực tế và các quy định pháp luật hiện hành để xác định bản chất và mức độ ảnh hưởng của vấn đề.

- Bước 2: Thu thập đầy đủ chứng từ, tài liệu liên quan. Đây là bước quan trọng giúp doanh nghiệp xây dựng căn cứ vững chắc để bảo vệ quan điểm của mình, bao gồm hợp đồng kinh tế, hóa đơn, sổ sách kế toán, bảng lương, báo cáo tài chính hoặc các công văn giải thích trước đây.

- Bước 3: Chuẩn bị văn bản giải trình chi tiết, rõ ràng và có hệ thống. Văn bản này cần phản ánh trung thực tình hình, giải thích logic các hành vi bị cho là vi phạm và đưa ra lập luận pháp lý thuyết phục.

Khi soạn thảo văn bản giải trình, doanh nghiệp cần:

- Trình bày ngắn gọn, súc tích nhưng đầy đủ thông tin và có trọng tâm. Tránh liệt kê dài dòng không cần thiết, tập trung vào những vấn đề mà cơ quan thuế đang đặt câu hỏi

- Dẫn chiếu cụ thể các quy định pháp luật có liên quan. Việc viện dẫn chính xác các văn bản quy phạm pháp luật giúp tăng tính thuyết phục và chứng minh rằng doanh nghiệp tuân thủ đúng quy định.

- Đưa ra bằng chứng, số liệu cụ thể để hỗ trợ cho quan điểm của doanh nghiệp. Các dữ liệu tài chính, chứng từ thực tế sẽ là cơ sở quan trọng để bác bỏ các kết luận chưa đầy đủ hoặc hiểu sai từ phía cơ quan thuế

Việc giải trình hiệu quả có thể giúp doanh nghiệp giải quyết vấn đề ngay từ giai đoạn đầu, tránh phải tiến hành các thủ tục khiếu nại phức tạp hơn sau này.

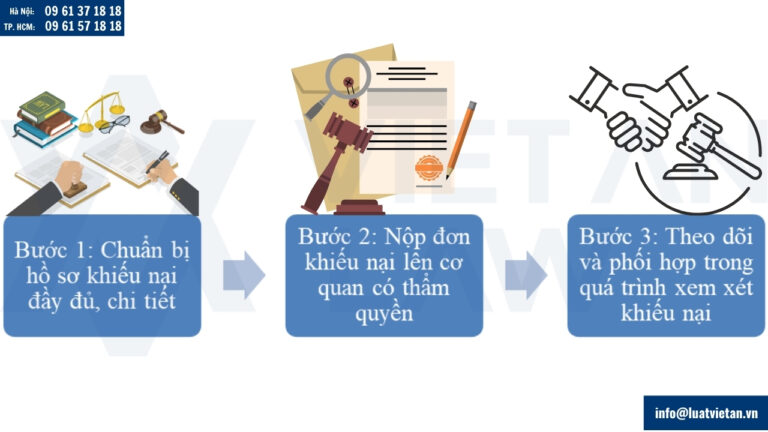

Thủ tục khiếu nại

Trong trường hợp việc giải trình không đạt được kết quả như mong đợi, hoặc cơ quan thuế vẫn giữ nguyên quan điểm xử lý, doanh nghiệp hoàn toàn có quyền thực hiện thủ tục khiếu nại theo quy định pháp luật. Đây là bước tiếp theo trong quá trình giải quyết tranh chấp thuế, thể hiện quyền tự bảo vệ lợi ích hợp pháp của người nộp thuế trước các quyết định hành chính bị cho là không phù hợp, không khách quan hoặc trái quy định. Tuy nhiên, để việc khiếu nại đạt hiệu quả, doanh nghiệp cần có sự chuẩn bị kỹ lưỡng, cả về nội dung lẫn hình thức, và đặc biệt phải tuân thủ đầy đủ, đúng trình tự theo quy định của Luật Khiếu nại năm 2011 cùng các văn bản hướng dẫn liên quan.

Thủ tục khiếu nại thường bao gồm các bước chính sau:

Khi thực hiện thủ tục khiếu nại, doanh nghiệp cần lưu ý:

- Tuân thủ đúng thời hạn khiếu nại theo quy định pháp luật. Cụ thể, người khiếu nại phải gửi đơn trong thời hạn 90 ngày kể từ ngày nhận được hoặc biết được quyết định hành chính có dấu hiệu sai phạm. Việc nộp đơn ngoài thời hạn sẽ khiến yêu cầu bị bác bỏ ngay từ đầu.

- Cung cấp đầy đủ chứng từ, tài liệu chứng minh cho yêu cầu khiếu nại. Doanh nghiệp nên chuẩn bị các số liệu, hồ sơ kế toán, hợp đồng, biên bản làm việc hoặc ý kiến của chuyên gia pháp lý để củng cố lập luận

- Trình bày rõ ràng, logic yêu cầu, thuyết phục, có viện dẫn cụ thể đến các quy định pháp luật có liên quan. Văn bản khiếu nại cần thể hiện rõ lập trường của doanh nghiệp, chỉ rõ những điểm chưa phù hợp trong quyết định của cơ quan thuế và đề xuất hướng xử lý.

Thực hiện đầy đủ và đúng thủ tục khiếu nại không chỉ giúp doanh nghiệp bảo vệ quyền và lợi ích hợp pháp của mình mà còn góp phần bảo đảm tính minh bạch, công bằng và khách quan trong hoạt động quản lý thuế của Nhà nước.

Truy cứu trách nhiệm hình sự trong lĩnh vực thuế

Vấn đề truy cứu trách nhiệm hình sự trong lĩnh vực thuế luôn là mối quan tâm đặc biệt của nhiều doanh nghiệp, nhất là trong bối cảnh hoạt động quản lý thuế ngày càng siết chặt và quy định pháp luật ngày càng hoàn thiện. Việc hiểu rõ các căn cứ pháp lý, phạm vi áp dụng cũng như ranh giới giữa vi phạm hành chính và hành vi bị coi là tội phạm trong lĩnh vực thuế là điều kiện tiên quyết để doanh nghiệp xây dựng chiến lược tuân thủ hiệu quả và phòng ngừa rủi ro pháp lý. Theo quy định của pháp luật hiện hành:

- Vi phạm hành chính về thuế thường chỉ bị xử phạt hành chính

- Truy cứu trách nhiệm hình sự chỉ áp dụng trong trường hợp vi phạm nghiêm trọng

Việc truy cứu trách nhiệm hình sự đối với lĩnh vực thuế đối với trường hợp trốn thuế. Việc xử lý hình sự chỉ xảy ra khi có đủ yếu tố cấu thành tội phạm theo quy định tại Điều 200 Bộ Luật hình sự 2015, sửa đổi bổ sung 2017

Cụ thể, điều luật này quy định các chế tài hình sự đối với hành vi trốn thuế như sau:

- Cá nhân phạm tội:

- Phạt tiền từ 100 triệu đến 4 tỷ 500 triệu đồng

- Phạt tù đến 07 năm

- Các hình phạt bổ sung khác như: phạt tiền đến 100 triệu đồng; cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định đến 05 năm hoặc bị tịch thu một phần hoặc toàn bộ tài sản

- Đối với pháp nhân phạm tội:

- Bị phạt tiền từ 200 triệu đồng đến 10 tỷ đồng

- Bị đình chỉ hoạt động đến 03 năm, thậm chí bị đình chỉ vĩnh viễn nếu hành vi trốn thuế đặc biệt nghiêm trọng.

- Các hình phạt bổ sung: phạt tiền đến 200 triệu, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực hoặc cấm huy động vốn đến 03 năm

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến dịch vụ đại diện giải quyết tranh chấp thuế, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.