Trong bối cảnh nền kinh tế đầy biến động, việc chấm dứt hoạt động kinh doanh là một quyết định chiến lược đầy khó khăn, nhưng đôi khi lại là lối thoát pháp lý cần thiết cho các nhà điều hành. Tuy nhiên, ranh giới pháp lý giữa giải thể doanh nghiệp và phá sản doanh nghiệp hiện nay vẫn bị nhiều chủ doanh nghiệp nhầm lẫn, dẫn đến những hệ lụy pháp lý và tài chính nghiêm trọng. Việc phân biệt giải thể và phá sản không chỉ giúp doanh nghiệp lựa chọn đúng lộ trình rút lui an toàn mà còn bảo vệ quyền lợi tối đa cho người đại diện theo pháp luật. Bài viết dưới đây, Luật Việt An sẽ gửi tới Quý khách hàng góc nhìn toàn diện, chuẩn xác nhất theo quy định pháp luật hiện nay.

Cơ sở pháp lý điều chỉnh hoạt động giải thể và phá sản doanh nghiệp

Quy định về giải thể doanh nghiệp theo Luật Doanh nghiệp 2020

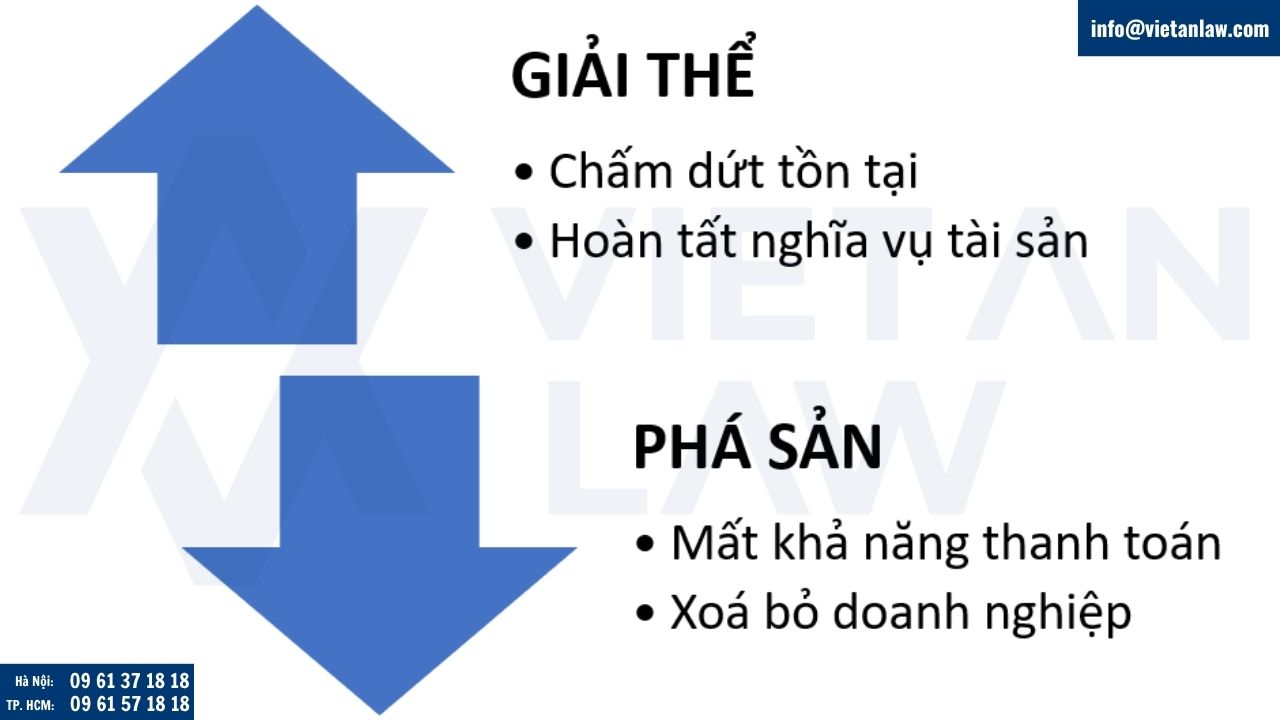

Giải thể doanh nghiệp được điều chỉnh chủ yếu bởi Chương IX (từ Điều 207 đến Điều 213) Luật Doanh nghiệp 2020.

Bản chất pháp lý của thủ tục này là một quyết định mang tính “tự nguyện của chủ sở hữu nhằm chấm dứt sự tồn tại của pháp nhân khi đã hoàn thành mục tiêu kinh doanh.

Hoặc bị cơ quan nhà nước ép buộc chấm dứt hoạt đông do vi phạm pháp luật (bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp).

Quy định về phá sản doanh nghiệp theo Luật Phục hồi, Phá sản 2025

Phá sản doanh nghiệp chịu sự điều chỉnh của luật chuyên ngành là Luật Phục hồi, Phá sản 2025. Bản chất của phá sản là một thủ tục tư pháp đặc biệt nhằm giải quyết tình trạng mất khả năng thanh toán, mang tính chất của một thủ tục đòi nợ tập thể dưới sự giám sát của Tòa án.

Hiện nay, Luật Phục hồi, Phá sản 2025 đã thiết lập nguyên tắc ưu tiên áp dụng thủ tục phục hồi, tạo hành lang pháp lý an toàn để doanh nghiệp tái cơ cấu, trở lại thị trường nhằm bảo vệ quyền lợi hợp pháp của chủ nợ, người lao động và tối ưu hóa giá trị tài sản thay vì vội vàng thanh lý.

Giải thể doanh nghiệp và phá sản khác nhau thế nào?

| Tiêu chí phân biệt | Giải thể doanh nghiệp | Phá sản doanh nghiệp |

| Bản chất pháp lý | Chấm dứt sự tồn tại của doanh nghiệp theo ý chí của chủ sở hữu hoặc do bị thu hồi giấy phép. | Giải quyết tình trạng mất khả năng thanh toán của doanh nghiệp dưới sự giám sát của Tòa án.

Doanh nghiệp có thể bị tuyên bố phá sản và chấm dứt sự tồn tại |

| Bản chất pháp lý | Là thủ tục hành chính | Là thủ tục tư pháp |

| Điều kiện thực hiện | Doanh nghiệp bắt buộc phải bảo đảm thanh toán hết các khoản nợ và nghĩa vụ tài sản khác. | Doanh nghiệp mất khả năng thanh toán. |

| Cơ quan thẩm quyền | Cơ quan Đăng ký kinh doanh thuộc Sở Tài chính cấp tỉnh | Tòa án nhân dân có thẩm quyền. |

| Hệ quả pháp lý | Doanh nghiệp bị xóa tên trong sổ đăng ký kinh doanh và chấm dứt hoàn toàn sự tồn tại. | Doanh nghiệp có thể bị tuyên bố phá sản (chấm dứt tồn tại) hoặc được phục hồi hoạt động kinh doanh sau thủ tục phục hồi. |

Khi nào doanh nghiệp có nguy cơ bị yêu cầu phá sản?

Khi vấn đề tài chính của doanh nghiệp gặp khủng hoảng nghiêm trọng dẫn đến mất khả năng thanh toán, doanh nghiệp có thể bị bên thứ ba (chủ nợ) nộp đơn yêu cầu tuyên bố phá sản tại Tòa án có thẩm quyền theo Điều 24 Luật Phục hồi, Phá sản 2025.

Căn cứ khoản 1 Điều 5 Luật Phục hồi, Phá sản 2025, mất khả năng thanh toán được hiểu là tình trạng của doanh nghiệp khi không thanh toán được khoản nợ sẽ đến hạn trong 06 tháng hoặc khoản nợ đã đến hạn nhưng chưa quá 06 tháng.

Phân tích rủi ro pháp lý của việc giải thể và phá sản doanh nghiệp

Đối với giải thể doanh nghiệp

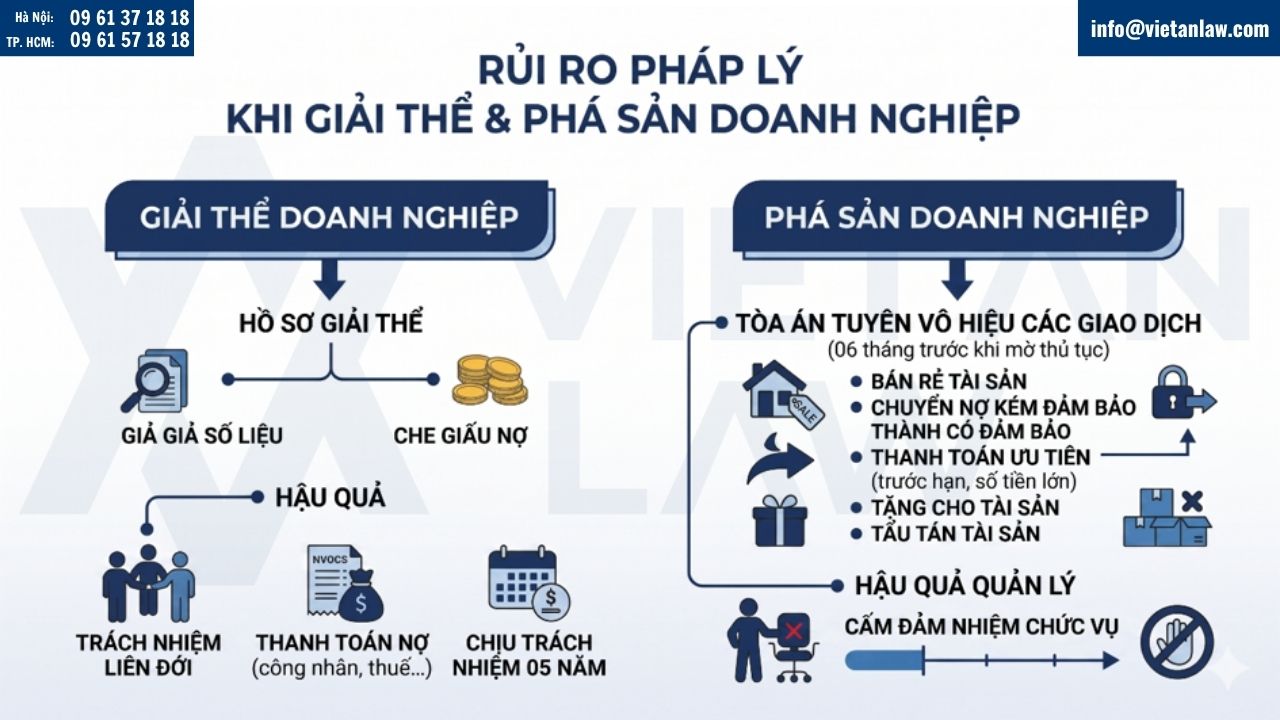

Theo khoản 2 Điều 211 Luật Doanh nghiệp 2020, thành viên Hội đồng quản trị công ty cổ phần, thành viên Hội đồng thành viên công ty trách nhiệm hữu hạn, chủ sở hữu công ty, chủ doanh nghiệp tư nhân, Giám đốc/Tổng giám đốc và người đại diện theo pháp luật phải chịu trách nhiệm về tính trung thực của hồ sơ giải thể.

Do đó, nếu hồ sơ giải thể không chính xác, có hành vi che giấu nghĩa vụ tài sản, giả mạo việc đã thanh toán hết nợ, những cá nhân nêu trên sẽ phải chịu trách nhiệm liên đới thanh toán quyền lợi của người lao động chưa được giải quyết, số thuế chưa nộp và các khoản nợ khác.

Ngoài ra, họ phải chịu trách nhiệm cá nhân đối với các hậu quả phát sinh trong thời hạn 05 năm kể từ ngày nộp hồ sơ giải thể.

Đối với phá sản doanh nghiệp

Nhằm bảo vệ khối tài sản còn lại để chia cho các chủ nợ, tại Điều 49 Luật Phục hồi, phá sản 2025 quy định Tòa án có quyền tuyên bố giao dịch của doanh nghiệp, hợp tác xã được thực hiện trong thời gian 06 tháng trước ngày Tòa án ra quyết định mở thủ tục phá sản bị coi là vô hiệu nếu thuộc một trong các trường hợp sau đây:

- Giao dịch liên quan đến chuyển nhượng tài sản không theo giá thị trường;

- Chuyển khoản nợ không có bảo đảm thành nợ có bảo đảm hoặc có bảo đảm một phần bằng tài sản của doanh nghiệp, hợp tác xã;

- Thanh toán hoặc bù trừ có lợi cho một chủ nợ đối với khoản nợ chưa đến hạn hoặc với số tiền lớn hơn khoản nợ đến hạn, trừ trường hợp pháp luật có quy định khác;

- Tặng cho tài sản;

- Giao dịch không nhằm mục đích tìm kiếm lợi nhuận của doanh nghiệp, hợp tác xã;

- Giao dịch khác nhằm mục đích tẩu tán tài sản của doanh nghiệp, hợp tác xã.

Ngoài ra, theo Điều 65 Luật Phục hồi, Phá sản 2025, Tòa án có thể quyết định cấm người đại diện, người quản lý doanh nghiệp đảm nhiệm chức vụ sau khi doanh nghiệp phá sản trong thời gian nhất định.

Ví dụ thực tế về giải thể và phá sản doanh nghiệp

Việc phá sản hay giải thể công ty phụ thuộc rất nhiều vào khả năng tài chính của doanh nghiệp. Dưới đây là một số ví dụ cụ thể:

Tình huống công ty còn đủ tiền trả nợ nhưng chủ sở hữu muốn chấm dứt hoạt động

Bối cảnh tình huống: Công ty TNHH A, kinh doanh chuỗi nhà hàng (F&B), quyết định dừng hoạt động để các thành viên chuyển hướng đầu tư sang lĩnh vực công nghệ. Tại thời điểm quyết định, bảng cân đối kế toán cho thấy: Tổng tài sản quy đổi (tiền mặt, thanh lý mặt bằng, thiết bị) là 5 tỷ đồng; Tổng các khoản nợ (gồm nợ thuế, lương nhân viên và nợ nhà cung cấp nguyên liệu) là 2 tỷ đồng.

Phân tích pháp lý:

Do Công ty A đủ khả năng thanh toán toàn bộ 2 tỷ đồng nghĩa vụ tài chính, nên đáp ứng điều kiện giải thể tại khoản 2 Điều 207 Luật Doanh nghiệp 2020. Công ty A không thể và không có quyền nộp đơn xin phá sản (Tòa án sẽ từ chối thụ lý vì không có căn cứ “mất khả năng thanh toán”).

Tình huống công ty nợ kéo dài, bị chủ nợ khởi kiện

Bối cảnh tình huống: Công ty Cổ phần B (hoạt động xây dựng) nợ đối tác là Công ty vật liệu C số tiền 8 tỷ đồng. Khoản nợ này đã quá hạn 10 tháng nhưng Công ty B cạn kiệt dòng tiền, tài sản thế chấp đã bị ngân hàng phong tỏa, hoàn toàn bế tắc trong việc trả nợ. Đối tác C quyết định nộp đơn yêu cầu mở thủ tục phá sản lên Tòa án nhân dân khu vực.

Phân tích pháp lý chuyên sâu:

Theo Luật Phục hồi, phá sản 2025, khoản nợ đã quá hạn trên 06 tháng mà không được thanh toán là ranh giới kích hoạt tình trạng “mất khả năng thanh toán”. Việc Công ty C nộp đơn là thực hiện đúng quyền của chủ nợ hoặc chính doanh nghiệp. Từ khi Tòa án thụ lý, Công ty B sẽ bị tước quyền tự định đoạt tài sản, mọi giao dịch phải do Quản tài viên giám sát.

Tuy nhiên, Tòa án sẽ không ngay lập tức đem tài sản của Công ty B ra bán đấu giá. Công ty B có cơ hội xây dựng phương án phục hồi hoạt động kinh doanh (xin giãn nợ, tìm nhà đầu tư mới rót vốn).

Chỉ khi Hội nghị chủ nợ không thông qua phương án này, hoặc Công ty B không thể phục hồi, Tòa án mới chính thức ra Quyết định tuyên bố phá sản và phân chia tài sản theo tỷ lệ.

Các câu hỏi liên quan đến giải thể và phá sản doanh nghiệp

Thời gian giải thể công ty mất bao lâu?

Giải thể doanh nghiệp thường kéo dài từ 03 – 06 tháng, thời gian thực tế phụ thuộc phần lớn vào tiến độ kiểm tra, quyết toán và hoàn thành nghĩa vụ thuế với Cơ quan Thuế.

Chi phí nộp đơn yêu cầu mở thủ tục phá sản là bao nhiêu?

Phá sản doanh nghiệp đòi hỏi người nộp đơn phải nộp lệ phí Tòa án và đóng tiền tạm ứng chi phí phá sản để chi trả cho Quản tài viên.

Còn đối với các khảon chi phí phá sản, chi phí Quản tài viên sẽ được thanh toán từ giá trị tài sản của doanh nghiệp theo Điều 20, Điều 21 Luật Phục hồi, Phá sản 2025.

Ngoài ra, tại Điều 20 Luật Phục hồi, phá sản 2025, ngân sách nhà nước sẽ bảo đảm chi phí phá sản và tạm ứng chi phí trong một số trường hợp nhất định để hỗ trợ tháo gỡ khó khăn cho doanh nghiệp, hợp tác xã lâm vào tình cảnh kiệt quệ.

Công ty đang bị thanh tra thuế có giải thể được không?

Giải thể doanh nghiệp sẽ bị đóng băng tạm thời trong thời gian này. Điều kiện cốt lõi là không được có tranh chấp. Doanh nghiệp bắt buộc phải chờ có kết luận thanh tra cuối cùng và nộp đủ các khoản phạt, truy thu (nếu có) trước khi được tiếp tục làm thủ tục.

Dịch vụ tư vấn pháp luật doanh nghiệp về giải thể và phá sản uy tín của Luật Việt An

Dịch vụ tư vấn pháp lý về giải thể và phá sản doanh nghiệp uy tín của Luật Việt An mang đến giải pháp toàn diện, an toàn và tiết kiệm thời gian thông qua các hỗ trợ thiết thực:

- Tư vấn lộ trình chuẩn xác: Đội ngũ luật sư chuyên môn cao sẽ trực tiếp đánh giá hồ sơ, giúp doanh nghiệp chọn phương án giải quyết tối ưu nhất nhằm hạn chế tối đa rủi ro pháp lý.

- Soạn thảo và xử lý hồ sơ trọn gói: Việc chuẩn bị giấy tờ được thực hiện với độ chính xác tuyệt đối, giúp thủ tục được cơ quan nhà nước thông qua nhanh chóng, tối ưu hóa chi phí.

- Tư vấn về việc thực hiện nghĩa vụ tài chính của doanh nghiệp: Luật Việt An hỗ trợ tư vấn giúp doanh nghiệp giải quyết các vấn đề phức tạp về thuế, công nợ và thanh lý tài sản một cách minh bạch, bảo vệ an toàn quyền lợi hợp pháp cho chủ doanh nghiệp.