Nợ thuế, bỏ địa chỉ kinh doanh quá 3 năm bị yêu cầu mở thủ tục phá sản từ 01/7/2026 là điểm mới quan trọng mà doanh nghiệp, hợp tác xã và người quản lý cần đặc biệt lưu ý khi Luật Quản lý thuế 2025 có hiệu lực. Theo quy định mới, nộp đơn yêu cầu áp dụng thủ tục phá sản được bổ sung là một trong các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế, áp dụng đối với trường hợp doanh nghiệp nợ thuế kéo dài, không hoạt động tại địa chỉ đã đăng ký hoặc đã bị áp dụng biện pháp cưỡng chế nhưng không thu hồi được tiền thuế nợ. Quy định này cho thấy việc bỏ địa chỉ kinh doanh, chây ì nghĩa vụ thuế hoặc không xử lý kịp thời tiền thuế nợ có thể dẫn đến rủi ro pháp lý nghiêm trọng, không chỉ dừng ở phong tỏa tài khoản, cưỡng chế hóa đơn hay kê biên tài sản. Bài viết dưới đây của Luật Việt An sẽ phân tích điều kiện, trường hợp áp dụng, quy trình cơ quan thuế yêu cầu mở thủ tục phá sản và những lưu ý quan trọng để doanh nghiệp phòng tránh rủi ro cưỡng chế thuế từ ngày 01/7/2026.

Nộp đơn yêu cầu áp dụng thủ tục phá sản là một trong các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế

Căn cứ điểm g khoản 1 Điều 49 Luật Quản lý thuế 2025 quy định như sau:

“Điều 49. Biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế

- Các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế bao gồm:

[…] g) Nộp đơn yêu cầu áp dụng thủ tục phá sản;”

Điều này đánh dấu sự thay đổi đáng kể trong cơ chế xử lý nợ thuế. Nếu trước đây cơ quan thuế chủ yếu áp dụng các biện pháp như trích tiền từ tài khoản, khấu trừ một phần thu nhập, kê biên tài sản hoặc dừng làm thủ tục hải quan thì từ ngày 01/7/2026, việc yêu cầu Tòa án mở thủ tục phá sản sẽ trở thành một công cụ pháp lý mạnh hơn đối với các doanh nghiệp cố tình không thực hiện nghĩa vụ thuế.

Dự kiến quy định nợ thuế, bỏ địa chỉ kinh doanh quá 3 năm doanh nghiệp bị cưỡng chế phá sản

Theo khoản 1 Điều 72 Dự thảo Nghị định quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế quy định như sau:

“Điều 72. Cưỡng chế bằng biện pháp nộp đơn yêu cầu áp dụng thủ tục phá sản

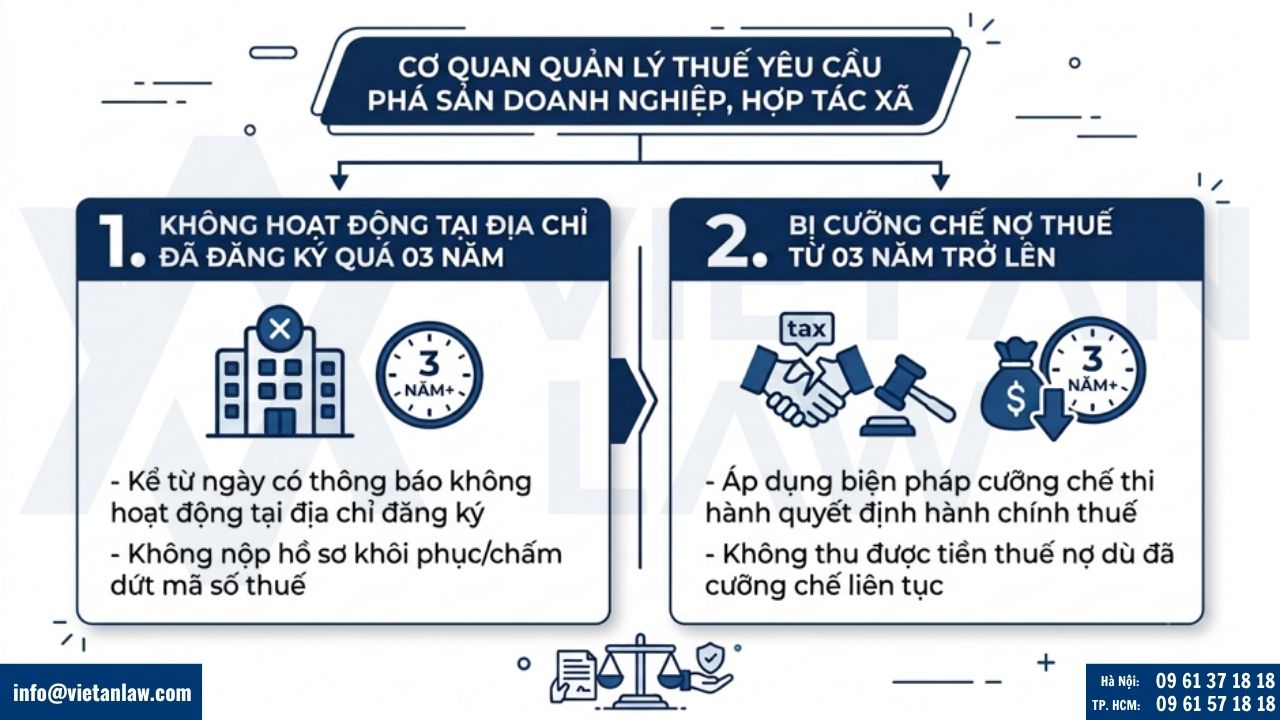

- Cơ quan quản lý thuế nộp đơn yêu cầu áp dụng thủ tục phá sản quy định tại điểm g khoản 1 Điều 49 Luật Quản lý thuế đối với doanh nghiệp, hợp tác xã thuộc một trong các điều kiện sau:

- a) Doanh nghiệp, hợp tác xã không hoạt động tại địa chỉ đã đăng ký quá 03 năm kể từ ngày cơ quan thuế ban hành thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký và người nộp thuế không nộp hồ sơ đề nghị khôi phục mã số thuế hoặc chấm dứt hiệu lực mã số thuế;

- b) Doanh nghiệp, hợp tác xã thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, cơ quan quản lý thuế đã áp dụng các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế theo quy định trong thời gian từ 03 năm trở lên nhưng không thu được tiền thuế nợ.”

Theo đó, cơ quan quản lý thuế có quyền nộp đơn yêu cầu áp dụng thủ tục phá sản đối với doanh nghiệp, hợp tác xã thuộc một trong các trường hợp sau:

Không hoạt động tại địa chỉ đã đăng ký quá 03 năm

Áp dụng đối với doanh nghiệp, hợp tác xã kể từ ngày cơ quan thuế ban hành thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký, đồng thời người nộp thuế không nộp hồ sơ đề nghị mở mã số thuế bị khóa hoặc chấm dứt hiệu lực mã số thuế.

Bị cưỡng chế nợ thuế từ 03 năm trở lên không thu hồi được vốn

Áp dụng đối với doanh nghiệp, hợp tác xã thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, mặc dù cơ quan quản lý thuế đã áp dụng các biện pháp cưỡng chế theo quy định trong thời gian từ 03 năm trở lên nhưng không thu được tiền thuế nợ.

Như vậy, việc nộp đơn yêu cầu phá sản không được áp dụng ngay khi doanh nghiệp phát sinh nợ thuế mà chỉ được thực hiện sau khi cơ quan thuế đã áp dụng các biện pháp cưỡng chế khác trong thời gian dài nhưng không đạt hiệu quả hoặc doanh nghiệp đã “biến mất” khỏi địa chỉ đăng ký trong nhiều năm.

Tác động của quy định nợ thuế, bỏ địa chỉ kinh doanh quá 3 năm doanh nghiệp bị cưỡng chế phá sản

Việc bổ sung biện pháp cưỡng chế bằng thủ tục phá sản cho thấy định hướng siết chặt công tác quản lý nợ thuế và xử lý dứt điểm các doanh nghiệp không còn khả năng hoặc không còn thiện chí thực hiện nghĩa vụ với Nhà nước.

Thay vì chỉ dừng lại ở các biện pháp cưỡng chế truyền thống, cơ quan thuế có thể chủ động yêu cầu Tòa án mở thủ tục phá sản đối với những doanh nghiệp nợ thuế kéo dài hoặc cố tình “mất tích”. Đây được xem là giải pháp mang tính triệt để nhằm xử lý các khoản nợ thuế tồn đọng nhiều năm.

Sau khi doanh nghiệp bị tuyên bố phá sản, nghĩa vụ thuế sẽ được giải quyết theo trình tự phân chia tài sản của pháp luật về phá sản. Phần nghĩa vụ thuế được thanh toán tương ứng với giá trị tài sản còn lại của doanh nghiệp, qua đó góp phần xử lý dứt điểm các khoản nợ không còn khả năng thu hồi và nâng cao hiệu quả quản lý ngân sách nhà nước.

Quy định mới cũng góp phần ngăn chặn tình trạng một số chủ doanh nghiệp lợi dụng kẽ hở pháp luật bằng cách thành lập doanh nghiệp, phát sinh nợ thuế rồi bỏ địa chỉ kinh doanh để tiếp tục thành lập pháp nhân mới, gây thất thu ngân sách và tạo môi trường cạnh tranh không bình đẳng.

Theo số liệu của cơ quan thuế, hiện có gần 01 triệu người nộp thuế không còn hoạt động tại địa chỉ đăng ký, trong đó có hơn 325.000 doanh nghiệp và khoảng 638.000 hộ kinh doanh. Đây là nhóm đối tượng được dự báo sẽ chịu tác động trực tiếp từ quy định mới khi chính sách chính thức được triển khai.

Người quản lý doanh nghiệp bị tuyên bố phá sản có bị hạn chế quyền quản lý doanh nghiệp?

Theo Điều 84 Luật Phục hồi, phá sản năm 2025, người quản lý doanh nghiệp có thể bị tuyên bố phá sản có bị hạn chế quyền quản lý doanh nghiệp trong các trường hợp sau:

- Người giữ các chức vụ như Chủ tịch, Tổng giám đốc, Giám đốc hoặc thành viên Hội đồng thành viên của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ bị tuyên bố phá sản sẽ không được tiếp tục đảm nhiệm các chức vụ quản lý tương tự tại bất kỳ doanh nghiệp nhà nước nào trong thời hạn 03 năm, kể từ ngày Tòa án ra quyết định tuyên bố phá sản.

- Đối với người đại diện phần vốn nhà nước tại doanh nghiệp có vốn nhà nước, nếu doanh nghiệp bị tuyên bố phá sản thì cá nhân đó cũng không được giữ chức vụ quản lý tại bất kỳ doanh nghiệp có vốn nhà nước nào trong thời hạn 03 năm.

- Đối với các loại hình doanh nghiệp khác, nếu Thẩm phán xác định người quản lý có hành vi cố ý vi phạm pháp luật dẫn đến doanh nghiệp phá sản thì người đó cũng có thể bị cấm thành lập hoặc quản lý doanh nghiệp trong thời hạn 03 năm kể từ ngày Tòa án có quyết định.

Những quy định này góp phần nâng cao trách nhiệm của người quản lý doanh nghiệp trong việc thực hiện nghĩa vụ tài chính, đặc biệt là nghĩa vụ thuế đối với Nhà nước.

4 trường hợp được xóa tiền nợ thuế kể từ ngày 1/7/2026

Song song với các biện pháp cưỡng chế nghiêm khắc, Luật Quản lý thuế 2025 cũng quy định rõ ràng về các điều kiện được xóa nợ thuế nhằm đảm bảo tính nhân văn và thực tế của pháp luật.

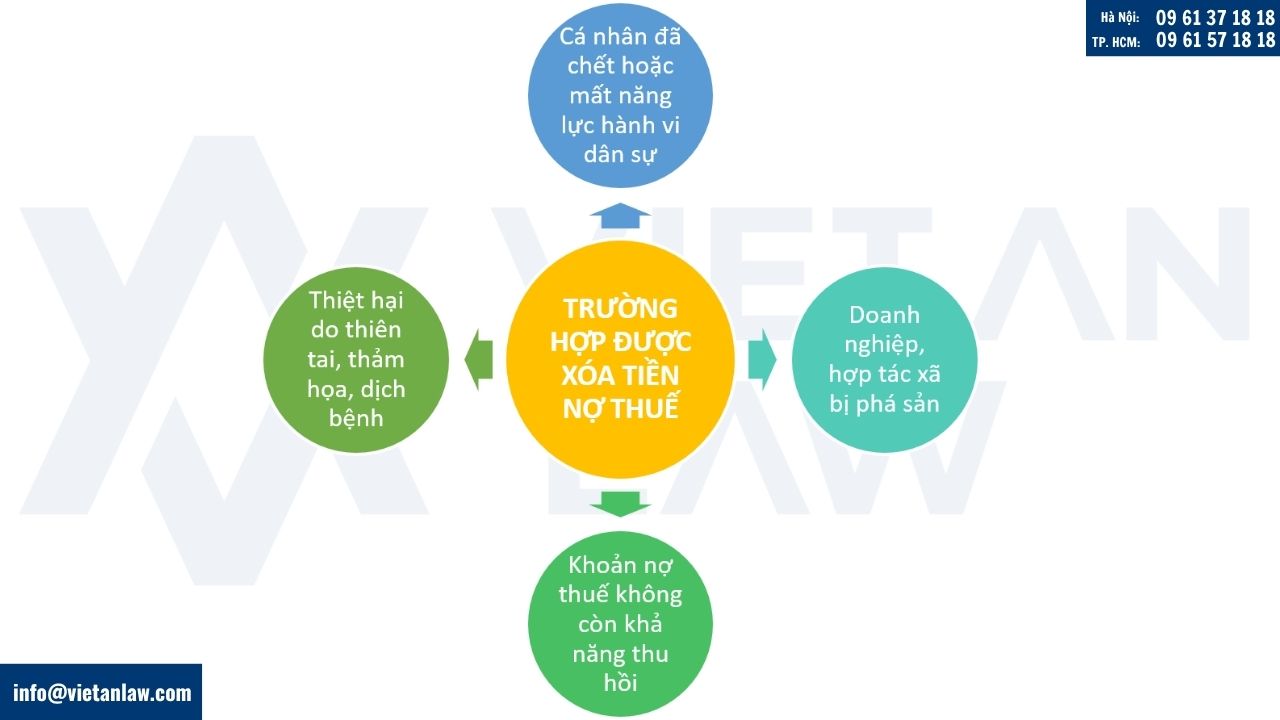

Kể từ ngày 1/7/2026 có 4 trường hợp được xoá tiền thuế nợ theo khoản 1 Điều 29 Luật Quản lý thuế 2025 bao gồm:

- Cá nhân đã chết hoặc mất năng lực hành vi dân sự: Cá nhân đã chết, bị Tòa án tuyên bố đã chết hoặc mất năng lực hành vi dân sự và không còn tài sản, kể cả tài sản thừa kế.

- Doanh nghiệp, hợp tác xã bị phá sản: Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã bị Tòa án tuyên bố phá sản, đã thanh toán các khoản nợ theo quy định của pháp luật về phục hồi, phá sản và không còn tài sản.

- Khoản nợ thuế không còn khả năng thu hồi: Cơ quan thuế đã áp dụng biện pháp cưỡng chế theo điểm h khoản 1 Điều 49 Luật Quản lý thuế 2025 và khoản nợ đã quá 10 năm kể từ ngày hết thời hạn nộp nhưng không có khả năng thu hồi.

- Thiệt hại do thiên tai, thảm họa, dịch bệnh quy mô rộng: Người nộp thuế đã được miễn tiền chậm nộp, được gia hạn nộp thuế, tiền chậm nộp, tiền phạt nhưng vẫn không có khả năng phục hồi sản xuất, kinh doanh và không có khả năng nộp tiền thuế nợ.

Tuy nhiên, pháp luật cũng đặt ra điều kiện ràng buộc đối với các cá nhân, chủ hộ kinh doanh hoặc chủ doanh nghiệp tư nhân đã được xóa nợ. Nếu những đối tượng này muốn quay lại hoạt động sản xuất kinh doanh hoặc thành lập cơ sở mới thì bắt buộc phải hoàn trả lại cho Nhà nước toàn bộ khoản nợ thuế đã được xóa trước đó. Đây là quy định nhằm đảm bảo sự công bằng và tính nghiêm minh của hệ thống quản lý thuế trong giai đoạn mới.

Một số câu hỏi liên quan

Doanh nghiệp nợ thuế bao lâu thì bị yêu cầu mở thủ tục phá sản?

Không phải mọi trường hợp nợ thuế đều bị yêu cầu mở thủ tục phá sản. Theo dự thảo nghị định hướng dẫn Luật Quản lý thuế 2025, cơ quan thuế chỉ được nộp đơn yêu cầu mở thủ tục phá sản khi doanh nghiệp đã bị áp dụng các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế trong thời gian từ 03 năm trở lên nhưng vẫn không thu hồi được khoản nợ thuế hoặc doanh nghiệp không hoạt động tại địa chỉ đăng ký quá 03 năm theo quy định.

Doanh nghiệp bỏ địa chỉ kinh doanh có bị tuyên bố phá sản ngay không?

Không. Việc bỏ địa chỉ kinh doanh không đồng nghĩa với việc doanh nghiệp bị tuyên bố phá sản ngay. Cơ quan thuế chỉ có quyền nộp đơn yêu cầu Tòa án mở thủ tục phá sản khi đáp ứng đầy đủ các điều kiện theo quy định. Quyết định mở thủ tục và tuyên bố phá sản thuộc thẩm quyền của Tòa án sau khi xem xét hồ sơ và thực hiện các thủ tục theo pháp luật về phá sản.

Chủ thể có quyền nộp đơn yêu cầu áp dụng thủ tục phá sản?

Theo Điều 38 Luật Phục hồi phá sản năm 2025, người có quyền nộp đơn yêu cầu áp dụng thủ tục phá sản khi doanh nghiệp, hợp tác xã mất khả năng thanh toán bao gồm:

- Chủ nợ không có bảo đảm, chủ nợ có bảo đảm một phần;

- Người lao động, công đoàn có quyền nộp đơn yêu cầu áp dụng thủ tục phá sản khi hết thời hạn 06 tháng kể từ ngày phải thực hiện nghĩa vụ trả lương, các khoản nợ khác đến hạn đối với người lao động mà doanh nghiệp, hợp tác xã không thực hiện nghĩa vụ thanh toán;

- Cổ đông, nhóm cổ đông sở hữu từ 20% số cổ phần phổ thông trở lên hoặc tỷ lệ nhỏ hơn trong trường hợp Điều lệ công ty quy định;

- Thành viên, nhóm thành viên sở hữu từ 65% tổng số vốn điều lệ của công ty trách nhiệm hữu hạn hai thành viên trở lên hoặc tỷ lệ nhỏ hơn trong trường hợp Điều lệ công ty quy định;

- Cơ quan quản lý thuế phải nộp đơn yêu cầu áp dụng thủ tục phá sản đối với doanh nghiệp, hợp tác xã theo quy định của Luật Quản lý thuế.

- Cơ quan bảo hiểm xã hội có quyền nộp đơn yêu cầu áp dụng thủ tục phá sản đối với doanh nghiệp, hợp tác xã khi cơ quan bảo hiểm xã hội đã thông báo đôn đốc đối với khoản chậm, trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp, bảo hiểm y tế nhưng không có phản hồi trong 03 năm liên tiếp gần nhất theo quy định của pháp luật về bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế.

Doanh nghiệp có thể làm gì để tránh bị áp dụng biện pháp yêu cầu mở thủ tục phá sản?

Doanh nghiệp cần thực hiện đầy đủ nghĩa vụ thuế đúng thời hạn, duy trì hoạt động tại địa chỉ đã đăng ký, kịp thời cập nhật thông tin đăng ký doanh nghiệp khi có thay đổi và chủ động làm việc với cơ quan thuế nếu phát sinh khó khăn về nghĩa vụ tài chính.

Việc khắc phục sớm các khoản nợ thuế sẽ giúp doanh nghiệp hạn chế nguy cơ bị áp dụng các biện pháp cưỡng chế nghiêm khắc, trong đó có việc cơ quan thuế nộp đơn yêu cầu mở thủ tục phá sản.

Trong bối cảnh các quy định về quản lý thuế ngày càng chặt chẽ, doanh nghiệp cần chủ động rà soát việc thực hiện nghĩa vụ thuế, tình trạng hoạt động và hồ sơ pháp lý để hạn chế nguy cơ bị áp dụng các biện pháp cưỡng chế, trong đó có việc cơ quan thuế nộp đơn yêu cầu mở thủ tục phá sản. Trường hợp cần tư vấn kê khai thuế, dịch vụ kế toán thuế, thủ tục phá sản doanh nghiệp hoặc các vấn đề pháp lý liên quan đến hoạt động của doanh nghiệp, Công ty Luật Việt An sẵn sàng đồng hành, cung cấp các giải pháp pháp lý toàn diện, giúp doanh nghiệp phòng ngừa rủi ro và bảo vệ tốt nhất quyền, lợi ích hợp pháp của mình. Vui lòng liên hệ để được tư vấn pháp luật doanh nghiệp toàn diện và hiệu quả nhất!