Ngày 11/4/2025, Chính phủ ban hành Nghị định 87/2025/NĐ-CP quy định việc giảm tiền thuê đất năm 2024. Trong Nghị định nêu trên, Chính phủ đã đưa ra những điểm mới trong mức giảm, xác định đối tượng áp dụng, hồ sơ đề nghị và trình tự thủ tục giảm tiền thuê đất năm 2024. Trong bài viết dưới đây, Luật Việt An sẽ cung cấp cho quý khách hàng những tư vấn pháp lý khái quát về Giấy đề nghị giảm tiền thuê đất theo quy định Luật đất đai mới (quy định cụ thể tại Nghị định 87/2025/NĐ-CP – Nghị định quy định chi tiết về việc giảm tiền thuê đất năm 2024).

Khái quát về Nghị định 87/2025/NĐ-CP

Ngày ban hành

11/4/2025

Ngày có hiệu lực

11/4/2025

Cơ quan ban hành

Chính phủ

Nội dung chính

Chính phủ quy định chi tiết về việc giảm tiền thuê đất năm 2024.

Trách nhiệm thi hành

- Bộ Tài chính chịu trách nhiệm chỉ đạo, tổ chức triển khai và xử lý vướng mắc phát sinh trong quá trình thực hiện Nghị định này.

- Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương tổ chức thực hiện thanh tra, kiểm tra, xử lý kịp thời nghiêm minh các hành vi vi phạm theo đúng quy định của pháp luật (nếu có).

- Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương có trách nhiệm chỉ đạo các cơ quan chức năng của địa phương khẩn trương triển khai thực hiện việc giảm tiền thuê đất theo quy định tại Nghị định này.

- Các Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương, người sử dụng đất và các đối tượng khác có liên quan chịu trách nhiệm thi hành Nghị định này.

Giấy đề nghị giảm tiền thuê đất theo quy định Luật đất đai mới (Nghị định 87/2025/NĐ-CP)

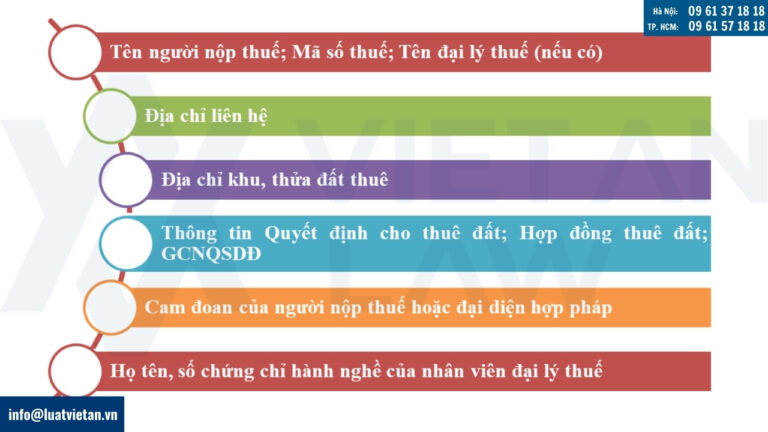

Giấy đề nghị giảm tiền thuê đất theo Luật đất đai mới được quy định cụ thể tại Phụ lục kèm theo Nghị định 87/2025/NĐ-CP – Nghị định quy định chi tiết về việc giảm tiền thuê đất năm 2024. Giấy đề nghị giảm tiền thuê đất có những nội dung như sau:

- Tên người nộp thuế;

- Mã số thuế;

- Địa chỉ;

- Số điện thoại;

- Tên đại lý thuế (nếu có);

- Mã số thuế;

- Địa chỉ khu, thửa đất thuê;

- Số và ngày ban hành Quyết định cho thuê đất;

- Số và ngày ban hành Hợp đồng thuê đất;

- Số và ngày ban hành Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất;

- Các thông tin liên quan khác (nếu có);

- Cam đoan của người nộp thuế hoặc đại diện hợp pháp của người nộp thuế;

- Họ tên, số chứng chỉ hành nghề của nhân viên đại lý thuế.

Một số nội dung mới được quy định tại Nghị định 87/2025/NĐ-CP

Mức giảm tiền thuê đất

- Giảm 30% tiền thuê đất phải nộp của năm 2024 đối với người sử dụng đất được Nhà nước giao đất, cho thuê đất, công nhận quyền sử dụng đất; đang sử dụng đất ổn định, đủ điều kiện cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất mà chưa được Nhà nước cấp Giấy chứng nhận.

- Mức giảm tiền thuê đất quy định được tính trên số tiền thuê đất phải nộp của năm 2024 theo quy định của pháp luật. Không thực hiện giảm trên số tiền thuê đất còn nợ của các năm trước năm 2024 và tiền chậm nộp (nếu có). Trường hợp người sử dụng đất đang được giảm tiền thuê đất theo quy định hoặc/và khấu trừ tiền bồi thường, giải phóng mặt bằng theo quy định của pháp luật về tiền thuê đất thì mức giảm tiền thuê đất được tính trên số tiền thuê đất phải nộp (nếu có) sau khi đã được giảm hoặc/và khấu trừ theo quy định của pháp luật.

Đối tượng áp dụng giảm tiền thuê đất

- Người sử dụng đất theo quy định tại Điều 4 Luật Đất đai 2024 đang được Nhà nước cho thuê đất trực tiếp theo Quyết định cho thuê đất hoặc Hợp đồng thuê đất hoặc Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất của cơ quan nhà nước có thẩm quyền đang có hiệu lực trong năm 2024 dưới hình thức trả tiền thuê đất hằng năm.

- Trường hợp trong năm 2024, người sử dụng đất chưa hoàn thành thủ tục pháp lý về đất đai nhưng đến thời điểm nộp hồ sơ đề nghị giảm tiền thuê đất theo quy định tại Nghị định 87/2025/NĐ-CP đã hoàn thiện thủ tục pháp lý về đất đai (có Quyết định cho thuê đất hoặc Hợp đồng thuê đất hoặc Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất dưới hình thức trả tiền thuê đất hằng năm) thì thuộc đối tượng được giảm tiền thuê đất theo quy định tại Nghị định 87/2025/NĐ-CP.

- Quy định này áp dụng cho cả trường hợp người sử dụng đất không thuộc đối tượng được miễn, giảm tiền thuê đất hoặc hết thời hạn được miễn, giảm tiền thuê đất và trường hợp người sử dụng đất đang được giảm tiền thuê đất theo quy định của pháp luật về đất đai và pháp luật khác có liên quan.

- Cơ quan có thẩm quyền giải quyết hồ sơ giảm tiền thuê đất; các cơ quan, tổ chức, cá nhân khác có liên quan.

Hồ sơ đề nghị giảm tiền thuê đất

- Hồ sơ đề nghị giảm tiền thuê đất gồm có Giấy đề nghị giảm tiền thuê đất năm 2024 của người sử dụng đất theo Mẫu tại Phụ lục ban hành kèm theo Nghị định (bản chính).

- Người sử dụng đất chịu trách nhiệm trước pháp luật về tính trung thực, chính xác của thông tin và đề nghị giảm tiền thuê đất của mình, đảm bảo đúng đối tượng được giảm tiền thuê đất theo quy định tại Nghị định này.

Trình tự, thủ tục giảm tiền thuê đất

- Nghị định quy định cụ thể rằng người sử dụng đất nộp 01 bộ hồ sơ đề nghị giảm tiền thuê đất bằng các phương thức: Gửi trực tiếp, gửi qua dịch vụ bưu chính, gửi qua phương thức điện tử hoặc gửi qua hình thức khác theo quy định của pháp luật về quản lý thuế cho cơ quan thuế hoặc cơ quan khác theo quy định của pháp luật về đất đai, pháp luật về quản lý thuế kể từ ngày 11/4/2025 đến hết ngày 31/7/2025. Đặc biệt lưu ý, đối với trường hợp người sử dụng đất nộp Giấy đề nghị giảm tiền thuê đất sau ngày 31/7/2025, không áp dụng giảm tiền thuê đất theo quy định tại Nghị định 87/2025/NĐ-CP.

- Căn cứ Giấy đề nghị giảm tiền thuê đất do người sử dụng đất nộp theo quy định và Thông báo nộp tiền thuê đất năm 2024 của người sử dụng đất (nếu có); không quá 30 ngày kể từ ngày nhận Giấy đề nghị giảm tiền thuê đất, cơ quan có thẩm quyền xác định số tiền thuê đất được giảm và ban hành Quyết định giảm tiền thuê đất theo quy định của pháp luật về tiền sử dụng đất, tiền thuê đất và pháp luật về quản lý thuế.

- Trường hợp người sử dụng đất đã được cơ quan có thẩm quyền quyết định giảm tiền thuê đất theo quy định của Nghị định 87/2025/NĐ-CP nhưng sau đó cơ quan quản lý nhà nước phát hiện qua thanh tra, kiểm tra việc người sử dụng đất không thuộc trường hợp được giảm tiền thuê đất theo quy định tại Nghị định này thì người sử dụng đất phải hoàn trả ngân sách nhà nước số tiền thuê đất đã được giảm và tiền chậm nộp tính trên số tiền được giảm theo quy định của pháp luật về quản lý thuế.

- Trường hợp người sử dụng đất đã nộp tiền thuê đất của năm 2024 mà sau khi cơ quan có thẩm quyền xác định và quyết định giảm tiền thuê đất có phát sinh thừa tiền thuê đất thì được trừ số tiền đã nộp thừa vào tiền thuê đất của kỳ sau hoặc năm tiếp theo theo quy định của pháp luật về quản lý thuế và pháp luật khác có liên quan; trường hợp không còn kỳ phải nộp tiền thuê đất tiếp theo thì thực hiện bù trừ hoặc hoàn trả số tiền nộp thừa theo quy định của pháp luật về quản lý thuế và pháp luật khác có liên quan.

Trên đây là phân tích về Giấy đề nghị giảm tiền thuê đất theo quy định Luật đất đai mới. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn các quy định của pháp luật, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!