Ngày 19/8/2025, Chính phủ đã ban hành Nghị định 230/2025/NĐ-CP quy định các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất theo quy định tại khoản 2 Điều 157 Luật Đất đai 2024. Nghị định có hiệu lực từ ngày 19/8/2025. Theo đó, Nghị định 230/2025/NĐ-CP gồm 09 điều quy định về các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất theo quy định tại khoản 2 Điều 157 Luật Đất đai 2024 (bao gồm cả nội dung giảm tiền thuê đất năm 2025). Sau đây, Luật Việt An sẽ cập nhật quy định mới đáng chú ý về các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất theo Luật Đất đai 2024.

Quy định về miễn, giảm tiền sử dụng đất, tiền thuê đất theo Luật Đất đai 2024

Việc miễn, giảm tiền sử dụng đất, tiền thuê đất được thực hiện trong các trường hợp theo Khoản 1 Điều 157 Luật Đất đai 2024, được bổ sung bởi Khoản 4 Điều 71 Luật Khoa học, Công nghệ và Đổi mới sáng tạo 2025 như:

- Sử dụng đất vào mục đích sản xuất, kinh doanh thuộc lĩnh vực ưu đãi đầu tư hoặc tại địa bàn ưu đãi đầu tư theo quy định của pháp luật về đầu tư và pháp luật có liên quan, trừ trường hợp sử dụng đất xây dựng nhà ở thương mại, sử dụng đất thương mại, dịch vụ;

- Sử dụng đất để thực hiện chính sách nhà ở, đất ở đối với người có công với cách mạng, thương binh hoặc bệnh binh không có khả năng lao động, hộ gia đình liệt sĩ không còn lao động chính, người nghèo;

- Đồng bào dân tộc thiểu số sử dụng đất được miễn, giảm tiền sử dụng đất, tiền thuê đất theo quy định của Chính phủ;

- Sử dụng đất xây dựng kết cấu hạ tầng đường sắt chuyên dùng; đất xây dựng công trình công nghiệp đường sắt; đất xây dựng công trình phụ trợ khác trực tiếp phục vụ công tác chạy tàu, đón tiễn hành khách, xếp dỡ hàng hóa của đường sắt;

- Sử dụng đất để thực hiện dự án đầu tư theo phương thức đối tác công tư;

- Sử dụng đất không phải đất quốc phòng, an ninh cho mục đích quốc phòng, an ninh của doanh nghiệp quân đội, công an;…

Ngoài các trường hợp này, Khoản 2 Điều 157 Luật Đất đai 2024 quy định: “Chính phủ quy định các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất chưa được quy định tại khoản 1 Điều này sau khi được sự đồng ý của Ủy ban Thường vụ Quốc hội.”

Theo đó, nhằm hướng dẫn các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất theo Luật Đất đai 2024, Chính phủ đã ban hành Nghị định 230/2025/NĐ-CP quy định các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất. Đồng thời, bãi bỏ các quy định về ưu đãi miễn, giảm tiền thuê đất đối với cơ sở sản xuất, kinh doanh sử dụng lao động là người khuyết tật theo quy định tại điểm đ khoản 1 Điều 9 Nghị định số 28/2012/NĐ-CP.

Nguyên tắc miễn, giảm tiền sử dụng đất, tiền thuê đất được thực hiện theo quy định tại Điều 157 Luật Đất đai năm 2024; Nghị định số 103/2024/NĐ-CP về tiền sử dụng đất, tiền thuê đất. Ngoài ra, còn có một số quy định đặc thù riêng đối với “các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất”.

Quy định về miễn, giảm tiền sử dụng đất đối với một số trường hợp theo Nghị định 230/2025/NĐ-CP

Điều 4 Nghị định 230/2025/NĐ-CP quy định về miễn, giảm tiền sử dụng đất đối với một số trường hợp như sau:

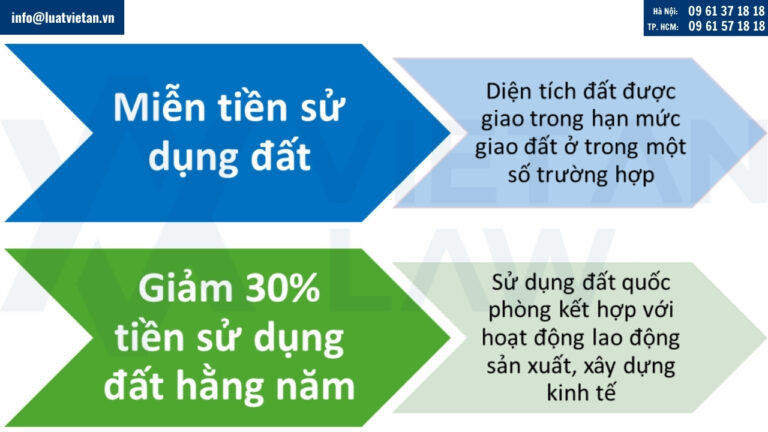

Miễn tiền sử dụng đất đối với diện tích đất được giao trong hạn mức giao đất ở

Việc miễn tiền sử dụng đất này áp dụng trong các trường hợp sau:

- Giao đất ở tái định cư hoặc giao đất cho các hộ gia đình, cá nhân trong các cụm, tuyến dân cư vùng ngập lũ theo quyết định của Thủ tướng Chính phủ về việc điều chỉnh, bổ sung đối tượng và cơ chế vay vốn xây dựng nhà ở thuộc chương trình xây dựng cụm, tuyến dân cư và nhà ở vùng thường xuyên bị ngập lũ đồng bằng sông Cửu Long.

- Giao đất ở cho các hộ dân làng chài, dân sống trên sông nước, đầm phá di chuyển đến định cư tại các khu, điểm tái định cư theo quy hoạch, kế hoạch và dự án được cấp có thẩm quyền phê duyệt.

Chính sách này thể hiện tính nhân văn, hỗ trợ các đối tượng yếu thế, ổn định chỗ ở lâu dài và bảo đảm an sinh xã hội.

Giảm 30% tiền sử dụng đất hằng năm

Việc giảm 30% tiền sử dụng đất hằng năm đối với các trường hợp sử dụng đất quốc phòng kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế quy định tại khoản 2 Điều 201 Luật Đất đai năm 2024, Nghị định số 102/2024/NĐ-CP cụ thể như sau:

- Bộ trưởng Bộ Quốc phòng có trách nhiệm phân công cơ quan chức năng tính số tiền sử dụng đất được giảm và ghi vào trong thông báo nghĩa vụ tài chính của Bộ Quốc phòng gửi đơn vị, doanh nghiệp nhà nước do Bộ Quốc phòng được giao quản lý; phân công cơ quan chức năng hướng dẫn việc thu, nộp tiền sử dụng đất hằng năm với đơn vị, doanh nghiệp nhà nước do Bộ Quốc phòng được giao quản lý.

- Trường hợp qua kiểm tra, cơ quan chức năng phát hiện đối tượng sử dụng đất quốc phòng kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế không sử dụng đất đúng với phương án sử dụng đất đã được cấp có thẩm quyền phê duyệt thì phải thực hiện việc nộp lại số tiền sử dụng đất hằng năm đã được giảm theo quy định.

Như vậy, các đơn vị, doanh nghiệp thuộc Bộ Quốc phòng được giảm 30% tiền sử dụng đất hằng năm, nhưng nếu sử dụng sai mục đích thì phải hoàn trả.

Quy định về miễn, giảm tiền thuê đất đối với một số trường hợp theo Nghị định 230/2025/NĐ-CP

Điều 5 Nghị định 230/2025/NĐ-CP quy định về miễn, giảm tiền thuê đất đối với một số trường hợp như sau:

Miễn tiền thuê đất cho cả thời hạn thuê

Các trường hợp miễn tiền thuê đất cho cả thời hạn thuê như sau:

- Sử dụng đất để xây dựng trụ sở ngân hàng chính sách xã hội (bao gồm: hội sở chính/trụ sở chính, sở giao dịch, trung tâm đào tạo, cơ sở đào tạo, trung tâm công nghệ thông tin, chi nhánh, phòng giao dịch và đơn vị trực thuộc khác nếu có).

- Sử dụng đất để xây dựng trụ sở Ngân hàng Phát triển Việt Nam (bao gồm: Hội sở chính/trụ sở chính, sở giao dịch, trung tâm đào tạo, cơ sở đào tạo, trung tâm công nghệ thông tin, chi nhánh, phòng giao dịch và đơn vị trực thuộc khác nếu có).

- Sử dụng đất để xây dựng trụ sở các quỹ tài chính nhà nước ngoài ngân sách hoạt động không vì mục tiêu lợi nhuận được thành lập theo quy định của Chính phủ, Thủ tướng Chính phủ

- Sử dụng đất để xây dựng điểm Bưu điện – Văn hóa xã.

- Sử dụng đất để xây dựng cơ sở nghiên cứu khoa học của doanh nghiệp khoa học và công nghệ nếu đáp ứng được các điều kiện theo quy định của pháp luật về khoa học và công nghệ.

- Miễn tiền thuê đất cho cả thời hạn thuê đối với đất thuộc các đơn vị hoạt động trong lĩnh vực công nghiệp công nghệ số….

Như vậy, chính sách này tạo điều kiện phát triển các thiết chế công cộng, an sinh và nghiên cứu khoa học phục vụ cộng đồng.

Miễn, giảm tiền thuê đất đối với trường hợp người sử dụng đất được Nhà nước cho thuê đất trả tiền thuê đất hằng năm

Việc miễn, giảm tiền thuê đất đối với trường hợp người sử dụng đất được Nhà nước cho thuê đất trả tiền thuê đất hằng năm để sử dụng vào mục đích sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối mà bị thiên tai, hỏa hoạn được thực hiện như sau:

Trường hợp người thuê đất là tổ chức thuộc đối tượng nộp thuế thu nhập doanh nghiệp và có thời gian hoạt động sản xuất, kinh doanh từ 03 năm trở lên

Trường hợp này thì xác định số tiền thuê đất được miễn, giảm theo tỷ lệ (%) thiệt hại. Tỷ lệ (%) thiệt hại được xác định căn cứ vào giá trị thiệt hại trong năm được ghi tại Biên bản xác định mức độ, giá trị thiệt hại theo pháp luật về quản lý thuế và trung bình cộng của doanh thu tính thuế trong 03 năm liền kề trước đó; cụ thể như sau:

- Trường hợp tỷ lệ (%) thiệt hại dưới 40%, được xét giảm tiền thuê đất theo tỷ lệ % tương ứng với tỷ lệ (%) thiệt hại đối với năm bị thiệt hại.

- Trường hợp tỷ lệ (%) thiệt hại từ 40% trở lên thì được miễn tiền thuê đối với năm bị thiệt hại.

- Người sử dụng đất phải nộp hồ sơ giảm tiền thuê đất theo pháp luật về quản lý thuế để được giảm tiền thuê đất theo quy định của khoản này. Trường hợp được miễn tiền thuê đất thì người sử dụng đất không phải thực hiện thủ tục đề nghị miễn tiền thuê đất; chỉ phải cung cấp thông tin cho cơ quan thuế việc mình thuộc đối tượng được miễn tiền thuê đất.

- Căn cứ hồ sơ đề nghị giảm tiền thuê đất của người sử dụng đất hoặc thông tin được người sử dụng đất cung cấp, cơ quan thuế chủ trì, phối hợp với cơ quan có chức năng quản lý nhà nước về đất đai, cơ quan đăng ký đầu tư, cơ quan tài chính và các cơ quan liên quan (trong trường hợp cần thiết) thực hiện kiểm tra, xác định cụ thể tỷ lệ (%) thiệt hại để làm cơ sở miễn, giảm tiền thuê đất.

Trường hợp người thuê đất là hộ gia đình, cá nhân hoặc tổ chức có thời gian hoạt động sản xuất, kinh doanh dưới 03 năm

Trường hợp này thì xác định số tiền thuê đất được giảm theo giá trị thiệt hại sau khi đã trừ các khoản được Nhà nước hỗ trợ theo quy định của pháp luật và được thực hiện như sau:

- Người sử dụng đất khi bị thiên tai, hỏa hoạn được giảm tiền thuê đất tương ứng với giá trị thiệt hại sau khi đã trừ đi giá trị các khoản hỗ trợ của Nhà nước theo quy định của pháp luật; số tiền người thuê đất phải nộp trong năm bị thiệt hại và được xác định như sau:

- Người sử dụng đất phải nộp Hồ sơ giảm tiền thuê đất cho cơ quan thuế theo quy định của pháp luật về quản lý thuế để được giảm tiền thuê đất.

- Căn cứ thông tin về giá trị thiệt hại tại Biên bản xác định mức độ, giá trị thiệt hại về tài sản và Hồ sơ giảm tiền thuê đất theo pháp luật về quản lý thuế của người sử dụng đất; cơ quan thuế ban hành quyết định giảm tiền thuê đất theo quy định.

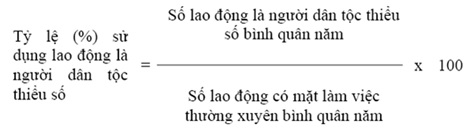

Miễn, giảm tiền thuê đất đối với các tổ chức có sử dụng lao động là người dân tộc thiểu số

Việc miễn, giảm tiền thuê đất đối với các tổ chức có sử dụng lao động là người dân tộc thiểu số cư trú hợp pháp trên địa bàn các tỉnh, thành phố trực thuộc trung ương và các địa bàn có địa giới hành chính thuộc đối tượng được hưởng chính sách hỗ trợ theo Quyết định của Thủ tướng Chính phủ về việc hỗ trợ tổ chức, đơn vị sử dụng lao động là người dân tộc thiểu số tại khu vực miền núi, vùng đặc biệt khó khăn được thực hiện theo các quy định sau đây:

- Giảm 50% tiền thuê đất đối với tổ chức, đơn vị sử dụng lao động có tỷ lệ (%) sử dụng lao động là người dân tộc thiểu số được xác định theo quy định tại điểm c khoản này từ 30% đến dưới 50%.

- Miễn tiền thuê đất đối với tổ chức, đơn vị sử dụng lao động có tỷ lệ (%) sử dụng lao động là người dân tộc thiểu số được xác định theo quy định tại điểm c khoản này từ 50% trở lên.

- Tỷ lệ (%) sử dụng lao động là người dân tộc thiểu số để làm căn cứ miễn, giảm tiền thuê đất được xác định theo công thức sau:

Miễn, giảm tiền thuê đất đối với tổ chức, đơn vị có sử dụng lao động là người khuyết tật

Việc miễn, giảm tiền thuê đất đối với tổ chức, đơn vị có sử dụng lao động là người khuyết tật được Nhà nước cho thuê đất trả tiền thuê đất hằng năm sử dụng vào mục đích sản xuất, kinh doanh được thực hiện như sau:

- Giảm 50% tiền thuê đất trong năm đối với tổ chức, đơn vị sử dụng lao động có tỷ lệ (%) sử dụng lao động là người khuyết tật được xác định theo quy định tại điểm c khoản này từ 30% đến dưới 70%.

- Miễn tiền thuê đất trong năm đối với tổ chức, đơn vị sử dụng lao động có tỷ lệ (%) sử dụng lao động là người khuyết tật được xác định từ 70% trở lên.

- Việc miễn, giảm tiền thuê đất căn cứ vào tỷ lệ (%) sử dụng lao động là người khuyết tật của năm trước liền kề năm phải nộp tiền thuê đất.

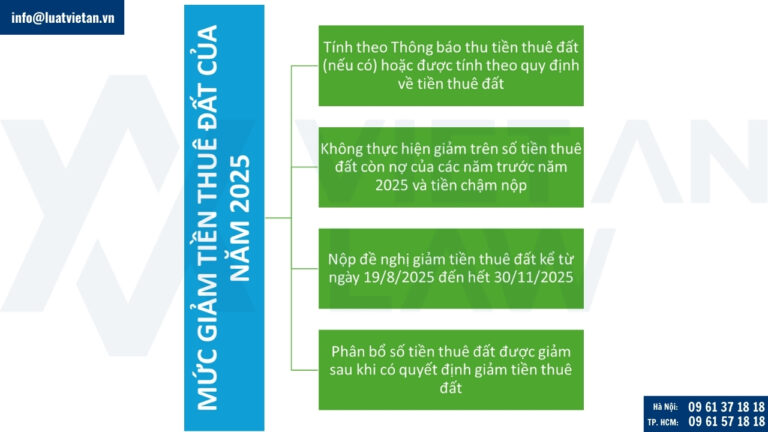

Giảm 30% tiền thuê đất năm 2025 cho các trường hợp trả tiền thuê đất hằng năm

Về giảm tiền thuê đất phải nộp của năm 2025, Điều 6 Nghị định 230/2025/NĐ-CP quy định giảm 30% tiền thuê đất phải nộp của năm 2025 đối với người sử dụng đất theo quy đang được Nhà nước cho thuê đất dưới hình thức trả tiền thuê đất hằng năm.

Cụ thể:

- Mức giảm tiền thuê đất của năm 2025 được tính trên số tiền thuê đất phải nộp của năm 2025 theo Thông báo thu tiền thuê đất (nếu có) hoặc được tính theo quy định của pháp luật về tiền thuê đất trong trường hợp chưa có thông báo thu tiền thuê đất. Không thực hiện giảm trên số tiền thuê đất còn nợ của các năm trước năm 2025 và tiền chậm nộp (nếu có).

- Trường hợp người sử dụng đất đang được giảm tiền thuê đất theo quy định hoặc/và khấu trừ tiền bồi thường, giải phóng mặt bằng theo quy định của pháp luật về tiền thuê đất thì mức giảm tiền thuê đất được tính trên số tiền thuê đất phải nộp (nếu có) sau khi đã được giảm hoặc/và khấu trừ theo quy định của pháp luật (trừ số tiền thuê đất được giảm của năm 2024 theo quy định tại Nghị định số 87/2025/NĐ-CP ngày 11/4/2025 của Chính phủ quy định việc giảm tiền thuê đất năm 2024).

- Trong vòng 30 ngày, kể từ ngày có quyết định giảm tiền thuê đất năm 2025, chủ đầu tư được Nhà nước cho thuê đất trả tiền thuê đất hằng năm để đầu tư xây dựng, kinh doanh kết cấu hạ tầng khu công nghiệp, cụm công nghiệp, khu chế xuất (sau đây gọi là chủ đầu tư) phải thực hiện phân bổ số tiền thuê đất được giảm của diện tích đất đã được chủ đầu tư cho thuê lại theo quy định tại khoản 6 Điều 202 Luật Đất đai năm 2024 (phân bổ đều theo tỷ lệ diện tích đất đã cho các đối tượng theo quy định tại khoản 6 Điều 202 Luật Đất đai năm 2024 thuê lại).

Hồ sơ, trình tự thủ tục giảm tiền thuê đất của năm 2025 được hướng dẫn cụ thể tại Khoản 4, Khoản 5 Điều 6 Nghị định 230/2025/NĐ-CP.

Theo đó, cần lưu ý người sử dụng đất nộp 01 Giấy đề nghị giảm tiền thuê đất cho cơ quan thuế hoặc cơ quan khác theo quy định của pháp luật về đất đai, pháp luật về quản lý thuế kể từ ngày 19 tháng 8 năm 2025 đến hết ngày 30 tháng 11 năm 2025. Không áp dụng giảm tiền thuê đất của năm 2025 đối với trường hợp người sử dụng đất nộp hồ sơ sau ngày 30 tháng 11 năm 2025.

Như vậy, Nghị định 230/2025/NĐ-CP không chỉ cụ thể hóa Luật Đất đai 2024 mà về các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất theo Luật Đất đai 2024 còn mở rộng các trường hợp miễn, giảm tiền sử dụng đất, tiền thuê đất, bảo đảm sự hài hòa giữa lợi ích Nhà nước và quyền lợi chính đáng của người dân, doanh nghiệp.

Trên đây là cập nhật quy định mới đáng chú ý về các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất theo Luật Đất đai 2024. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp lý về pháp luật đất đai, vui lòng liên hệ Luât Việt An để được tư vấn, hỗ trợ tốt nhất!