Kế toán không chỉ là công cụ ghi chép thu chi, mà còn là nền tảng giúp doanh nghiệp quản lý tài chính hiệu quả và tuân thủ pháp luật. Việc có hay không bộ phận kế toán ảnh hưởng trực tiếp đến hoạt động vận hành và phát triển lâu dài của công ty. Bài viết sau của Luật Việt An sẽ cung cấp các thông tin cần thiết về vấn đề mở công ty có cần kế toán không? và lý do vì sao nó không thể bị xem nhẹ.

Mở công ty có cần kế toán không?

Theo quy định của pháp luật Việt Nam, công ty bắt buộc phải có kế toán.

Cụ thể, theo Điều 17 Nghị định 41/2018/NĐ-CP về Hạch toán kế toán doanh nghiệp, quy định:

“Doanh nghiệp phải bố trí người phụ trách công việc kế toán, trừ trường hợp quy định tại khoản 2 Điều này. Trường hợp doanh nghiệp chưa bổ nhiệm được ngay người phụ trách công việc kế toán thì doanh nghiệp phải thuê dịch vụ làm kế toán trưởng theo quy định.”

Khoản 2 Điều 17 Nghị định 41/2018/NĐ-CP quy định các trường hợp doanh nghiệp không phải bố trí người phụ trách công việc kế toán, bao gồm:

- Doanh nghiệp siêu nhỏ;

- Doanh nghiệp hoạt động theo hình thức hộ gia đình;

- Doanh nghiệp hoạt động theo hình thức cá nhân.

Thế nào là doanh nghiệp siêu nhỏ theo quy định?

Tại khoản 1 Điều 5 Nghị định 80/2021/NĐ-CP quy định các tiêu chí để xác định doanh nghiệp siêu nhỏ như sau:

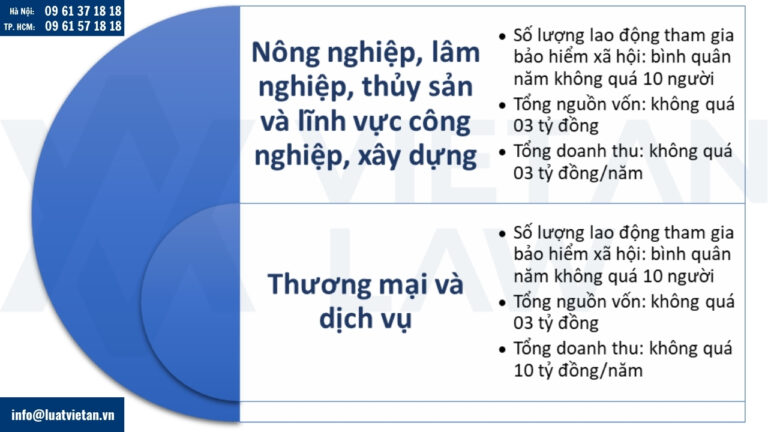

Đối với doanh nghiệp hoạt động trong lĩnh vực: nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng:

- Số lượng lao động tham gia bảo hiểm xã hội: bình quân năm không quá 10 người

- Tổng nguồn vốn: không quá 03 tỷ đồng

- Tổng doanh thu: không quá 03 tỷ đồng/năm.

Đối với doanh nghiệp hoạt động trong lĩnh vực: thương mại và dịch vụ:

- Số lượng lao động tham gia bảo hiểm xã hội: bình quân năm không quá 10 người

- Tổng nguồn vốn: không quá 03 tỷ đồng

- Tổng doanh thu: không quá 10 tỷ đồng/năm.

Những lưu ý về tiêu chí xác định doanh nghiệp siêu nhỏ

Theo quy định tại Nghị định 80/2021/NĐ-CP, doanh nghiệp siêu nhỏ được xác định dựa trên hai tiêu chí chính là: số lao động tham gia bảo hiểm xã hội và tổng doanh thu hoặc tổng nguồn vốn của doanh nghiệp trong năm. Doanh nghiệp chỉ được xếp loại là siêu nhỏ nếu đồng thời đáp ứng cả hai tiêu chí này.

Thứ nhất, số lao động tham gia bảo hiểm xã hội:

Tiêu chí về lao động chỉ tính những người làm việc theo hợp đồng lao động có thời hạn từ 1 tháng trở lên và đang tham gia bảo hiểm xã hội bắt buộc. Lao động thời vụ hoặc lao động không có hợp đồng chính thức không được tính trong tiêu chí này.

Thứ hai, tính doanh thu và nguồn vốn:

Tổng doanh thu và nguồn vốn được xác định dựa trên báo cáo tài chính năm liền kề trước năm đánh giá, có thể là báo cáo đã kiểm toán hoặc được cơ quan thuế xác nhận. Đây là cơ sở pháp lý để xác định quy mô doanh nghiệp một cách minh bạch và chính xác.

Thứ ba, hời điểm đánh giá quy mô doanh nghiệp:

Việc xác định doanh nghiệp có thuộc loại siêu nhỏ hay không được thực hiện hàng năm, dựa trên dữ liệu tài chính và nhân sự của năm trước đó. Nếu trong năm doanh nghiệp có thay đổi vượt ngưỡng một trong hai tiêu chí thì sẽ không còn được xếp loại là doanh nghiệp siêu nhỏ trong năm tiếp theo.

Thứ tư, về lĩnh vực hoạt động:

Xác định căn cứ vào quy định của pháp luật về hệ thống ngành kinh tế và quy định của pháp luật chuyên ngành. Trường hợp hoạt động trong nhiều lĩnh vực, doanh nghiệp nhỏ và vừa được xác định căn cứ vào lĩnh vực có doanh thu cao nhất.

Vai trò của kế toán trong công ty

Kế toán giữ vai trò quan trọng trong hoạt động của một công ty, không chỉ là người ghi chép sổ sách mà còn là bộ phận giúp doanh nghiệp vận hành ổn định và tuân thủ pháp luật. Dưới đây là một số vai trò chính của kế toán trong công ty:

- Ghi chép và quản lý tài chính: Kế toán chịu trách nhiệm ghi lại toàn bộ các giao dịch tài chính như doanh thu, chi phí, nợ phải thu, nợ phải trả… đảm bảo số liệu chính xác và đầy đủ.

- Báo cáo tài chính: Lập báo cáo thuế, báo cáo tài chính định kỳ theo quy định pháp luật, giúp doanh nghiệp đánh giá được tình hình kinh doanh và hiệu quả hoạt động.

- Tuân thủ pháp luật thuế: Kế toán đảm bảo công ty thực hiện đúng các nghĩa vụ về thuế, tránh rủi ro bị xử phạt hành chính hoặc truy thu thuế từ cơ quan nhà nước.

- Hỗ trợ ra quyết định kinh doanh: Cung cấp số liệu và phân tích tài chính giúp ban lãnh đạo đưa ra các quyết định đúng đắn trong việc đầu tư, cắt giảm chi phí hoặc mở rộng quy mô.

- Kiểm soát nội bộ: Kế toán giúp phát hiện và ngăn ngừa sai sót, gian lận tài chính, đồng thời xây dựng hệ thống kiểm soát tài chính nội bộ hiệu quả.

- Hợp tác với cơ quan chức năng và đối tác: Là đầu mối làm việc với cơ quan thuế, ngân hàng, kiểm toán hoặc nhà đầu tư khi cần minh bạch tài chính.

Kế toán phải là nhân viên của doanh nghiệp hay thuê bên ngoài?

Theo quy định khoản 1 Điều 49 Luật Kế toán 2015 như sau:

Đơn vị kế toán phải tổ chức bộ máy kế toán, bố trí người làm kế toán hoặc thuê dịch vụ làm kế toán. Doanh nghiệp có trách nhiệm tổ chức bộ máy kế toán và có thể bố trí hoặc thuê dịch vụ kế toán.

Theo đó, việc thuê dịch vụ làm kế toán, dịch vụ làm kế toán trưởng, phụ trách kế toán được quy định tại Điều 22 Nghị định 174/2016/NĐ-CP như sau:

- Đơn vị kế toán trong lĩnh vực kinh doanh; tổ chức, đơn vị sự nghiệp không sử dụng ngân sách nhà nước và đơn vị kế toán khác quy định tại khoản 3 Điều 3 Nghị định này được thuê đơn vị kinh doanh dịch vụ kế toán để làm kế toán hoặc làm kế toán trưởng, phụ trách kế toán. Tổ chức đơn vị sự nghiệp có sử dụng ngân sách nhà nước có thể thuê đơn vị kinh doanh dịch vụ kế toán để làm kế toán hoặc làm kế toán trưởng, phụ trách kế toán do người đại diện theo pháp Luật của đơn vị quyết định.

- Đơn vị kinh doanh dịch vụ kế toán khi cử người làm dịch vụ kế toán cho khách hàng phải đảm bảo quy định tại khoản 1 Điều 51, Điều 56, Điều 58 Luật kế toán và không thuộc các trường hợp không được làm kế toán hoặc không được cung cấp dịch vụ kế toán quy định tại Điều 19 và Điều 25 Nghị định này.

- Đơn vị kinh doanh dịch vụ kế toán khi cử người làm dịch vụ kế toán trưởng, phụ trách kế toán cho khách hàng phải đảm bảo quy định tại Điều 56, 58 Luật kế toán, Điều 21 Nghị định này và không thuộc các trường hợp không được làm kế toán hoặc không được cung cấp dịch vụ kế toán quy định tại Điều 19 và Điều 25 Nghị định này.

- Người được thuê làm dịch vụ kế toán có quyền và trách nhiệm của người làm kế toán quy định tại khoản 2, khoản 3 Điều 51 Luật kế toán 2015. Người được thuê dịch vụ làm kế toán trưởng, phụ trách kế toán có quyền và trách nhiệm của kế toán trưởng quy định tại Điều 55 Luật kế toán 2015.

- Người đại diện theo pháp Luật của đơn vị kế toán phải chịu trách nhiệm về việc thuê dịch vụ làm kế toán, thuê dịch vụ làm kế toán trưởng, phụ trách kế toán

Mức xử phạt liên quan đến việc bố trí người làm kế toán

Căn cứ Điều 17 Nghị Định 41/2018/NĐ-CP quy định mức xử gồm:

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

- Thuê tổ chức, cá nhân không đủ tiêu chuẩn, điều kiện hành nghề kế toán để làm dịch vụ kế toán cho đơn vị mình;

- Không thực hiện bổ nhiệm lại kế toán trưởng, phụ trách kế toán theo thời hạn quy định;

- Không tổ chức bàn giao công tác kế toán khi có thay đổi về người làm kế toán, kế toán trưởng, phụ trách kế toán;

- Không thông báo theo quy định khi thay đổi kế toán trưởng hoặc phụ trách kế toán.

Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

- Không tổ chức bộ máy kế toán của đơn vị kế toán; không bố trí người làm kế toán, làm kế toán trưởng hoặc không thuê tổ chức, cá nhân kinh doanh dịch vụ kế toán làm kế toán, làm kế toán trưởng theo quy định; Bố trí người làm kế toán mà pháp luật quy định không được làm kế toán;

- Bố trí người làm kế toán, người làm kế toán trưởng, phụ trách kế toán không đủ tiêu chuẩn, điều kiện theo quy định;

- Bổ nhiệm kế toán trưởng, phụ trách kế toán không đúng trình tự, thủ tục theo quy định.

Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi sau:

- Bố trí người có trách nhiệm quản lý, điều hành đơn vị kế toán kiêm làm kế toán, thủ kho, thủ quỹ hoặc mua, bán tài sản trừ doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu, doanh nghiệp thuộc loại hình khác không có vốn nhà nước và là doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa;

- Bố trí người làm kế toán trưởng không đủ tiêu chuẩn, điều kiện quy định; Thuê người làm kế toán trưởng không đủ tiêu chuẩn, điều kiện quy định.

Biện pháp khắc phục hậu quả: Bổ nhiệm hoặc thuê người làm kế toán, kế toán trưởng, phụ trách kế toán có đủ tiêu chuẩn, điều kiện theo quy định đối với các trường hợp theo quy định.

Công ty luật Việt An cung cấp thông tin về mở công ty có cần kế toán không?. Qúy khách hàng có thắc mắc xin vui lòng liên hệ trực tiếp tới Công ty để được tư vấn chi tiết!