(áp dụng từ 01/01/2026)

Từ ngày 01/01/2026, Luật Việc làm năm 2025 sẽ chính thức có hiệu lực và thay thế Luật Việc làm năm 2013. Một trong những quy định đáng chú ý là về mức đóng bảo hiểm thất nghiệp. Đây là chính sách quan trọng nhằm bảo đảm an sinh xã hội, đồng thời giảm gánh nặng tài chính cho người lao động và người sử dụng lao động trong bối cảnh thị trường lao động biến động. Sau đây, Luật Việt An sẽ cập nhật quy định mới về mức đóng bảo hiểm thất nghiệp áp dụng từ 01/01/2026.

Cập nhật mức đóng bảo hiểm thất nghiệp áp dụng từ 01/01/2026

Luật Việc làm năm 2025 quy định mức đóng tối đa bằng 1% tiền lương tháng

Căn cứ Khoản 1 Điều 33 Luật Việc làm 2025, mức đóng và trách nhiệm đóng bảo hiểm thất nghiệp được quy định như sau:

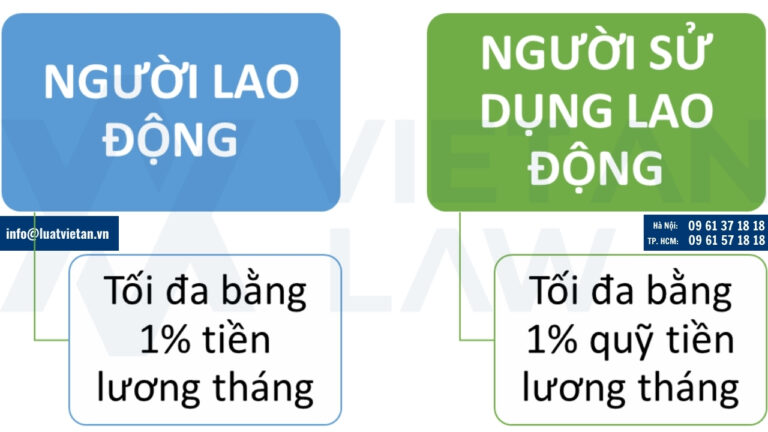

- Người lao động: đóng tối đa bằng 1% tiền lương tháng;

- Người sử dụng lao động: đóng tối đa bằng 1% quỹ tiền lương tháng của những người lao động đang tham gia bảo hiểm thất nghiệp;

- Nhà nước: hỗ trợ tối đa 1% quỹ tiền lương tháng đóng bảo hiểm thất nghiệp của những người lao động đang tham gia bảo hiểm thất nghiệp và do ngân sách trung ương bảo đảm.

Hằng tháng, người sử dụng lao động đóng tối đa bằng 1% quỹ tiền lương tháng của những người lao động đang tham gia bảo hiểm thất nghiệp và trích tiền lương của từng người lao động theo mức tối đa bằng 1% tiền lương tháng để đóng cùng một lúc vào Quỹ bảo hiểm thất nghiệp.

Trong khi đó trước đây, Khoản 1 Điều 57 Luật Việc làm năm 2013 quy định mức đóng bảo hiểm thất nghiệp như sau:

- Người lao động: đóng bằng 1% tiền lương tháng;

- Người sử dụng lao động: đóng bằng 1% quỹ tiền lương tháng của những người lao động đang tham gia bảo hiểm thất nghiệp.

Như vậy, nếu như Luật Việc làm năm 2013 quy định cứng mức đóng “bằng 1%” thì Luật mới quy định mức đóng linh hoạt “tối đa bằng 1%” tiền lương tháng đóng bảo hiểm xã hội, còn mức đóng cụ thể để Chính phủ điều chỉnh tùy tình hình thực tế.

Đồng thời, Luật mới bổ sung cơ chế khuyến khích: trong các trường hợp khủng hoảng, suy thoái kinh tế, thiên tai, dịch bệnh nguy hiểm hay kết dư quỹ lớn, Chính phủ được giao quyền giảm mức đóng hoặc hỗ trợ tiền cho người lao động để kịp thời hỗ trợ thị trường lao động.

Dự thảo Nghị định hướng dẫn quy định mức đóng bằng 0,9% tiền lương tháng

Cụ thể hóa nội dung tại Luật Việc làm năm 2025, tại dự thảo Nghị định quy định chi tiết thi hành một số điều của Luật Việc làm về BHTN mới đây, Bộ Nội vụ đề xuất từ 01/01/2026, mức đóng BHTN như sau:

Dự thảo Nghị định hướng dẫn quy định mức đóng bằng 0,9% tiền lương tháng

- Người lao động sẽ bằng 0,9% tiền lương tháng;

- Người sử dụng lao động đóng bằng 0,9% quỹ tiền lương tháng của những người lao động đang tham gia BHTN;

- Nhà nước hỗ trợ tối đa 0,9% quỹ tiền lương tháng đóng BHTN của những người lao động đang tham gia BHTN và do ngân sách trung ương bảo đảm.

Lý do lựa chọn mức đóng bằng 0,9% tiền lương tháng:

- Tính đến cuối năm 2024, tổng số tiền thu BHTN từ các đối tượng tham gia là người lao động và người sử dụng lao động là hơn 25.678 tỉ đồng và dự kiến 2025 là hơn 25.735 tỉ đồng. Như vậy, nếu giảm mức đóng từ 1% xuống còn 0,9% thì dự kiến số thu BHTN hằng năm giảm xuống còn trên 23.162 tỉ đồng/năm.

- Bên cạnh đó, dự kiến sẽ phát sinh tăng một số khoản chi phí với tổng số tiền hơn 4.319 tỉ đồng khi Luật Việc làm mới có hiệu lực. Trong đó, tăng chi phí cho chế độ hỗ trợ người sử dụng lao động đào tạo, bồi dưỡng, nâng cao trình độ kỹ năng nghề để duy trì việc làm cho người lao động; chi phí cho hoạt động tư vấn, giới thiệu việc làm; chi phí hỗ trợ người lao động tham gia đào tạo nghề, bồi dưỡng, nâng cao trình độ kỹ năng nghề;…

- Mỗi năm số thu Quỹ BHTN sẽ ít hơn số chi. Tuy nhiên, với kết dư Quỹ BHTN tính đến cuối năm 2025 dự kiến khoảng 67.384 tỉ đồng thì trong 5 năm tới, với mức đóng vào quỹ của người lao động là 0,9% và người sử dụng lao động là 0,9% tiền lương tháng thì Quỹ BHTN vẫn đảm bảo an toàn và ngân sách nhà nước không phải hỗ trợ vào Quỹ.

- Khi lựa chọn và đề xuất mức đóng 0,9%, ban soạn thảo đã tính toán về thu, chi để đảm bảo khả năng chi trả của Quỹ BHTN và đảm bảo an toàn Quỹ BHTN mà không cần sự hỗ trợ từ ngân sách Nhà nước trong 5 năm tới.

Cách tính tiền lương làm căn cứ đóng bảo hiểm thất nghiệp áp dụng từ 01/01/2026

Theo Điều 34 Luật Việc làm 2025, tiền lương làm căn cứ đóng bảo hiểm thất nghiệp được quy định như sau:

- Người lao động thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định (cán bộ, công chức, viên chức): tiền lương làm căn cứ đóng bảo hiểm thất nghiệp là tiền lương tháng theo chức vụ, chức danh, ngạch, bậc và các khoản phụ cấp chức vụ, phụ cấp thâm niên vượt khung, phụ cấp thâm niên nghề, hệ số chênh lệch bảo lưu lương (nếu có);

- Người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định (đóng góp theo hợp đồng lao động thông thường): tiền lương làm căn cứ đóng bảo hiểm thất nghiệp là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương.

- Trường hợp người lao động ngừng việc vẫn hưởng tiền lương tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất: đóng theo tiền lương được hưởng trong thời gian ngừng việc.

Như vậy, tiền lương tính đóng BHTN giữa khu vực công và tư cơ bản có sự khác biệt: khu vực công căn cứ theo hệ thống lương của Nhà nước, khu vực tư theo thỏa thuận và các phụ cấp liên quan.

Tuy nhiên, cần lưu ý, mức trần tiền lương làm căn cứ đóng BHTN là gấp 20 lần mức lương cơ sở (với lao động trả lương theo bảng lương Nhà nước) hoặc gấp 20 lần mức lương tối thiểu vùng (với lao động trả lương theo thỏa thuận của doanh nghiệp). Cụ thể:

- Người lao động hưởng lương theo chế độ của Nhà nước thì trường hợp lương thực trả vượt 20 tháng lương cơ sở sẽ được tính tối đa ở mức 20 tháng lương cơ sở;

- Người lao động hưởng lương theo hợp đồng lao động nếu vượt 20 tháng lương tối thiểu vùng sẽ tính ở mức 20 tháng lương tối thiểu vùng.

Ví dụ, từ 1/7/2024 khi mức lương tối thiểu vùng I là 4,96 triệu đồng, mức trần lương tính đóng BHTN lên tới 99,2 triệu đồng (20 × 4,96 triệu).

Như vậy, Luật mới cụ thể hóa khái niệm tiền lương đóng BHTN tương tự Luật cũ, đồng thời đảm bảo giữ nguyên cơ chế trần như hiện hành.

Lưu ý liên quan về mức đóng bảo hiểm thất nghiệp áp dụng từ 01/01/2026

Phương thức đóng BHTN

- Hằng tháng, người sử dụng lao động đóng bảo hiểm thất nghiệp theo mức quy định và trích tiền lương của từng người lao động theo mức quy định để đóng cùng một lúc vào Quỹ bảo hiểm thất nghiệp.

- Đối với người lao động hưởng tiền lương theo sản phẩm, theo khoán tại doanh nghiệp, tổ hợp tác, hợp tác xã, liên hiệp hợp tác xã, hộ kinh doanh hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp thì người sử dụng lao động đăng ký với cơ quan bảo hiểm xã hội và thực hiện đóng bảo hiểm thất nghiệp hằng tháng, 03 tháng hoặc 06 tháng một lần. Thời hạn đóng chậm nhất là ngày cuối cùng của tháng tiếp theo ngay sau chu kỳ đóng.

Thời điểm đóng BHTN

Thời điểm đóng bảo hiểm thất nghiệp của người sử dụng lao động và người lao động là thời điểm đóng bảo hiểm xã hội bắt buộc. Cụ thể, khoản 4 Điều 34 Luật Bảo hiểm xã hội 2024, thời điểm đóng BHXH bắt buộc như sau:

- Trường hợp đóng hằng tháng: Ngày cuối cùng của tháng tiếp theo.

- Trường hợp đóng 03 hoặc 06 tháng một lần: Ngày cuối cùng của tháng tiếp theo ngay sau chu kỳ đóng.

Trách nhiệm đóng BHTN của người sử dụng lao động

- Người sử dụng lao động có trách nhiệm đóng đủ bảo hiểm thất nghiệp. Việc xử lý hành vi chậm đóng, trốn đóng bảo hiểm thất nghiệp được thực hiện theo quy định của Luật Bảo hiểm xã hội.

- Người sử dụng lao động được giảm tiền đóng bảo hiểm thất nghiệp thuộc trách nhiệm của người sử dụng lao động phải đóng cho người lao động là người khuyết tật trong thời gian không quá 12 tháng khi tuyển mới và sử dụng người lao động là người khuyết tật.

- Người sử dụng lao động có trách nhiệm đóng đủ bảo hiểm thất nghiệp theo quy định đối với người lao động khi chấm dứt hợp đồng lao động, hợp đồng làm việc hoặc chấm dứt làm việc để kịp thời giải quyết chế độ bảo hiểm thất nghiệp cho người lao động.

- Trường hợp người sử dụng lao động không đóng đủ bảo hiểm thất nghiệp cho người lao động thì phải trả khoản tiền tương ứng với các chế độ bảo hiểm thất nghiệp mà người lao động được hưởng theo quy định của pháp luật.

Người lao động không phải đóng bảo hiểm thất nghiệp của tháng

Người lao động không hưởng tiền lương từ 14 ngày làm việc trở lên trong tháng thì không phải đóng bảo hiểm thất nghiệp của tháng đó.

Trên đây là cập nhật quy định đáng chú ý về mức đóng bảo hiểm thất nghiệp áp dụng từ 01/01/2026. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn về bảo hiểm thất nghiệp, bảo hiểm xã hội, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!