Thủ tục xác nhận nghĩa vụ thuế

Về nguyên tắc khi doanh nghiệp thay đổi trụ sở khác quận, huyện đồng thời với việc thay đổi cơ quan quản lý thuế. Doanh nghiệp cần làm thủ tục thông báo thay đổi cơ quan thuế quản lý (hay còn gọi là chốt thuế chuyển quận) trong thời hạn 10 ngày kể từ ngày phát sinh thông tin thay đổi. Sau đó, Chi cục thuế/ Cục thuế quản lý theo đề nghị ra văn bản xác nhận về việc thực hiện nghĩa vụ tài chính, nghĩa vụ thuế đối với nhà nước của doanh nghiệp để chuyển đến quận, huyện mới. Trong bài viết dưới đây, Luật Việt An sẽ cung cấp cho quý khách hàng những tư vấn pháp lý khái quát về thủ tục xác nhận nghĩa vụ thuế.

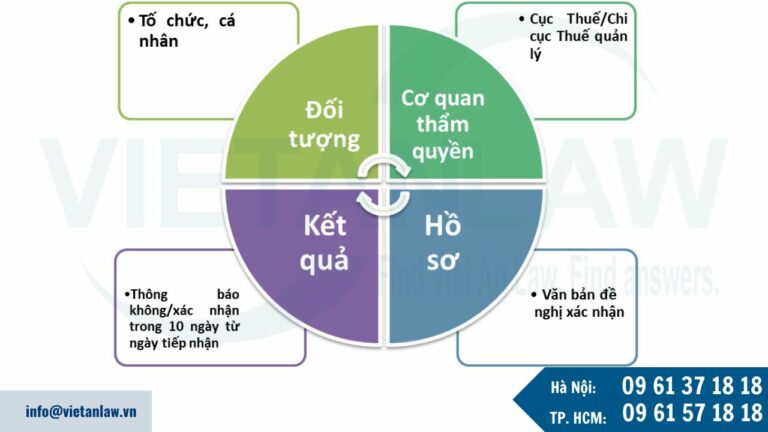

Khái quát về thủ tục xác nhận nghĩa vụ thuế

Đối tượng thực hiện

Tổ chức, cá nhân có phát sinh thu nhập chịu thuế và phải hoàn thành nghĩa vụ nộp thuế có nhu cầu xin xác nhận nghĩa vụ thuế.

Cơ quan có thẩm quyền

- Cục Thuế, Chi cục Thuế quản lý trực tiếp của doanh nghiệp hoặc Cục Thuế, Chi cục Thuế quản lý trực tiêp bên khấu trừ tại nguồn (trường hợp cá nhân, nhà thầu nước ngoài nộp thuế qua tổ chức, cá nhân có trách nhiệm khấu trừ tại nguồn): Trường hợp người nộp thuế đề nghị xác nhận việc thực hiện nghĩa vụ thuế đối với các khoản thu do nhiều cơ quan thuế quản lý.

- Cơ quan thuế quản lý khoản thu ngân sách nhà nước: Trường hợp người nộp thuế đề nghị xác nhận việc thực hiện nghĩa vụ thuế đối với các khoản thu do một cơ quan thuế quản lý.

Thành phần, số lượng hồ sơ

- Thành phần hồ sơ theo Điều 70 và Danh mục mẫu biểu tại Phụ lục I ban hành kèm theo Thông tư số 80/2021/TT-BTC gồm: Văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước theo Mẫu số 01/ĐNXN.

- Số lượng hồ sơ: 01 bộ.

Thời gian giải quyết

Trong thời hạn 10 ngày làm việc kể từ ngày nhận được văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế.

Kết quả thủ tục hành chính

Thông báo xác nhận/ không xác nhận việc thực hiện nghĩa vụ thuế.

Thủ tục xác nhận nghĩa vụ thuế

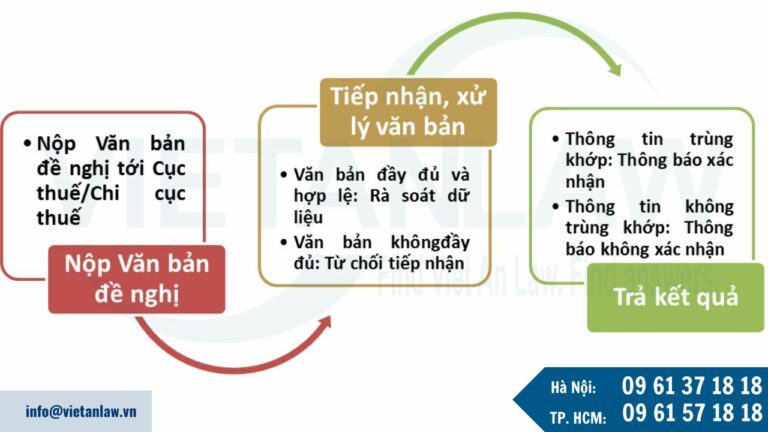

Bước 1: Chuẩn bị và nộp Văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế

Khi sử dụng dịch vụ của Luật Việt An, chúng tôi sẽ hỗ trợ quý khách hàng soạn thảo Văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế theo Mẫu số 01/ĐNXN Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC.

Theo đó, quý khách hàng cần cung cấp các thông tin sau:

- Thông tin về người nộp thuế: Tên, mã số thuế;

- Thông tin về đại lý thuế (nếu có): Tên, mã số thuế, hợp đồng đại lý (số, ngày giao kết);

- Thời gian đề nghị xác nhận (ghi cụ thể thời gian theo kỳ tính thuế, tính theo năm dương lịch);

- Thông tin nghĩa vụ thuế đề nghị xác nhận:

- Mã số thuế, tên người nộp, chương mục, loại tiền, cơ quan thu,

- Số thuế phát sinh của từng loại thuế bao gồm cả số thuế do người nộp thuế khai trong hồ sơ thuế đã nộp cho cơ quan thuế và số thuế khoán, số thuế ấn định theo quyết định của cơ quan thuế;

- Số tiền phạt hành chính do vi phạm pháp luật thuế;

- Số tiền thuế, tiền phạt đã nộp;

- Số tiền thuế, tiền phạt còn nợ (nếu có).

Sau khi chuẩn bị văn bản đề nghị theo đúng quy định, người nộp thuế trực tiếp hoặc ủy quyền cho Luật Việt An (có văn bản ủy quyền) gửi văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước đến cơ quan thuế theo quy định là Cục thuế/ Chi cục thuế, cụ thể:

- Cục Thuế/ Chi cục Thuế quản lý trực tiếp của doanh nghiệp hoặc Cục Thuế/ Chi cục Thuế quản lý trực tiêp bên khấu trừ tại nguồn (trường hợp cá nhân, nhà thầu nước ngoài nộp thuế qua tổ chức, cá nhân có trách nhiệm khấu trừ tại nguồn): Trường hợp người nộp thuế đề nghị xác nhận việc thực hiện nghĩa vụ thuế đối với các khoản thu do nhiều cơ quan thuế quản lý.

- Cơ quan thuế quản lý khoản thu ngân sách nhà nước: Trường hợp người nộp thuế đề nghị xác nhận việc thực hiện nghĩa vụ thuế đối với các khoản thu do một cơ quan thuế quản lý.

Việc nộp văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế được thực hiện thông qua các phương thức:

- Nộp trực tiếp/ qua đường bưu điện tới cơ quan thuế;

- Nộp qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền/Cổng thông tin điện tử của Tổng cục Thuế, cụ thể là Trang thuế điện tử tại địa chỉ https://thuedientu.gdt.gov.vn/

Lưu ý:

Trường hợp nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân bên Việt Nam khấu trừ, nộp thay và bên Việt Nam đã hoàn thành nghĩa vụ nộp thuế nhà thầu nước ngoài: Nhà thầu nước ngoài hoặc bên Việt Nam khấu trừ, nộp thay gửi văn bản đề nghị xác nhận nghĩa vụ thuế đến cơ quan thuế quản lý trực tiếp bên Việt Nam để thực hiện xác nhận việc hoàn thành nghĩa vụ nộp thuế cho nhà thầu nước ngoài.

Bước 2: Cơ quan thuế tiếp nhận, xử lý văn bản đề nghị xác nhận nghĩa vụ thuế

Cơ quan thuế tiếp nhận văn bản đề nghị được gửi tới:

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính, cơ quan thuế thực hiện tiếp nhận hồ sơ theo quy định.

- Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

Sau khi tiếp nhận, cơ quan thuế tiến hành việc xem xét, đánh giá sơ bộ.

- Nếu văn bản đầy đủ và hợp lệ: Cơ quan thuế căn cứ dữ liệu quản lý thuế trên hệ thống ứng dụng quản lý thuế, thực hiện rà soát dữ liệu, thông tin việc thực hiện nghĩa vụ thuế của người nộp thuế bao gồm:

- Số tiền thuế, tiền chậm nộp, tiền phạt đã nộp, còn phải nộp, còn nợ, nộp thừa của người nộp thuế;

- Các vi phạm hành chính thuế của người nộp thuế (nếu có).

- Nếu văn bản chưa đầy đủ và hợp lệ: Cơ quan thuế từ chối tiếp nhận văn bản, đồng thời hướng dẫn người nộp sửa đổi bổ sung.

Bước 3: Cơ quan thuế trả kết quả

Trường hợp thông tin trùng khớp

- Nếu thông tin đề nghị của người nộp thuế khớp đúng với thông tin trên hệ thống ứng dụng quản lý thuế thì cơ quan thuế thực hiện gửi Thông báo xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước.

- Trong thời hạn 10 ngày làm việc kể từ ngày nhận được văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế, cơ quan thuế có trách nhiệm ban hành Thông báo xác nhận việc thực hiện nghĩa vụ thuế.

Trường hợp thông tin không trùng khớp

- Trường hợp thông tin đề nghị của người nộp thuế và thông tin trên hệ thống ứng dụng quản lý thuế chưa đầy đủ hoặc có chênh lệch, cơ quan thuế gửi Thông báo yêu cầu bổ sung thông tin cho người nộp thuế để giải trình, bổ sung thông tin theo quy định.

- Thời gian bổ sung thông tin của người nộp thuế không tính vào thời gian giải quyết văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước.

- Sau khi nhận được thông tin bổ sung của người nộp thuế:

- Trường hợp tiếp tục không đầy đủ thông tin, cơ quan thuế có Thông báo nêu rõ lý do không xác nhận.

- Trường hợp đủ thông tin thì cơ quan thuế thực hiện gửi Thông báo xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước cho người nộp thuế theo quy định.

- Trường hợp cơ quan thuế xác định người nộp thuế không thuộc đối tượng, trường hợp xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước thì cơ quan thuế có Thông báo nêu rõ lý do không xác nhận cho người nộp thuế biết.

Trên đây là phân tích về thủ tục xác nhận nghĩa vụ thuế. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn các quy định của pháp luật, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!