Dịch vụ xác nhận nghĩa vụ thuế tại Thành phố Hồ Chí Minh

Tại Việt Nam hiện nay, các quy định về chính sách thuế rất phức tạp và thường xuyên thay đổi. Người nộp thuế thường rất khó năm bắt các quy định của pháp luật thuế và thường xuyên “quên” xác nhận nghĩa vụ thuế. Điều này khiến cho nhiều cá nhân, tổ chức vi phạm pháp luật thuế, bị xử phạt và truy thu do không nộp thuế. Tại bài viết dưới đây, công ty Luật Việt An sẽ cung cấp các thông tin cơ bản về dịch vụ xác nhận nghĩa vụ thuế tại Thành phố Hồ Chí Minh.

Nghĩa vụ thuế là gì?

Theo Khoản 12 Điều 3 Luật Quản lý thuế 2019, hoàn thành nghĩa vụ nộp thuế là việc nộp đủ số tiền thuế phải nộp, số tiền chậm nộp, tiền phạt vi phạm pháp luật về thuế và các khoản thu khác thuộc ngân sách nhà nước.

Từ quy định trên, có thể hiểu nghĩa vụ thuế là trách nhiệm của cá nhân, tổ chức phải thực hiện việc kê khai và nộp đủ số tiền thuế phải nộp, số tiền chậm nộp, tiền phạt vi phạm theo quy định về pháp luật thuế.

Các trường hợp phải hoàn thành nghĩa vụ thuế

Trong các trường hợp sau, cá nhân, doanh nghiệp có phát sinh thu nhập chịu thuế phải hoàn thành nghĩa vụ thuế:

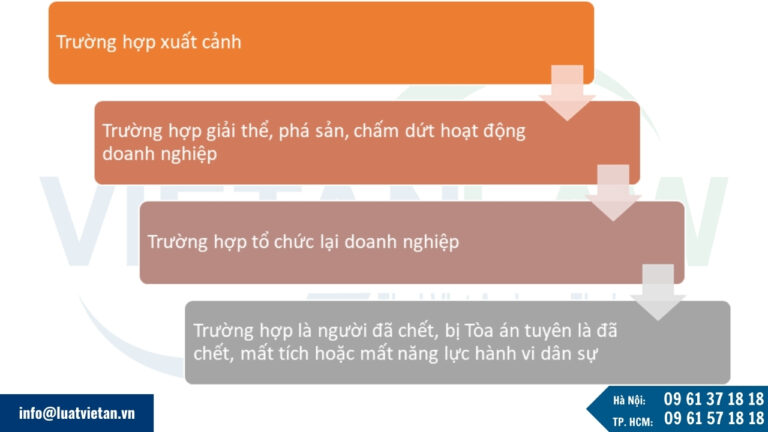

- Trường hợp xuất cảnh (Điều 66 Luật Quản lý thuế):

-

- Trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế,

- Người Việt Nam xuất cảnh để định cư ở nước ngoài,

- Người Việt Nam định cư ở nước ngoài,

- Người nước ngoài trước khi xuất cảnh từ Việt Nam phải hoàn thành nghĩa vụ nộp thuế.

- Trường hợp giải thể, phá sản, chấm dứt hoạt động doanh nghiệp (Điều 67 Luật Quản lý thuế)

- Trường hợp tổ chức lại doanh nghiệp gồm: Chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp.

- Trường hợp là người đã chết, bị Tòa án tuyên là đã chết, mất tích hoặc mất năng lực hành vi dân sự (Điều 68 Luật Quản lý thuế). Theo đó, việc hoàn thành nghĩa vụ nộp thuế sẽ do người được thừa kế/người quản lý tài sản của người mất tích, người mất năng lực hành vi dân sự thực hiện…

Trình tự, thủ tục xác nhận nghĩa vụ thuế

Hồ sơ xác nhận nghĩa vụ thuế

Người đề nghị gửi Văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước theo mẫu số 01/ĐNXN ban hành kèm theo Thông tư số 80/2021/TT-BTC.

Trong văn bản đề nghị, người nộp thuế cần kê khai đầy đủ các mục sau:

- Tên người nộp thuế;

- Mã số thuế;

- Trường hợp đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước:

-

- Thời gian đề nghị xác nhận;

- Thông tin nghĩa vụ thuế đề nghị xác nhận: mã số thuế, tên người nộp thuế, chương, tiểu mục, loại tiền, số tiền thuế, tiền chậm nộp (nếu có), tiền phạt phải nộp (nếu có), cơ quan thu,…;

- Lý do đề nghị.

- Trường hợp đề nghị xác nhận số thuế đã nộp ngân sách nhà nước:

-

- Thời gian nộp tiền vào ngân sách nhà nước

- Thông tin số thuế đã nộp ngân sách nhà nước đề nghị xác nhận

- Lý do đề nghị

- Thông tin, tài liệu gửi kèm (ghi rõ tên tài liệu, bản chính, bản sao)

- Hình thức đề nghị nhận kết quả xác nhận: qua tài khoản giao dịch thuế điện tử hoặc qua bưu điện.

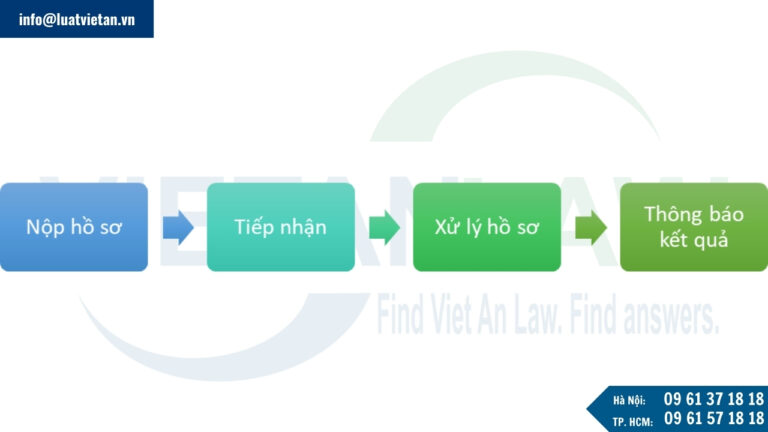

Trình tự thực hiện

Bước 1. Người nộp thuế gửi văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước đến Cục Thuế quản lý trực tiếp.

Trường hợp cá nhân, nhà thầu nước ngoài nộp thuế qua tổ chức, cá nhân có trách nhiệm khấu trừ tại nguồn thì đề nghị với cơ quan thuế quản lý trực tiếp bên khấu trừ tại nguồn xác nhận việc hoàn thành nghĩa vụ nộp thuế.

Bước 2. Cơ quan thuế tiếp nhận

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế, công chức thuế tiếp nhận và đóng dấu tiếp nhận hồ sơ, ghi thời gian nhận hồ sơ, ghi nhận số lượng tài liệu trong hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

- Trường hợp hồ sơ được gửi qua đường bưu chính, công chức thuế đóng dấu ghi ngày nhận hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

- Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

Bước 3. Cơ quan thuế xử lý văn bản đề nghị xác nhận của người nộp thuế

Trường hợp thông tin đề nghị của người nộp thuế và thông tin trên hệ thống ứng dụng quản lý thuế chưa đầy đủ hoặc có chênh lệch, cơ quan thuế gửi Thông báo yêu cầu bổ sung thông tin cho người nộp thuế để giải trình, bổ sung thông tin.

Trường hợp cần kiểm tra, đối chiếu lại các thông tin về tình hình thực hiện nghĩa vụ thuế của người nộp thuế, cơ quan thuế gửi thông báo cho người nộp thuế biết lý do chưa xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế.

Bước 4. Cơ quan thuế trả kết quả xử lý văn bản đề nghị xác nhận của người nộp thuế

Trong thời hạn 05 (năm) ngày làm việc kể từ ngày nhận được văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế, cơ quan thuế ban hành Thông báo xác nhận/không xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước cho người nộp thuế.

Dịch vụ xác nhận nghĩa vụ thuế tại Thành phố Hồ Chí Minh của Luật Việt An

Thành phố Hồ Chí Minh là thành phố trực thuộc trung ương và là một trong những trung tâm kinh tế, giải trí lớn nhất cả nước. Theo báo cáo tình hình kinh tế của Ủy ban nhân dân Thành phố Hồ Chí Minh, kinh tế Thành phố năm 2024 tiếp tục đà phục hồi, tăng trưởng quý sau cao hơn quý trước, tổng sản phẩm trên địa bàn GRDP cả năm 2024 ước tăng 7,17% so với năm 2023 (gần đạt kế hoạch đề ra, tăng từ 7,5-8%). Cũng trong năm qua, số doanh nghiệp thành lập mới khoảng 52.500 doanh nghiệp với số vốn đăng ký mới ước đạt 400.000 tỷ đồng. Sự gia tăng số doanh nghiệp cùng sự sôi động của thị trường kinh doanh đã khiến dịch vụ xác nhận nghĩa vụ thuế tại Thành phố Hồ Chí Minh trở nên quan trọng và cần thiết để đảm bảo nghĩa vụ của người nộp thuế với ngân sách nhà nước.

Một trong những đơn vị uy tín có dịch vụ xác nhận nghĩa vụ thuế tại Thành phố Hồ Chí Minh là Luật Việt An. Sau 18 năm hoạt động tư vấn pháp luật, dịch vụ pháp lý, dịch vụ kế toán thuế, Luật Việt An đã nhận được uy tín, niềm tin của khách hàng trong và ngoài nước về dịch vụ tư vấn pháp luật doanh nghiệp, pháp luật thuế, dịch vụ kế toán thuế,…

Đến với Luật Việt An, Quý khách hàng sẽ nhận được những lợi ích sau:

- Đội ngũ chuyên gia, nhân viên tư vấn giàu kinh nghiệm trong lĩnh vực thuế;

- Sự hỗ trợ tận tâm, nhiệt tình, giải đắp thắc mắc chi tiết, dễ hiểu;

- Tiết kiệm thời gian, công sức;

- Chi phí hợp lý, không phát sinh bất kỳ chi phí nào sau khi ký hợp đồng trọn gói với Luật Việt An.

Quý khách hàng có nhu cầu tư vấn, vui lòng liên hệ Luật Việt An theo địa chỉ:

- Văn phòng tại Hà Nội:

-

- Địa chỉ: Tầng 3, Tòa nhà Hoàng Ngân Plaza, số 125 Hoàng Ngân, Phường Trung Hòa, Quận Cầu Giấy, TP. Hà Nội

- Điện thoại: (024) 66 64 06 06 – (024) 66 64 05 05

- Phone: 09 61 37 18 18

- Email: hanoi@vietanlaw.vn

- Văn phòng tại Hồ Chí Minh:

-

- Địa chỉ: P. 04.68, Tầng 4, Sảnh A, Khu văn phòng: Tòa nhà RiverGate Residence, 151-155 Bến Vân Đồn, Phường 9, Quận 4, TP. Hồ Chí Minh.

- Điện thoại : (028) 36 36 29 65 – (028) 36 36 29 75

- Phone: 09 61 57 18 18

- Email : saigon@vietanlaw.vn

Quý khách hàng có nhu cầu tư vấn về dịch vụ xác nhận nghĩa vụ thuế tại Thành phố Hồ Chí Minh, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!