Từ năm 2025, chính sách giảm thuế giá trị gia tăng (GTGT) tiếp tục được Nhà nước triển khai nhằm hỗ trợ người dân, doanh nghiệp phục hồi sản xuất – kinh doanh, kích cầu tiêu dùng và thúc đẩy tăng trưởng kinh tế. Việc áp dụng giảm thuế GTGT trong năm 2025 được thực hiện theo Nghị quyết của Quốc hội và hướng dẫn chi tiết tại các văn bản pháp luật liên quan. Đại lý thuế Việt An sẽ tóm tắt các nội dung quan trọng về đối tượng áp dụng, mức giảm, thời gian áp dụng và một số lưu ý quan trọng mà người nộp thuế cần nắm rõ.

Tiếp tục giảm 2% thuế GTGT đến hết 31/12/2026

Chính sách giảm 2% thuế giá trị gia tăng (GTGT) sẽ tiếp tục được gia hạn đến hết ngày 31/12/2026. Đây là một chủ trương lớn được Quốc hội thông qua nhằm hỗ trợ nền kinh tế phục hồi sau những tác động nghiêm trọng của đại dịch COVID-19 trong thời gian vừa qua.

Việc gia hạn chính sách giảm thuế GTGT không chỉ giúp doanh nghiệp giảm chi phí đầu vào, cải thiện dòng tiền, mà còn hỗ trợ hộ kinh doanh và người tiêu dùng tiếp cận hàng hóa, dịch vụ với giá thành hợp lý hơn. Qua đó, chính sách góp phần tạo điều kiện thuận lợi cho hoạt động sản xuất, kinh doanh trong bối cảnh kinh tế vẫn còn nhiều khó khăn.

Việc giảm thuế suất GTGT từ 10% xuống còn 8% đối với một số nhóm hàng hóa và dịch vụ không chỉ là biện pháp tài khóa mang tính hỗ trợ ngắn hạn mà còn là giải pháp mang tính chiến lược. Mục tiêu là kích cầu tiêu dùng nội địa, nâng cao sức mua của người dân, qua đó thúc đẩy tăng trưởng kinh tế bền vững trong những năm tiếp theo.

Theo nội dung chính sách, mức giảm thuế chỉ áp dụng đối với các hàng hóa, dịch vụ hiện đang chịu thuế suất 10% và thuộc danh mục được quy định trong các văn bản hướng dẫn cụ thể. Các doanh nghiệp, hộ kinh doanh đủ điều kiện cần thực hiện theo đúng hướng dẫn để được hưởng ưu đãi này.

Việc duy trì chính sách giảm thuế GTGT thêm hai năm nữa là một trong những giải pháp tài khóa quan trọng trong chiến lược phục hồi và phát triển kinh tế sau đại dịch. Chính sách này không chỉ giúp doanh nghiệp vượt qua giai đoạn khó khăn mà còn thể hiện sự đồng hành của Nhà nước với cộng đồng doanh nghiệp và người dân trong việc ổn định kinh tế vĩ mô.

Chính sách giảm thuế GTGT hiện tại áp dụng từ 01/07/2025 đến hết 31/12/2025

Thời gian giảm thuế GTGT 2025 theo Nghị định 174/2025/NĐ-CP

Theo quy định tại Nghị định số 174/2025/NĐ-CP do Chính phủ ban hành, chính sách giảm 2% thuế suất thuế giá trị gia tăng (GTGT) tiếp tục được áp dụng trong năm 2025. Cụ thể, thời gian thực hiện chính sách giảm thuế bắt đầu từ ngày 01 tháng 01 năm 2025 và kéo dài đến hết ngày 31 tháng 12 năm 2025.

Chính sách này áp dụng đối với một số nhóm hàng hóa, dịch vụ hiện đang chịu thuế suất 10%, được giảm xuống còn 8%, với điều kiện đáp ứng đầy đủ các quy định và hướng dẫn hiện hành.

Đối tượng được giảm thuế GTGT theo Nghị định 174/2025/NĐ-CP

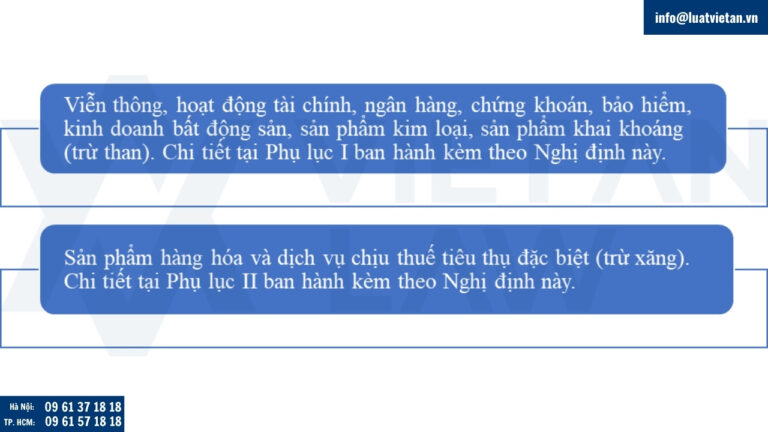

Theo quy định tại Nghị định số 174/2025/NĐ-CP của Chính phủ, đối tượng được áp dụng chính sách giảm 2% thuế suất thuế GTGT là các tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế suất GTGT 10%, trừ các nhóm hàng hóa, dịch vụ không thuộc phạm vi được giảm theo phụ lục ban hành kèm theo Nghị định:

Cụ thể, các doanh nghiệp, hợp tác xã, hộ kinh doanh và cá nhân kinh doanh hoạt động trong những ngành nghề như: thương mại, dịch vụ, sản xuất công nghiệp, vận tải, lưu trú, ăn uống, và một số lĩnh vực tiêu dùng khác sẽ được áp dụng mức thuế GTGT giảm từ 10% xuống còn 8%.

Việc xác định đối tượng áp dụng phải căn cứ vào mã ngành, mã hàng hóa dịch vụ, theo quy định chi tiết của Nghị định và hướng dẫn của Bộ Tài chính. Các cơ sở kinh doanh cần kiểm tra kỹ danh mục hàng hóa, dịch vụ được giảm thuế để đảm bảo thực hiện đúng và đầy đủ chính sách.

Mức giảm thuế giá VAT năm 2025

Căn cứ theo quy định tại Nghị định số 174/2025/NĐ-CP của Chính phủ, mức giảm thuế giá trị gia tăng (VAT) trong năm 2025 là 2% so với mức thuế suất thông thường. Theo đó, thuế suất GTGT đối với một số hàng hóa và dịch vụ đang áp dụng mức 10% sẽ được giảm xuống còn 8% trong thời gian từ ngày 01/01/2025 đến hết ngày 31/12/2025.

Việc giảm thuế được áp dụng trực tiếp tại khâu bán hàng hóa, cung ứng dịch vụ, giúp giảm chi phí đầu ra cho người tiêu dùng, đồng thời hỗ trợ doanh nghiệp tăng khả năng cạnh tranh và mở rộng thị trường trong bối cảnh kinh tế còn nhiều khó khăn sau dịch bệnh.

Lưu ý, mức giảm 2% chỉ áp dụng đối với các hàng hóa, dịch vụ thuộc danh mục được giảm thuế theo quy định cụ thể trong Nghị định và các văn bản hướng dẫn liên quan.

Cách xuất hóa đơn theo mức thuế GTGT mới

Căn cứ theo khoản 3 Điều 1 Nghị định số 174/2025/NĐ-CP, trình tự thực hiện việc áp dụng mức thuế suất GTGT 8% được quy định cụ thể như sau.

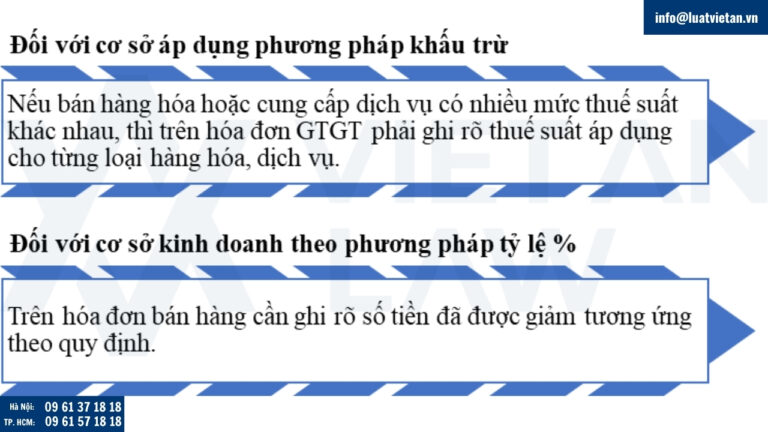

Đối với cơ sở kinh doanh áp dụng phương pháp khấu trừ

Các cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ khi lập hóa đơn giá trị gia tăng, cần thực hiện như sau:

- Tại dòng thuế suất GTGT, ghi rõ mức thuế suất “8%”.

- Trên hóa đơn phải thể hiện đầy đủ: “Tiền thuế giá trị gia tăng” và “Tổng số tiền người mua phải thanh toán”.

- Dựa trên hóa đơn GTGT đã lập, cơ sở bán hàng kê khai thuế GTGT đầu ra theo số thuế đã giảm, còn cơ sở mua hàng kê khai khấu trừ thuế GTGT đầu vào tương ứng.

Đối với cơ sở kinh doanh tính thuế theo phương pháp tỷ lệ % trên doanh thu (bao gồm cả hộ, cá nhân kinh doanh)

Khi lập hóa đơn bán hàng, các nội dung cần thể hiện bao gồm:

- Ở cột “Thành tiền”, ghi đầy đủ giá trị hàng hóa, dịch vụ trước khi giảm.

- Tại dòng “Cộng tiền hàng hóa, dịch vụ”, ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú rõ:“Đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết số 204/2025/QH15”.

Trường hợp áp dụng nhiều mức thuế suất

Xử lý trường hợp hóa đơn đã lập và kê khai theo mức thuế chưa được giảm

- Nếu cơ sở kinh doanh đã lập hóa đơn và kê khai thuế GTGT theo mức thuế suất hoặc tỷ lệ chưa được giảm, thì người bán và người mua phải xử lý hóa đơn theo quy định pháp luật hiện hành về hóa đơn, chứng từ.

- Sau khi xử lý, người bán thực hiện kê khai điều chỉnh thuế GTGT đầu ra, còn người mua kê khai điều chỉnh thuế GTGT đầu vào (nếu có).

Kê khai thuế đối với hàng hóa, dịch vụ được giảm thuế

- Các cơ sở kinh doanh phải thực hiện kê khai riêng các hàng hóa, dịch vụ được giảm thuế GTGT theo Mẫu số 01 tại Phụ lục III ban hành kèm theo Nghị định này, và nộp kèm Tờ khai thuế GTGT theo quy định của cơ quan thuế.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến tóm tắt quy định về giảm thuế GTGT năm 2025, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.