Trong bối cảnh nền kinh tế đang có nhiều biến động, việc hoàn thiện chính sách thuế theo hướng linh hoạt, hỗ trợ phục hồi và thúc đẩy hoạt động sản xuất kinh doanh tiếp tục là một trong những trọng tâm của chính sách tài chính – ngân sách nhà nước. Ngày 24/4/2026, Quốc hội đã chính thức thông qua Luật số 09/2026/QH16 sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân, Luật Thuế giá trị gia tăng, Luật Thuế thu nhập doanh nghiệp và Luật Thuế tiêu thụ đặc biệt với nhiều điểm mới đáng chú ý liên quan đến ngưỡng doanh thu miễn thuế, cơ chế giao Chính phủ chủ động điều chỉnh chính sách thuế và việc kéo dài ưu đãi thuế đối với xe điện chạy bằng pin.

Luật 09/2026/QH16: Điểm mới về Thuế TNCN, GTGT, TNDN và miễn thuế doanh thu dưới 1 tỷ

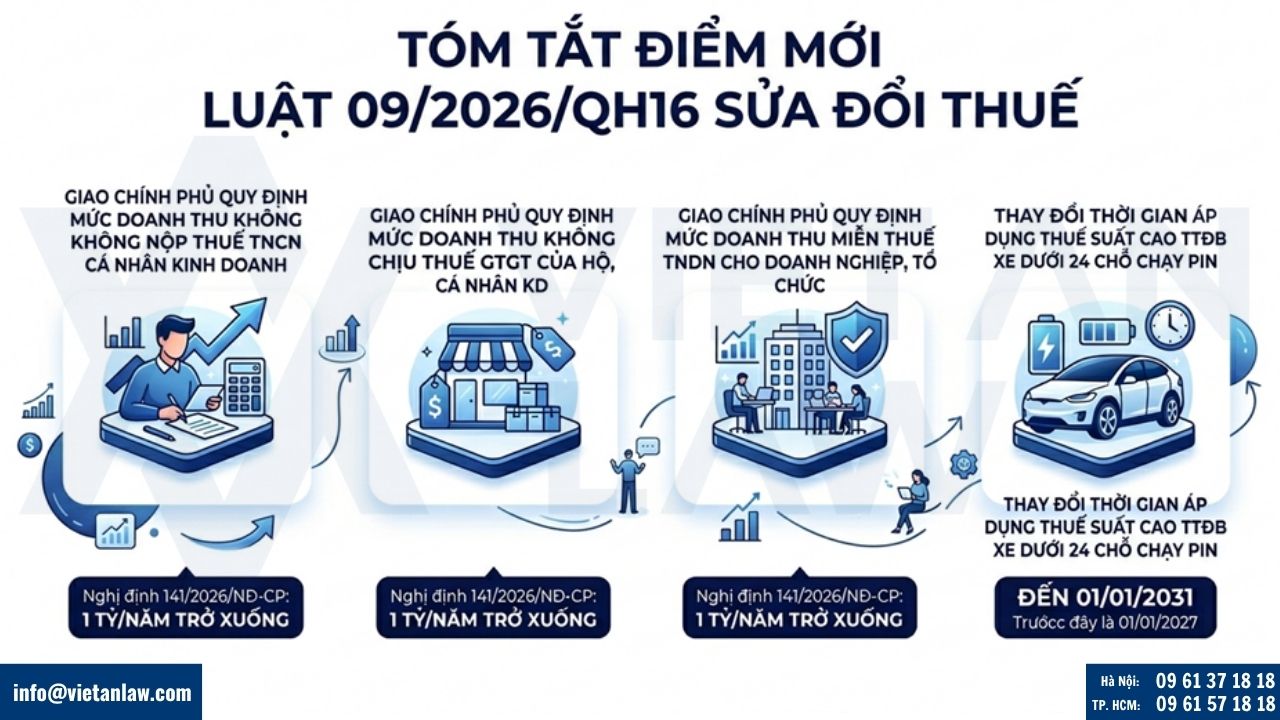

- Giao Chính phủ quy định mức doanh thu không phải nộp thuế TNCN đối với cá nhân cư trú có hoạt động sản xuất, kinh doanh (Cụ thể từ 1 tỷ/năm trở xuống theo Nghị định 141/2026/NĐ-CP);

- Giao Chính phủ quy định mức doanh thu của hộ, cá nhân sản xuất, kinh doanh không chịu thuế GTGT (Cụ thể từ 1 tỷ/năm trở xuống theo Nghị định 141/2026/NĐ-CP);

- Giao Chính phủ quy định mức doanh thu của doanh nghiệp, tổ chức được miễn thuế TNDN (Cụ thể từ 1 tỷ/năm trở xuống theo Nghị định 141/2026/NĐ-CP);

- Thay đổi thời gian áp dụng mức thuế suất cao thuế tiêu thụ đặc biệt đối với xe có gắn động cơ dưới 24 chỗ chạy bằng pin đến 01/01/2031 (Trước đây là 01/01/2027).

Những đối tượng được hưởng lợi nhiều nhất từ Luật 09/2026/QH16

Những đối tượng được hưởng lợi nhiều nhất từ Luật số 09/2026/QH16 là các nhóm hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp quy mô nhỏ nhờ được nới rộng hoặc miễn một số nghĩa vụ thuế.

Hộ kinh doanh và cá nhân kinh doanh doanh thu thấp

Đây là nhóm hưởng lợi rõ nhất. Luật sửa đổi quy định hộ, cá nhân sản xuất kinh doanh có doanh thu năm từ mức do Chính phủ quy định trở xuống sẽ không phải nộp thuế thu nhập cá nhân (TNCN) và cũng thuộc diện không chịu thuế giá trị gia tăng (GTGT). Trước đây mức ngưỡng được ghi cứng trong luật, nay giao Chính phủ điều chỉnh linh hoạt theo tình hình kinh tế. Ví dụ các ngành được hưởng lợi:

- Cửa hàng tạp hóa nhỏ, dịch vụ cá nhân nhỏ lẻ: cắt tóc, gội đầu, chăm sóc da,…

- Quán ăn, cà phê quy mô hộ gia đình

- Người bán hàng online doanh thu thấp

Doanh nghiệp siêu nhỏ và doanh nghiệp mới thành lập

Luật bổ sung trường hợp miễn thuế thu nhập doanh nghiệp (TNDN) đối với doanh nghiệp, tổ chức có tổng doanh thu năm từ mức do Chính phủ quy định trở xuống.

Nhóm hưởng lợi gồm:

- Coogn ty mới thành lập giai đoạn đầu

- Doanh nghiệp siêu nhỏ, công ty gia đình

- Doanh nghiệp địa phương có doanh thu thấp.

Điều này giúp giảm áp lực tài chính và tăng khả năng tích lũy vốn để mở rộng hoạt động.

Người tiêu dùng

Khi hộ kinh doanh và doanh nghiệp nhỏ được giảm gánh nặng thuế, chi phí hoạt động có thể giảm theo, từ đó góp phần:

- Hạn chế tăng giá hàng hóa dịch vụ

- Kích thích tiêu dùng

- Tăng sức mua trên thị trường nội địa

Khu vực kinh tế tư nhân và kinh doanh nhỏ lẻ

Luật được đánh giá là một chính sách hỗ trợ phục hồi và phát triển khu vực kinh tế tư nhân, đặc biệt là:

- Hộ kinh doanh cá thể, các tiểu thương

- Doanh nghiệp siêu nhỏ, nhỏ

- Các mô hình kinh doanh mới trên nền tảng số có doanh thu chưa lớn.

Ai hưởng lợi nhiều nhất?

Nếu xét mức độ tác động trực tiếp, thứ tự hưởng lợi thường là:

| Nhóm đối tượng | Mức hưởng lợi |

| Hộ kinh doanh doanh thu thấp | Rất lớn |

| Cá nhân kinh doanh nhỏ lẻ | Rất lớn |

| Doanh nghiệp siêu nhỏ | Lớn |

| Startup mới thành lập | Lớn |

| Người tiêu dùng | Gián tiếp |

| Doanh nghiệp lớn | Ít tác động |

Luật 09/2026/QH16 được xem là bước hỗ trợ đáng kể cho hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp siêu nhỏ, vì lần đầu tiên cơ chế miễn thuế được thiết kế linh hoạt theo ngưỡng doanh thu do Chính phủ điều chỉnh theo từng giai đoạn kinh tế

Chính phủ quy định mức doanh thu năm không phải nộp thuế TNCN đối với cá nhân cư trú có hoạt động sản xuất, kinh doanh

Trước đây, khoản 1 Điều 7 Luật Thuế thu nhập cá nhân năm 2025 quy định: “Cá nhân cư trú có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân. Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức doanh thu không phải nộp thuế thu nhập cá nhân cho phù hợp với tình hình kinh tế – xã hội trong từng thời kỳ”.

Tuy nhiên, theo quy định mới của Điều 1 Luật 09/2026/QH16 đã sửa đổi, bổ sung khoản 1 Điều 7 của Luật Thuế thu nhập cá nhân năm 2025 như sau: “1. Cá nhân cư trú có hoạt động sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống không phải nộp thuế thu nhập cá nhân. Căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách, Chính phủ quy định mức doanh thu năm phù hợp với bối cảnh kinh tế – xã hội trong từng thời kỳ.”.

Như vậy, thay vì ấn định cứng mức doanh thu 500 triệu đồng/năm như trước đây, Luật 09/2026/QH16 đã giao Chính phủ chủ động quy định ngưỡng doanh thu không phải nộp thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động sản xuất, kinh doanh. Đây là điểm mới quan trọng nhằm tăng tính linh hoạt trong điều hành chính sách thuế, bảo đảm việc xác định ngưỡng chịu thuế phù hợp với biến động của tình hình kinh tế – xã hội, lạm phát, mức sống dân cư và khả năng cân đối ngân sách nhà nước trong từng giai đoạn.

Trong bối cảnh chi phí sinh hoạt, chi phí kinh doanh và mặt bằng giá cả có nhiều biến động, việc trao thẩm quyền cho Chính phủ điều chỉnh ngưỡng doanh thu miễn thuế được kỳ vọng sẽ tạo điều kiện thuận lợi hơn cho hộ kinh doanh, cá nhân kinh doanh quy mô nhỏ và siêu nhỏ.

Theo đó, ngày 29/04/2026, Chính phủ ban hành Nghị định 141/2026/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 68/2026/NĐ-CP, trong đó chính thức điều chỉnh ngưỡng chịu thuế TNCN lên 1 tỷ đối với hộ kinh doanh, cá nhân kinh doanh. Ngưỡng chịu thuế TNCN này cho hộ cá nhân kinh doanh lên 1 tỷ được áp dụng từ ngày 01/1/2026.

Chính phủ quy định mức doanh thu của hộ, cá nhân sản xuất, kinh doanh không chịu thuế GTGT

Trước đây, theo khoản 25 Điều 5 Luật Thuế GTGT 2024 quy định: “Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng trở xuống; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của pháp luật về phí và lệ phí”.

Tuy nhiên, theo quy định mới của Điều 2 Luật 09/2026/QH16 đã sửa đổi khoản 25 Điều 5 Luật Thuế GTGT 2024 như sau: “Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của pháp luật về phí và lệ phí. Căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách; Chính phủ quy định mức doanh thu năm tại khoản này phù hợp với bối cảnh kinh tế – xã hội trong từng thời kỳ”.

Như vậy, thay vì quy định cố định ngưỡng doanh thu 200 triệu đồng/năm như trước đây, Luật 09/2026/QH16 đã chuyển sang cơ chế giao Chính phủ chủ động quy định mức doanh thu không chịu thuế giá trị gia tăng đối với hộ, cá nhân sản xuất, kinh doanh trên cơ sở tình hình kinh tế – xã hội trong từng thời kỳ.

Quy định mới này giúp tăng tính linh hoạt trong điều hành chính sách thuế, bảo đảm ngưỡng doanh thu không chịu thuế GTGT có thể được điều chỉnh kịp thời phù hợp với biến động của lạm phát, mặt bằng giá cả, chi phí kinh doanh và khả năng cân đối ngân sách nhà nước.

Hiện nay, mức doanh thu của hộ, cá nhân sản xuất, kinh doanh không chịu thuế GTGT được quy định tại Nghị định 68/2026/NĐ-CP, sửa đổi bởi Nghị định 141/2026/NĐ-CP.

Theo đó, nếu như trước đây hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế giá trị gia tăng thì từ ngày 1/1/2026, theo Nghị định 141/2026/NĐ-CP, đã nâng mức doanh thu của hộ, cá nhân sản xuất, kinh doanh thuộc diện không chịu thuế giá trị gia tăng từ 500 triệu đồng/năm lên 1 tỷ đồng/năm.

Chính phủ quy định mức doanh thu của doanh nghiệp, tổ chức được miễn thuế TNDN

Điều 3 Luật 09/2026/QH16 đã bổ sung khoản 14a vào sau khoản 14 Điều 4 của Luật Thuế thu nhập doanh nghiệp như sau: “Thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định của pháp luật Việt Nam có tổng doanh thu năm từ mức quy định của Chính phủ trở xuống được miễn thuế thu nhập doanh nghiệp. Căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách, Chính phủ quy định mức tổng doanh thu năm phù hợp với bối cảnh kinh tế – xã hội trong từng thời kỳ.”

Như vậy, thay vì quy định cứng mức doanh thu miễn thuế ngay trong luật, Luật 09/2026/QH16 giao Chính phủ căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách và bối cảnh kinh tế – xã hội để chủ động xác định ngưỡng doanh thu phù hợp trong từng giai đoạn.

Hiện nay, mức doanh thu của của doanh nghiệp, tổ chức được miễn thuế TNDN được quy định tại Nghị định 320/2025/NĐ-CP, sửa đổi bởi Nghị định 141/2026/NĐ-CP.

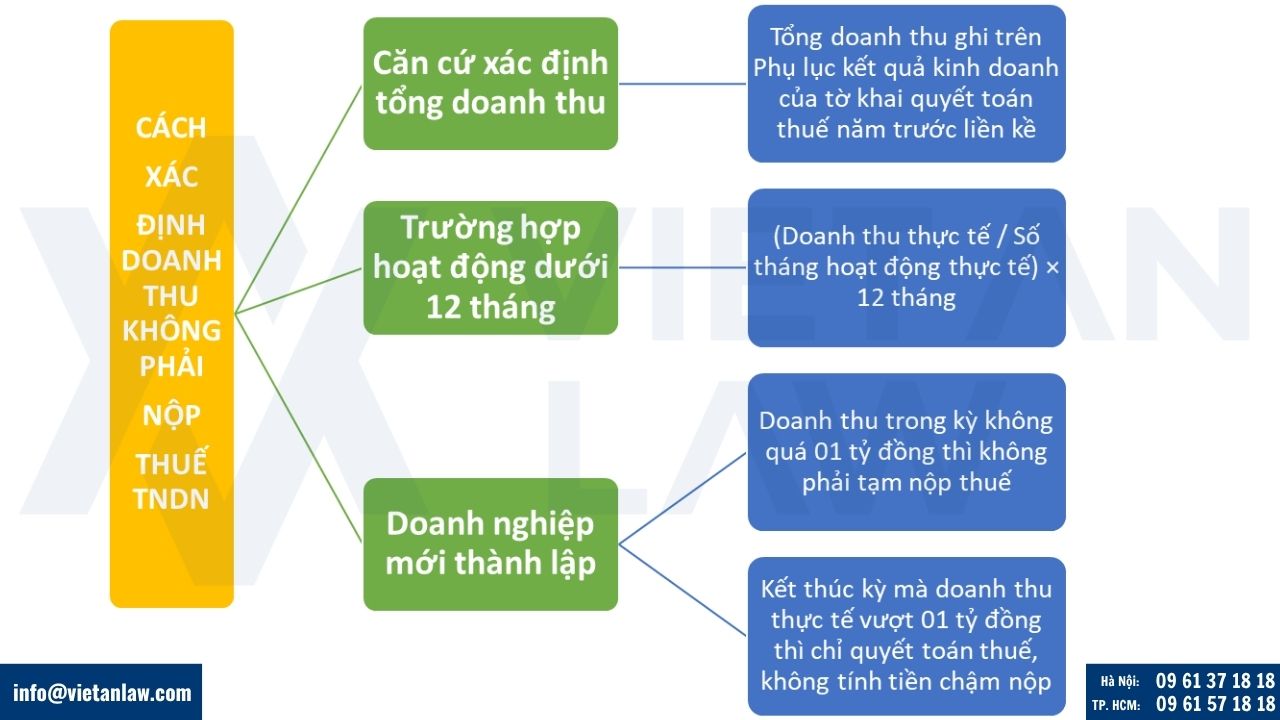

Theo đó, khoản 15 Điều 4 Nghị định số 320/2025/NĐ-CP, sửa đổi bởi Nghị định 141/2026/NĐ-CP quy định thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định của pháp luật Việt Nam có tổng doanh thu năm từ 01 tỷ đồng trở xuống, Cách xác định doanh thu cụ thể như sau:

- Căn cứ: Tổng doanh thu (bán hàng, cung cấp dịch vụ, tài chính, thu nhập khác) ghi trên Phụ lục kết quả kinh doanh của tờ khai quyết toán thuế năm trước liền kề.

- Trường hợp hoạt động dưới 12 tháng: Doanh thu được quy đổi theo công thức: (Doanh thu thực tế / Số tháng hoạt động thực tế) × 12 tháng.

- Doanh nghiệp mới thành lập: Nếu dự kiến doanh thu trong kỳ không quá 01 tỷ đồng thì không phải tạm nộp thuế. Nếu kết thúc kỳ mà doanh thu thực tế vượt 01 tỷ đồng thì chỉ thực hiện quyết toán thuế, không bị tính tiền chậm nộp.

Thay đổi thời gian áp dụng mức thuế suất cao thuế tiêu thụ đặc biệt đối với xe có gắn động cơ dưới 24 chỗ chạy bằng pin đến 01/01/2031

Điều 3 Luật 09/2026/QH16 đã sửa đổi, bổ sung quy định về xe có gắn động cơ dưới 24 chỗ chạy bằng pin tại điểm g mục 4 phần I của Biểu thuế tiêu thụ đặc biệt quy định tại khoản 1 Điều 8 của Luật Thuế tiêu thụ đặc biệt 2025 như sau:

| STT | Hàng hóa, dịch vụ | Thuế suất (%) | |

| 4 | g) Xe có gắn động cơ dưới 24 chỗ chạy điện | Luật Thuế tiêu thụ đặc biệt 2025 | Luật sửa đổi số 09/2026/QH16 |

| * Xe có gắn động cơ dưới 24 chỗ chạy bằng pin | |||

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 9 chỗ trở xuống, xe ô tô pick-up chở người | – Từ 01/01/2026: 3

– Từ 01/01/2027: 11 |

– Từ 01/01/2026: 3

– Từ 01/01/2031: 11 |

|

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 10 đến dưới 16 chỗ | – Từ 01/01/2026: 2

– Từ 01/01/2027: 7 |

– Từ 01/01/2026: 2

– Từ 01/01/2031: 7 |

|

| – Xe ô tô chở người và xe chở người bốn bánh có gắn động cơ từ 16 đến dưới 24 chỗ | – Từ 01/01/2026: 1

– Từ 01/01/2027: 4 |

– Từ 01/01/2026: 1

– Từ 01/01/2031: 4 |

|

| – Xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng | – Từ 01/01/2026: 2

– Từ 01/01/2027: 7 |

– Từ 01/01/2026: 2

– Từ 01/01/2031: 7 |

|

Như vậy, quy định mới đã kéo dài thời gian áp dụng mức thuế suất ưu đãi đối với xe ô tô chạy bằng pin đến hết ngày 31/12/2030 thay vì chỉ áp dụng đến hết năm 2026 như quy định trước đây tại Luật Thuế tiêu thụ đặc biệt 2025. Theo đó, từ ngày 01/01/2031 mới bắt đầu áp dụng mức thuế suất cao hơn đối với các dòng xe điện dưới 24 chỗ.

Đây được xem là chính sách ưu đãi thuế quan trọng nhằm tiếp tục khuyến khích phát triển thị trường xe điện tại Việt Nam, hỗ trợ quá trình chuyển đổi sang phương tiện giao thông thân thiện với môi trường và giảm phát thải khí nhà kính theo định hướng phát triển xanh của Chính phủ.

Đồng thời, chính sách này còn giúp tăng khả năng cạnh tranh của xe điện so với xe sử dụng động cơ đốt trong trong bối cảnh thị trường ô tô điện tại Việt Nam đang trong giai đoạn phát triển ban đầu và cần thêm các chính sách hỗ trợ dài hạn.

Đối với doanh nghiệp sản xuất và kinh doanh ô tô điện, việc kéo dài thời gian áp dụng thuế suất ưu đãi sẽ tạo thêm dư địa để xây dựng kế hoạch đầu tư, mở rộng sản xuất, phát triển hệ thống hạ tầng sạc và ổn định chiến lược kinh doanh trong các năm tới.

Một số câu hỏi liên quan

Luật 09/2026/QH16 có hiệu lực từ khi nào?

Luật số 09/2026/QH16 được Quốc hội thông qua ngày 24/4/2026 và có hiệu lực thi hành từ ngày 15/5/2026. Riêng một số chính sách về ngưỡng doanh thu miễn thuế và thuế suất ưu đãi được áp dụng từ ngày 01/01/2026.

Hộ kinh doanh doanh thu dưới 1 tỷ đồng có phải nộp thuế không?

Theo Nghị định 141/2026/NĐ-CP, hộ kinh doanh và cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống thuộc diện không phải nộp thuế thu nhập cá nhân và không chịu thuế giá trị gia tăng. Tuy nhiên, cá nhân kinh doanh vẫn cần xác định chính xác doanh thu thực tế để xác định nghĩa vụ thuế theo quy định.

Doanh nghiệp doanh thu dưới 1 tỷ đồng có được miễn thuế TNDN không?

Theo khoản 15 Điều 4 Nghị định 320/2025/NĐ-CP được sửa đổi bởi Nghị định 141/2026/NĐ-CP, doanh nghiệp và tổ chức có tổng doanh thu năm từ 01 tỷ đồng trở xuống được miễn thuế thu nhập doanh nghiệp nếu đáp ứng điều kiện theo quy định pháp luật hiện hành.

Chính sách thuế mới có áp dụng cho doanh nghiệp mới thành lập không?

Có. Trường hợp doanh nghiệp mới thành lập có dự kiến tổng doanh thu trong kỳ tính thuế không quá 01 tỷ đồng thì không phải tạm nộp thuế thu nhập doanh nghiệp. Nếu khi kết thúc kỳ tính thuế doanh thu thực tế vượt mức này thì doanh nghiệp thực hiện quyết toán theo quy định mà không bị tính tiền chậm nộp.

Doanh thu dưới 1 tỷ có phải nộp thuế không?

Không. Theo Nghị định 141/2026/NĐ-CP hướng dẫn Luật 09/2026/QH16, hộ kinh doanh và cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống được miễn thuế GTGT và thuế TNCN.

Miễn thuế GTGT hộ kinh doanh 2026 như thế nào?

Từ năm 2026, hộ kinh doanh có doanh thu năm từ 1 tỷ đồng trở xuống thuộc diện không chịu thuế GTGT.

Miễn thuế TNCN hộ kinh doanh 2026 ra sao?

Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm không vượt quá 1 tỷ đồng không phải nộp thuế thu nhập cá nhân.

Doanh nghiệp doanh thu dưới 1 tỷ có được miễn thuế TNDN không?

Có thể được miễn thuế TNDN theo quy định mới, tuy nhiên cần căn cứ điều kiện cụ thể do Chính phủ hướng dẫn đối với doanh nghiệp có doanh thu thấp.

Ngưỡng doanh thu chịu thuế mới nhất là bao nhiêu?

Đối với hộ kinh doanh và cá nhân kinh doanh, ngưỡng miễn thuế hiện được nâng lên 1 tỷ đồng/năm. Doanh thu trên 1 tỷ đồng thuộc diện tính thuế theo quy định.

Hộ kinh doanh doanh thu 900 triệu đồng/năm có phải nộp thuế không?

Không. Doanh thu 900 triệu đồng/năm vẫn nằm dưới ngưỡng miễn thuế 1 tỷ đồng/năm.

Hộ kinh doanh doanh thu 1,2 tỷ đồng/năm có phải nộp thuế không?

Có. Khi doanh thu vượt 1 tỷ đồng/năm sẽ thuộc diện chịu thuế theo quy định về GTGT và TNCN.

Trên đây là những nội dung nổi bật của Luật số 09/2026/QH16 về sửa đổi Thuế thu nhập cá nhân (TNCN), Thuế giá trị gia tăng (GTGT), Thuế thu nhập doanh nghiệp (TNDN) và Thuế tiêu thụ đặc biệt. Các quy định mới liên quan đến ngưỡng doanh thu miễn thuế, chính sách ưu đãi thuế và nghĩa vụ thuế của hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp có thể tác động trực tiếp đến hoạt động sản xuất, kinh doanh và kế hoạch tài chính của quý khách.

Để được tư vấn chi tiết, cập nhật chính xác các quy định mới nhất và hỗ trợ thực hiện thủ tục thuế đúng quy định pháp luật, vui lòng liên hệ Đại lý Thuế Việt An. Đội ngũ luật sư, chuyên gia thuế và chuyên viên pháp lý giàu kinh nghiệm của chúng tôi luôn sẵn sàng đồng hành, cung cấp các giải pháp tư vấn toàn diện, hiệu quả và tối ưu chi phí cho cá nhân, hộ kinh doanh và doanh nghiệp trên toàn quốc.