Luật Thuế Giá trị Gia tăng (GTGT) số 48/2024/QH15, chính thức được Quốc hội thông qua và sẽ có hiệu lực từ ngày 01/01/2026, đã có nhiều điều chỉnh quan trọng so với quy định hiện hành. Những thay đổi này nhằm hoàn thiện chính sách thuế phù hợp với thực tiễn phát triển kinh tế – xã hội, đơn giản hóa thủ tục hành chính, mở rộng đối tượng không chịu thuế và cải cách mạnh mẽ chính sách ưu đãi thuế GTGT. Việc nắm bắt kịp thời các điểm mới trong Luật số 48 là rất cần thiết đối với doanh nghiệp, cá nhân kinh doanh cũng như cơ quan quản lý thuế để đảm bảo thực hiện đúng, đủ và hiệu quả chính sách thuế trong thời gian tới. Đại lý thuế Việt An tổng hợp và phân tích các điểm mới nổi bật trong Luật số 48 giúp doanh nghiệp và cá nhân chủ động thích ứng, đồng thời bảo đảm tuân thủ đúng quy định pháp luật khi Luật chính thức được áp dụng.

Mở rộng đối tượng người nộp thuế GTGT liên quan đến hoạt động số hóa

Tại Điều 4 Luật Thuế GTGT số 48/2024/QH15, quy định về người nộp thuế được mở rộng so với Luật Thuế GTGT số 13/2008/QH12 nhằm bắt kịp xu hướng kinh doanh qua thương mại điện tử và nền tảng số. Theo đó, các đối tượng sau đây được bổ sung là người nộp thuế GTGT:

- Nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam nhưng có hoạt động thương mại điện tử, kinh doanh dựa trên nền tảng số với tổ chức, cá nhân tại Việt Nam.

- Tổ chức quản lý nền tảng số nước ngoài có trách nhiệm khấu trừ và nộp thay nghĩa vụ thuế GTGT cho nhà cung cấp nước ngoài.

- Tổ chức kinh doanh tại Việt Nam (áp dụng phương pháp khấu trừ) mua dịch vụ từ nhà cung cấp nước ngoài thông qua nền tảng số hoặc thương mại điện tử cũng phải thực hiện khấu trừ, nộp thay thuế GTGT.

- Tổ chức quản lý sàn thương mại điện tử, nền tảng số có chức năng thanh toán phải khấu trừ, kê khai và nộp thay thuế GTGT cho hộ kinh doanh, cá nhân kinh doanh hoạt động trên sàn.

Điều chỉnh đối tượng không chịu thuế GTGT theo Luật Thuế GTGT 2024

Điều 5 Luật Thuế GTGT số 48/2024/QH15 có nhiều thay đổi so với quy định tại Điều 5 Luật cũ (số 13/2008/QH12), cụ thể như sau:

- Bãi bỏ quy định: Doanh nghiệp, hợp tác xã mua sản phẩm nông nghiệp, thủy sản chưa qua chế biến hoặc chỉ sơ chế thông thường bán cho tổ chức khác thì không phải kê khai, tính thuế GTGT nhưng vẫn được khấu trừ thuế đầu vào.

- Loại bỏ một số nhóm hàng hóa, dịch vụ khỏi danh mục không chịu thuế, gồm:

- Bổ sung đối tượng không chịu thuế là sản phẩm xuất khẩu được chế biến từ tài nguyên, khoáng sản – áp dụng theo danh mục do Chính phủ quy định.

(Trước đây, điều kiện là giá trị tài nguyên và chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên.) - Bổ sung hàng hóa nhập khẩu phục vụ mục đích nhân đạo, từ thiện, như ủng hộ, tài trợ cho công tác phòng chống thiên tai, dịch bệnh, chiến tranh – theo quy định của Chính phủ.

- Nâng ngưỡng doanh thu không chịu thuế đối với hộ, cá nhân kinh doanh từ 100 triệu đồng lên 200 triệu đồng/năm (áp dụng từ ngày 01/01/2026).

- Làm rõ thêm các nhóm hàng hóa, dịch vụ đặc thù nhằm đảm bảo thống nhất với pháp luật chuyên ngành, bao gồm: kinh doanh chứng khoán, sản phẩm phái sinh, sản phẩm quốc phòng – an ninh…

Sửa đổi, bổ sung quy định giá tính thuế

Điều 7 Luật Thuế GTGT 2024 đã bổ sung và điều chỉnh đáng kể cơ sở xác định giá tính thuế so với quy định cũ tại Luật Thuế GTGT 2008:

- Giá tính thuế với hàng hóa nhập khẩu được mở rộng và cụ thể hơn. Trước đây, giá tính thuế gồm giá nhập tại cửa khẩu, cộng thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường (nếu có). Luật mới quy định rõ thêm: ngoài các khoản trên, giá tính thuế còn bao gồm cả trị giá tính thuế nhập khẩu theo luật xuất – nhập khẩu và thuế nhập khẩu bổ sung, nếu được áp dụng. Việc này đảm bảo cơ sở tính thuế GTGT phù hợp, đầy đủ và đồng bộ với hệ thống thuế xuất – nhập khẩu hiện hành.

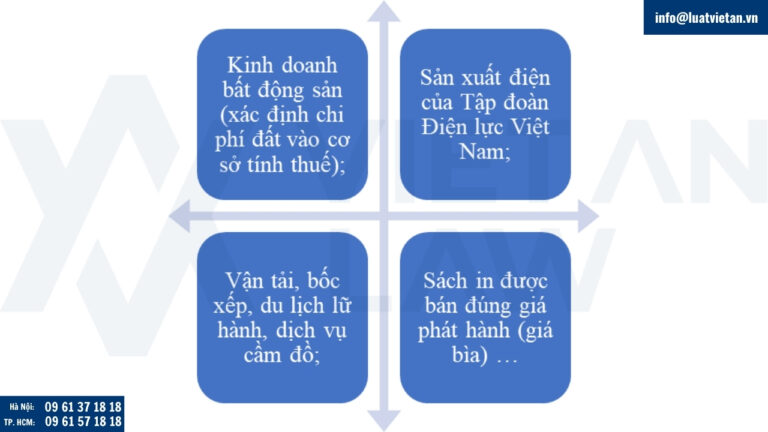

- Bổ sung quy định về giá tính thuế trong các hoạt động đặc thù, chẳng hạn như:

Nội dung này được Chính phủ quy định cụ thể nhằm phù hợp với thực tế, tạo sự công bằng và nhất quán trong áp dụng thuế GTGT đối với các ngành nghề có đặc thù riêng.

Điều chỉnh thuế suất đối với một số hàng hóa, dịch vụ

Tại Điều 9 Luật Thuế GTGT 2024, thuế suất thuế GTGT của một số hàng hóa, dịch vụ đã được điều chỉnh nhằm phù hợp hơn với thực tiễn kinh doanh và thông lệ quốc tế.

Bổ sung đối tượng áp dụng thuế suất 0%, bao gồm:

- Vận tải quốc tế;

- Công trình xây dựng, lắp đặt ở nước ngoài hoặc trong khu phi thuế quan;

- Hàng hóa bán tại khu vực cách ly cho cá nhân đã làm thủ tục xuất cảnh; hàng hóa bán tại cửa hàng miễn thuế;

- Dịch vụ xuất khẩu như cho thuê phương tiện vận tải sử dụng ngoài lãnh thổ Việt Nam; dịch vụ hàng không, hàng hải phục vụ vận tải quốc tế (trực tiếp hoặc qua đại lý).

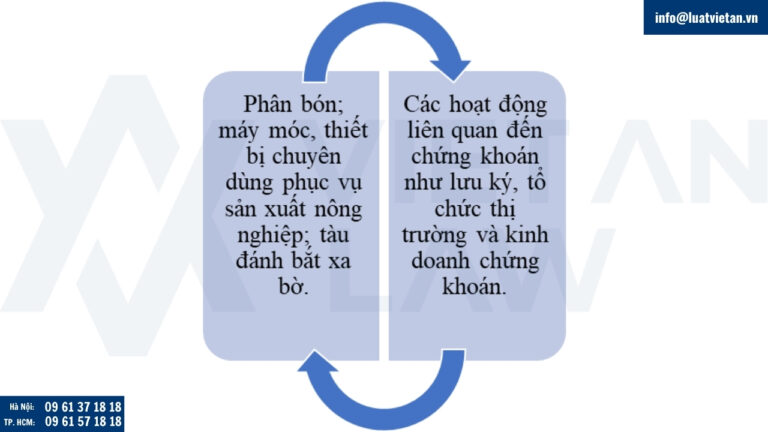

Chuyển nhóm sản phẩm từ không chịu thuế sang chịu thuế 5%, gồm:

- Phân bón;

- Tàu phục vụ khai thác thủy sản tại vùng biển.

Một số mặt hàng chuyển từ thuế suất 5% sang 10%, cụ thể:

- Lâm sản chưa qua chế biến;

- Đường và phụ phẩm từ sản xuất đường (gỉ đường, bã mía, bã bùn);

- Thiết bị, dụng cụ chuyên dùng cho giảng dạy, nghiên cứu, thí nghiệm;

- Hoạt động văn hóa, thể thao, triển lãm, biểu diễn nghệ thuật, sản xuất và chiếu phim.

Sửa đổi, bổ sung điều kiện khấu trừ thuế GTGT đầu vào

Tại Điều 14 Luật Thuế GTGT 2024, một số quy định về điều kiện khấu trừ thuế GTGT đầu vào được sửa đổi, bổ sung so với Điều 12 Luật Thuế GTGT 2008 như sau:

- Điều chỉnh quy định về xử lý sai sót trong kê khai thuế GTGT đầu vào

Khi cơ sở kinh doanh phát hiện kê khai, khấu trừ thuế GTGT đầu vào sai hoặc sót, có thể khai bổ sung thuế trước khi cơ quan thuế công bố quyết định kiểm tra hoặc thanh tra.- Nếu khai bổ sung làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn, người nộp thuế phải nộp đủ số tiền tăng thêm kèm tiền chậm nộp (nếu có).

- Nếu khai bổ sung làm giảm số thuế phải nộp hoặc tăng/giảm số thuế GTGT được khấu trừ, số thuế này có thể chuyển sang kỳ tính thuế tháng hoặc quý tiếp theo.

- Bổ sung quy định về xử lý số thuế GTGT đầu vào không được khấu trừ

Số thuế GTGT đầu vào không được khấu trừ sẽ được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp hoặc được tính vào nguyên giá tài sản cố định theo quy định pháp luật về thuế thu nhập doanh nghiệp. - Mở rộng các trường hợp được khấu trừ thuế GTGT đầu vào

Bao gồm:- Hàng hóa, dịch vụ hình thành tài sản cố định phục vụ người lao động;

- Trường hợp góp vốn bằng tài sản;

- Hàng hóa, dịch vụ mua theo hình thức ủy quyền, hóa đơn mang tên bên được ủy quyền;

- Tài sản cố định là ô tô chở người từ 9 chỗ ngồi trở xuống;

- Cơ sở sản xuất, kinh doanh thực hiện sản xuất khép kín, hạch toán tập trung theo quy định của Chính phủ.

- Bắt buộc chứng từ thanh toán không dùng tiền mặt khi khấu trừ thuế GTGT đầu vào. Trước đây, hàng hóa, dịch vụ mua từng lần dưới 20 triệu đồng không yêu cầu chứng từ thanh toán không dùng tiền mặt để được khấu trừ thuế. Tuy nhiên, Luật Thuế GTGT 2024 quy định tất cả các khoản mua hàng hóa, dịch vụ đều phải có chứng từ thanh toán không dùng tiền mặt, trừ các trường hợp đặc thù do Chính phủ quy định.

- Bổ sung chứng từ phục vụ khấu trừ thuế GTGT đầu vào đối với hàng hóa, dịch vụ xuất khẩu, bao gồm phiếu đóng gói, vận đơn, chứng từ bảo hiểm hàng hóa (nếu có) nhằm hoàn thiện hồ sơ khấu trừ thuế đầu vào.

Bổ sung quy định về hoàn thuế GTGT

- Tại Điều 15 Luật Thuế GTGT 2024, bổ sung trường hợp hoàn thuế cho cơ sở kinh doanh chỉ sản xuất hàng hóa, cung ứng dịch vụ chịu thuế suất 5%, khi số thuế GTGT đầu vào chưa được khấu trừ đủ từ 300 triệu đồng trở lên sau 12 tháng hoặc 4 quý.

- Hàng hóa nhập khẩu rồi xuất khẩu sang nước khác không được áp dụng hoàn thuế GTGT.

- Làm rõ quy định hoàn thuế GTGT đối với dự án đầu tư và hàng hóa, dịch vụ xuất khẩu; đồng thời không hoàn thuế đối với dự án đầu tư của cơ sở kinh doanh trong ngành, nghề đầu tư kinh doanh có điều kiện nếu chưa đáp ứng hoặc không duy trì đủ điều kiện kinh doanh theo pháp luật về đầu tư.

- Bổ sung điều kiện hoàn thuế và trách nhiệm của người nộp thuế, cũng như vai trò của cơ quan thuế nhằm đảm bảo việc hoàn thuế được thực hiện hiệu quả, minh bạch.

- Ngoài ra, Luật Thuế GTGT 2024 còn thêm 2 điều mới quy định về thời điểm xác định thuế GTGT và các hành vi nghiêm cấm trong khấu trừ, hoàn thuế.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến các điểm mới của Luật thuế GTGT số 48, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.