Nhằm tạo điều kiện hỗ trợ, thúc đẩu phát triển kinh tế tư nhân, nhiều chính sách, giải pháp của Đảng và Nhà nước đã được ban hành, trong đó có quy định về bỏ chế độ thuế khoán đối với hộ kinh doanh cá thể. Theo đó, chính thức bỏ thuế khoán hộ kinh doanh cá thể từ ngày 01/1/2026. Sau đây, Luật Việt An sẽ cập nhập và phân tích chi tiết về quy định mới này.

Chế độ thuế khoán là gì?

Hiện nay, hộ kinh doanh có thể nộp thuế theo phương pháp kê khai và phương pháp khoán. Theo khoản 7, 9 Điều 3 Thông tư 40/2021/TT-BTC có quy định về thuế khoán như sau:

- Phương pháp khoán là phương pháp tính thuế theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định để tính mức thuế khoán theo quy định tại Điều 51 Luật Quản lý thuế 2019.

- Mức thuế khoán là tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán do cơ quan thuế xác định theo quy định tại Điều 51 Luật Quản lý thuế 2019.

Như vậy, thuế khoán là loại thuế tính theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định, áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán.

- Phương pháp khoán được áp dụng đối với hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp nộp thuế theo phương pháp kê khai và không thuộc trường hợp nộp thuế theo từng lần phát sinh.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán (Hộ khoán) không phải thực hiện chế độ kế toán. Hộ khoán sử dụng hóa đơn lẻ phải lưu trữ và xuất trình cho cơ quan thuế các hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp khi đề nghị cấp, bán lẻ hóa đơn theo từng lần phát sinh.

- Hộ khoán đã được cơ quan thuế thông báo số thuế khoán phải nộp từ đầu năm thì hộ khoán thực hiện nộp thuế theo thông báo.

Chính thức bỏ thuế khoán hộ kinh doanh cá thể từ ngày 01/1/2026

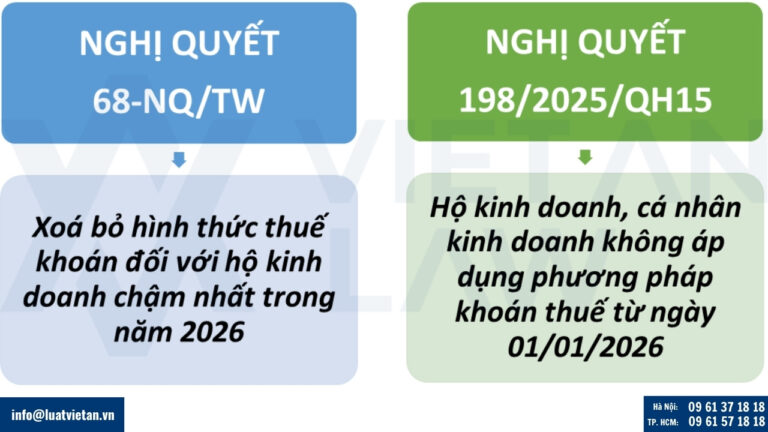

Ngày 4/5/2025, Bộ Chính trị đã ban hành Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân, trong đó, một trong những giải pháp đặt ra là “Xoá bỏ hình thức thuế khoán đối với hộ kinh doanh chậm nhất trong năm 2026”.

Nhằm triển khai Nghị quyết 68-NQ/TW, Quốc hội đã ban hành Nghị quyết 198/2025/QH15 ngày 17/05/2025 về một số cơ chế, chính sách đặc biệt để phát triển kinh tế tư nhân. Nghị quyết này áp dụng đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và tổ chức, cá nhân khác có liên quan.

Cụ thể, tại khoản 6 Điều 10 Nghị quyết 198/2025/QH15 quy định như sau:

“Hỗ trợ thuế, phí, lệ phí

…6. Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.”

Ngoài ra, theo Nghị quyết Nghị quyết số 139/NQ-CP của Chính phủ ban hành Kế hoạch của Chính phủ triển khai Nghị quyết số 198/2025/QH15 ngày 17 tháng 5 năm 2025 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân cũng đặt ra yêu cầu với Bộ Tài chính: “Rà soát, sửa đổi, bổ sung hoặc báo cáo cấp có thẩm quyền sửa đổi, bổ sung các văn bản pháp luật liên quan về việc hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026.”

Như vậy, theo Nghị quyết 198/2025/QH15 sẽ áp dụng phương pháp khoán thuế đối với hộ kinh doanh, cá nhân kinh doanh từ ngày 01 tháng 01 năm 2026.

Tại sao quy định bỏ thuế khoán hộ kinh doanh cá thể?

Theo số liệu của Cục Thuế (Bộ Tài chính), tính đến hết tháng 3/2025, số lượng hộ, cá nhân kinh doanh đã nộp Tờ khai thuế theo hình thức khoán là 1.975.373 hộ và có 6.142 hộ nộp thuế theo hình thức kê khai. Sắp tới, số lượng hộ, cá nhân kinh doanh đưa thêm vào quản lý thuế theo hình thức kê khai thông qua triển khai bản đồ số hộ kinh doanh là 61.329 hộ kinh doanh.

Quản lý thuế từ trước đến nay là phần lớn hộ kinh doanh nộp thuế theo phương pháp khoán, tức là Cơ quan Thuế sẽ ấn định một mức doanh thu cố định cho cả năm và hộ kinh doanh nộp thuế dựa trên mức khoán này. Ưu điểm của phương pháp này là đơn giản, dễ thực hiện, phù hợp với trình độ quản lý còn hạn chế của nhiều hộ kinh doanh.

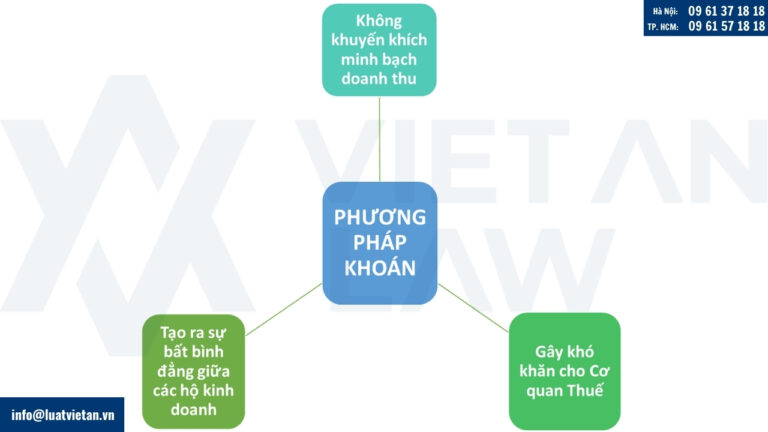

Tuy nhiên, phương pháp khoán cũng bộc lộ nhiều nhược điểm như:

- Không khuyến khích minh bạch doanh thu: Bởi hộ kinh doanh có thể khai thấp hơn doanh thu thực tế để giảm mức thuế khoán;

- Gây khó khăn cho Cơ quan Thuế: Trong việc kiểm soát doanh thu, dễ dẫn đến thất thu ngân sách;

- Tạo ra sự bất bình đẳng giữa các hộ kinh doanh: Bởi có thể có những hộ kinh doanh có doanh thu thực tế cao hơn nhiều so với mức khoán, nhưng vẫn nộp thuế ít hơn so với những hộ kinh doanh có doanh thu thực tế thấp hơn, nhưng bị ấn định mức khoán cao.

Việc loại bỏ chế độ thuế khoán được kỳ vọng sẽ tạo ra một “cuộc cách mạng” trong quản lý thuế, góp phần đảm bảo minh bạch hóa thu nhập và chi phí, đảm bảo thực hiện nghĩa vụ thuế công bằng đối với các loại hình kinh doanh khác, tránh tình trạng thất thu thuế.

Hộ kinh doanh có doanh thu 1 tỷ đồng trở lên phải sử dụng hóa đơn điện tử từ ngày 01/06/2025

Nhằm khắc phục những bất cập trong phương pháp thu thuế khoán, theo Điều 11 Nghị định 123/2020/NĐ-CP được sửa đổi bởi khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP quy định về hóa đơn điện tử khởi tạo từ máy tính tiền, từ ngày 01/6/2025, các hộ kinh doanh có:

- Doanh thu từ 1 tỷ đồng/năm trở lên và;

- Doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác); ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim, dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam)

Thì bắt buộc phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối với cơ quan thuế.

- Chính sách này được xem là bước ngoặt quan trọng trong công tác hiện đại hóa quản lý thuế, không chỉ nâng cao hiệu quả thu ngân sách mà còn thúc đẩy quá trình số hóa, minh bạch hóa và bình đẳng hóa môi trường kinh doanh trong khu vực kinh tế hộ cá thể.

- Việc sử dụng hóa đơn điện tử không còn là lựa chọn tự nguyện mà đã trở thành yêu cầu bắt buộc. Đặc biệt, hóa đơn phải được lập ngay tại thời điểm bán hàng hoặc cung cấp dịch vụ, thu tiền – thay vì dồn vào cuối ngày như trước đây.

- Đây còn là bước đệm cho định hướng dài hạn, khi toàn bộ hộ kinh doanh sẽ dần chuyển sang phương pháp kê khai thuế, đúng theo nguyên tắc “tự khai – tự nộp”, phản ánh sát thực doanh thu, hạn chế gian lận và bất cập từ cơ chế khoán.

Bỏ thuế khoán đối với hộ, cá nhân kinh doanh thì sẽ nộp thuế theo phương pháp nào?

Trong trường hợp bỏ thuế khoán, hộ hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai được quy định tại Điều 5 Thông tư 40/2021/TT-BTC như sau:

- Phương pháp kê khai áp dụng đối với hộ kinh doanh, cá nhân kinh doanh quy mô lớn; và hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện khai thuế theo tháng trừ trường hợp hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh và hộ kinh doanh, cá nhân kinh doanh đáp ứng các tiêu chí khai thuế theo quý và lựa chọn khai thuế theo quý theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu xác định doanh thu tính thuế không phù hợp thực tế thì cơ quan thuế thực hiện ấn định doanh thu tính thuế theo quy định tại Điều 50 Luật Quản lý thuế 2019.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai không phải quyết toán thuế.

Trên đây là tư vấn về chính thức bỏ thuế khoán hộ kinh doanh cá thể từ ngày 01/1/2026. Qúy khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp lý về thuế, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!