Điều chỉnh tăng giảm vốn điều lệ doanh nghiệp

Việc tăng, giảm vốn điều lệ ảnh hưởng lớn đến hoạt động kinh doanh của doanh nghiệp. Căn cứ vào tình hình hoạt động của doanh nghiệp trong từng giai đoạn hoặc có sự thay đổi thêm hoặc bớt thành viên mà sẽ có sự điều chỉnh vốn điều lệ tương ứng. Sau đây, Luật Việt An sẽ trình bày cụ thể việc điều chỉnh tăng, giảm vốn điều lệ doanh nghiệp.

Vốn điều lệ là gì?

Căn cứ khoản 34 Điều 4 Luật Doanh nghiệp 2020, vốn điều lệ là tổng giá trị tài sản do các thành viên công ty, chủ sở hữu công ty đã góp hoặc cam kết góp khi thành lập công ty trách nhiệm hữu hạn, công ty hợp danh; là tổng mệnh giá cổ phần đã bán hoặc được đăng ký mua khi thành lập công ty cổ phần.

Điều chỉnh tăng, giảm vốn điều lệ đối với công ty trách nhiệm hữu hạn hai thành viên trở lên

Các trường hợp tăng vốn điều lệ

Công ty trách nhiệm hữu hạn hai thành viên trở lên tăng vốn điều lệ trong trường hợp sau:

- Tăng vốn góp của thành viên;

- Tiếp nhận thêm vốn góp của thành viên mới.

Các trường hợp giảm vốn điều lệ

Công ty trách nhiệm hữu hạn hai thành viên trở lên giảm vốn điều lệ trong trường hợp sau:

- Hoàn trả một phần vốn góp cho thành viên theo tỷ lệ phần vốn góp của họ trong vốn điều lệ của công ty (nếu công ty đáp ứng các điều kiện: đã hoạt động kinh doanh liên tục từ 02 năm trở lên kể từ ngày đăng ký thành lập doanh nghiệp; bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác sau khi đã hoàn trả cho thành viên);

- Công ty mua lại phần vốn góp của thành viên;

- Vốn điều lệ không được các thành viên thanh toán đầy đủ và đúng hạn khi đăng ký thành lập doanh nghiệp.

Trình tự, thủ tục thực hiện điều chỉnh tăng giảm vốn điều lệ công ty

Căn cứ khoản 4 Điều 69 Luật Doanh nghiệp 2020, công ty trách nhiệm hữu hạn hai thành viên trở lên thực hiện điều chỉnh tăng, giảm vốn điều lệ công ty như sau:

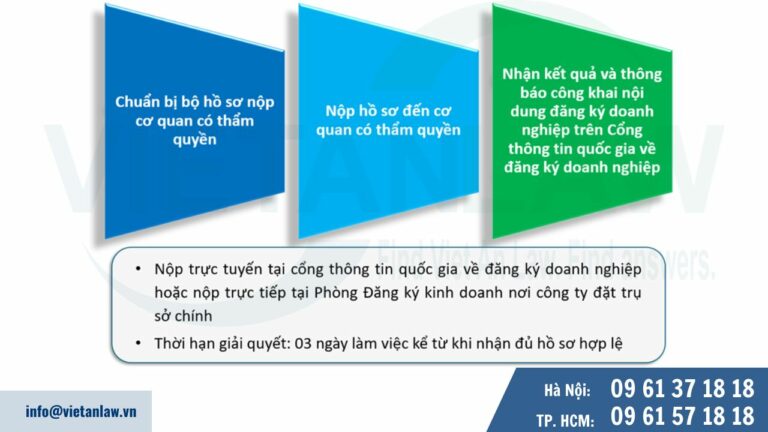

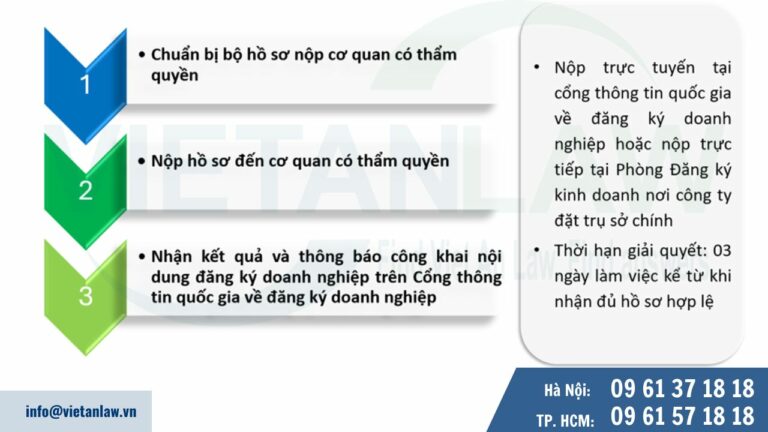

- Bước 1: Chuẩn bị bộ hồ sơ nộp cơ quan có thẩm quyền, vui lòng liên hệ Luật Việt An để được hướng dẫn chuẩn bị hồ sơ chi tiết và dịch vụ soạn thảo kèm theo.

- Bước 2: Nộp hồ sơ đến cơ quan có thẩm quyền

- Thời hạn nộp hồ sơ: 10 ngày kể từ ngày việc tăng hoặc giảm vốn điều lệ đã được thanh toán xong

- Hình thức nộp hồ sơ: Nộp trực tuyến tại cổng thông tin quốc gia về đăng ký doanh nghiệp https://dangkykinhdoanh.gov.vn/vn/Pages/Trangchu.aspx hoặc nộp trực tiếp tại Phòng Đăng ký kinh doanh nơi công ty đặt trụ sở chính

- Thời hạn giải quyết: 03 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ

- Kết quả giải quyết: Cơ quan đăng ký kinh doanh cập nhật thông tin về việc tăng hoặc giảm vốn điều lệ.

- Bước 3: Nhận kết quả và thông báo công khai nội dung đăng ký doanh nghiệp trên Cổng thông tin quốc gia về đăng ký doanh nghiệp

Lưu ý: Nếu như việc thay đổi vốn điều lệ dẫn đến số thành viên giảm còn dưới 2 thành viên hoặc tăng hơn 50 thành viên thì công ty TNHH 2 thành viên trở lên phải thực hiện thủ tục chuyển đổi loại hình doanh nghiệp sang công ty trách nhiệm hữu hạn một thành viên hoặc công ty cổ phần.

Chủ thể nào có quyền quyết định tăng hoặc giảm vốn điều lệ của công ty trách nhiệm hữu hạn hai thành viên trở lên

Căn cứ điểm b khoản 2 Điều 55 Luật Doanh nghiệp 2020 thì hội đồng thành viên có quyền quyết định tăng hoặc giảm vốn điều lệ của công ty trách nhiệm hữu hạn hai thành viên trở lên.

Điều chỉnh tăng, giảm vốn điều lệ đối với công ty trách nhiệm hữu hạn một thành viên

Các trường hợp tăng vốn điều lệ

Công ty trách nhiệm hữu hạn một thành viên tăng vốn điều lệ trong trường hợp sau:

- Chủ sở hữu công ty góp thêm vốn;

- Chủ sở hữu công ty huy động thêm vốn góp của người khác.

Các trường hợp giảm vốn điều lệ

Công ty trách nhiệm hữu hạn một thành viên giảm vốn điều lệ trong trường hợp sau:

- Hoàn trả một phần vốn góp cho chủ sở hữu công ty nếu công ty đã hoạt động kinh doanh liên tục từ 02 năm trở lên kể từ ngày đăng ký thành lập doanh nghiệp và bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác sau khi đã hoàn trả phần vốn góp cho chủ sở hữu công ty;

- Vốn điều lệ không được chủ sở hữu công ty thanh toán đầy đủ và đúng hạn sau khi đăng ký thành lập doanh nghiệp.

Trình tự, thủ tục thực hiện điều chỉnh tăng giảm vốn điều lệ công ty

Công ty trách nhiệm hữu hạn một thành viên thực hiện điều chỉnh tăng, giảm vốn điều lệ công ty như sau:

- Bước 1: Chuẩn bị bộ hồ sơ nộp cơ quan có thẩm quyền, hồ sơ gồm:

- Thông báo thay đổi nội dung đăng ký doanh nghiệp theo mẫu Phụ lục II-1 ban hành kèm theo Thông tư 01/2021/TT-BKHĐT.

- Quyết định của chủ sở hữu công ty về việc thay đổi vốn điều lệ;

- Văn bản ủy quyền cho người đi nộp hồ sơ và nhận kết quả.

- Bước 2: Nộp hồ sơ đến cơ quan có thẩm quyền

- Thời hạn nộp hồ sơ: 10 ngày kể từ ngày việc tăng hoặc giảm vốn điều lệ đã được thanh toán xong

- Hình thức nộp hồ sơ: Nộp trực tuyến tại cổng thông tin quốc gia về đăng ký doanh nghiệp https://dangkykinhdoanh.gov.vn/vn/Pages/Trangchu.aspx hoặc nộp trực tiếp tại: Phòng Đăng ký kinh doanh nơi công ty đặt trụ sở chính

- Thời hạn giải quyết: 03 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ

- Kết quả giải quyết: Cơ quan đăng ký kinh doanh cập nhật thông tin về việc tăng hoặc giảm vốn điều lệ.

- Bước 3: Nhận kết quả và thông báo công khai nội dung đăng ký doanh nghiệp trên Cổng thông tin quốc gia về đăng ký doanh nghiệp

Trường hợp tăng vốn điều lệ bằng việc huy động thêm phần vốn góp của người khác, công ty phải tổ chức quản lý theo loại hình công ty trách nhiệm hữu hạn hai thành viên trở lên hoặc công ty cổ phần thì công ty phải thực hiện đăng ký chuyển đổi loại hình doanh nghiệp theo khoản 2, khoản 4 điều 26 Nghị định 01/2021.

Lưu ý: Công ty có thể đăng ký chuyển đổi loại hình doanh nghiệp đồng thời đăng ký thay đổi nội dung đăng ký doanh nghiệp, thông báo thay đổi nội dung đăng ký doanh nghiệp.

Chủ thể nào có quyền quyết định tăng hoặc giảm vốn điều lệ của công ty trách nhiệm hữu hạn một thành viên

Căn cứ điểm h khoản 1 Điều 76 Luật Doanh nghiệp 2020 thì chủ sở hữu công ty có quyền quyết định tăng vốn điều lệ của công ty trách nhiệm hữu hạn một thành viên.

Điều chỉnh tăng, giảm vốn điều lệ đối với công ty hợp danh

Các trường hợp tăng vốn điều lệ

Công ty hợp danh tăng vốn điều lệ thông qua việc có thể tiếp nhận thêm thành viên hợp danh hoặc thành viên góp vốn.

Các trường hợp giảm vốn điều lệ

Công ty hợp danh giảm vốn điều lệ thông qua việc:

- Khai trừ thành viên góp vốn khỏi công ty

- Chấm dứt tư cách thành viên hợp danh trong trường hợp:

- Tự nguyện rút vốn khỏi công ty;

- Chết, mất tích, bị hạn chế hoặc mất năng lực hành vi dân sự, có khó khăn trong nhận thức, làm chủ hành vi;

- Bị khai trừ khỏi công ty;

- Chấp hành hình phạt tù hoặc bị Tòa án cấm hành nghề hoặc làm công việc nhất định theo quy định của pháp luật;

Trình tự, thủ tục thực hiện điều chỉnh tăng giảm vốn điều lệ công ty

Công ty hợp danh thực hiện điều chỉnh tăng, giảm vốn điều lệ công ty như sau:

- Bước 1: Chuẩn bị bộ hồ sơ nộp cơ quan có thẩm quyền, vui lòng liên hệ Luật Việt An để được hướng dẫn chuẩn bị hồ sơ chi tiết và dịch vụ soạn thảo kèm theo.

- Bước 2: Nộp hồ sơ đến cơ quan có thẩm quyền

- Thời hạn nộp hồ sơ: 10 ngày kể từ ngày việc tăng hoặc giảm vốn điều lệ đã được thanh toán xong

- Cơ quan tiếp nhận hồ sơ: Phòng Đăng ký kinh doanh nơi công ty đặt trụ sở chính

- Thời hạn giải quyết: 03 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ

- Kết quả giải quyết: Cơ quan đăng ký kinh doanh cập nhật thông tin về việc tăng hoặc giảm vốn điều lệ.

- Bước 3: Nhận kết quả và thông báo công khai nội dung đăng ký doanh nghiệp trên Cổng thông tin quốc gia về đăng ký doanh nghiệp

Chủ thể nào có quyền quyết định tăng hoặc giảm vốn điều lệ của công ty hợp danh

Căn cứ khoản 3 Điều 182 Luật Doanh nghiệp 2020 thì hội đồng thành viên công ty hợp danh có quyền quyết định các vấn đề:

- Tiếp nhận thêm thành viên mới;

- Chấp thuận thành viên hợp danh rút khỏi công ty hoặc quyết định khai trừ thành viên.

Điều chỉnh tăng, giảm vốn điều lệ đối với công ty cổ phần

Các trường hợp tăng vốn điều lệ

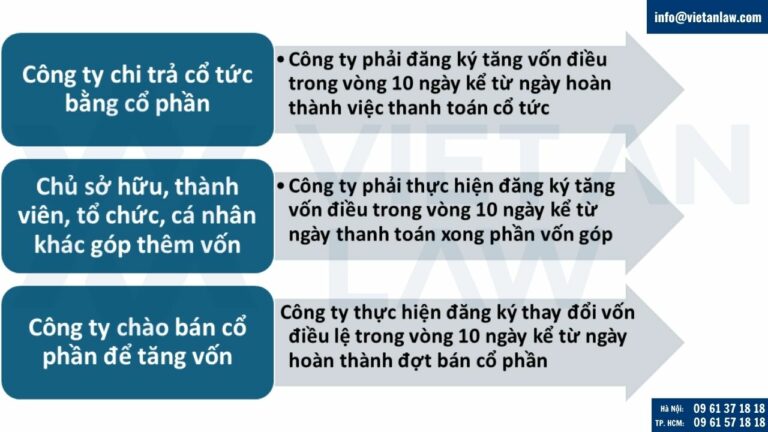

Công ty cổ phần tăng vốn điều lệ thông qua chào bán cổ phần. Chào bán cổ phần có thể thực hiện theo các hình thức sau đây:

- Chào bán cổ phần cho cổ đông hiện hữu;

- Chào bán cổ phần riêng lẻ;

- Chào bán cổ phần ra công chúng.

Các trường hợp giảm vốn điều lệ

Công ty cổ phần giảm vốn điều lệ trong trường hợp sau:

- Theo quyết định của Đại hội đồng cổ đông, công ty hoàn trả một phần vốn góp cho cổ đông theo tỷ lệ sở hữu cổ phần của họ trong công ty nếu công ty đã hoạt động kinh doanh liên tục từ 02 năm trở lên kể từ ngày đăng ký thành lập doanh nghiệp và bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác sau khi đã hoàn trả cho cổ đông;

- Công ty mua lại cổ phần đã bán;

- Vốn điều lệ không được các cổ đông thanh toán đầy đủ và đúng hạn khi đăng ký thành lập doanh nghiệp.

Trình tự, thủ tục thực hiện điều chỉnh tăng giảm vốn điều lệ công ty

Công ty cổ phần thực hiện điều chỉnh tăng, giảm vốn điều lệ công ty như sau:

- Bước 1: Chuẩn bị bộ hồ sơ nộp cơ quan có thẩm quyền, vui lòng liên hệ Luật Việt An để được hướng dẫn chuẩn bị hồ sơ chi tiết và dịch vụ soạn thảo kèm theo.

- Bước 2: Nộp hồ sơ đến cơ quan có thẩm quyền

- Thời hạn nộp hồ sơ: 10 ngày kể từ ngày việc tăng hoặc giảm vốn điều lệ đã được thanh toán xong

- Hình thức nộp hồ sơ: Nộp trực tuyến tại cổng thông tin quốc gia về đăng ký doanh nghiệp https://dangkykinhdoanh.gov.vn/vn/Pages/Trangchu.aspx hoặc nộp trực tiếp tại: Phòng Đăng ký kinh doanh nơi công ty đặt trụ sở chính

- Thời hạn giải quyết: 03 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ

- Kết quả giải quyết: Cơ quan đăng ký kinh doanh cập nhật thông tin về việc tăng hoặc giảm vốn điều lệ.

- Bước 3: Nhận kết quả và thông báo công khai nội dung đăng ký doanh nghiệp trên Cổng thông tin quốc gia về đăng ký doanh nghiệp

Chủ thể nào có quyền quyết định tăng hoặc giảm vốn điều lệ của công ty cổ phần

Căn Điều 112, Điều 138 Luật Doanh nghiệp 2020 thì đại hội đồng cổ đông có quyền quyết định hoàn trả một phần vốn góp cho cổ đông theo tỷ lệ sở hữu cổ phần của họ trong công ty, quyết định loại cổ phần và tổng số cổ phần của từng loại được quyền chào bán.

Lưu ý cho doanh nghiệp khi điều chỉnh tăng, giảm vốn điều lệ

- Doanh nghiệp cần thực hiện công bố nội dung đăng ký thay đổi vốn điều lệ tại cổng thông tin quốc gia về đăng ký doanh nghiệp trong thời hạn 30 ngày tính từ ngày nhận được giấy chứng nhận đăng ký doanh nghiệp mới. Trường hợp doanh nghiệp không thực hiện có thể bị phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng theo Điều 45 Nghị định 122/2021/NĐ-CP.

- Doanh nghiệp cần thực hiện các nghĩa vụ liên quan sau khi hoàn tất thủ tục thay đổi vốn điều lệ gồm:

- Cập nhật thông tin về vốn điều lệ trong sổ sách kế toán;

- Thông báo cho các bên liên quan (ngân hàng, khách hàng, nhà cung cấp,..) về việc thay đổi vốn điều lệ;

- Sau khi thay đổi vốn điều lệ của doanh nghiệp mà làm thay đổi mức thu thuế môn bài thì doanh nghiệp phải nộp tờ khai thuế môn bài trước ngày 31/12 cùng năm. Đối với trường hợp tăng vốn điều lệ mà làm thay đổi mức nộp thuế môn bài thì doanh nghiệp phải nộp bổ sung phần thuế môn bài.

- Doanh nghiệp đều cần phải xác định rõ ràng về mục đích của việc điều chỉnh vốn điều lệ trước khi thực hiện bất kỳ thay đổi nào.

Quý khách hàng có nhu cầu tư vấn điều chỉnh tăng, giảm vốn điều lệ doanh nghiệp, xin vui lòng liên hệ Công ty luật Việt An để được hỗ trợ tốt nhất!