Trong xu hướng hội nhập kinh tế quốc tế, Việt Nam đã và đang thu hút được nhiều dự án đầu tư trực tiếp nước ngoài (FDI). Cùng với đó, việc chuyển ngoại tệ ra nước ngoài đế thanh toán, chi trả lợi nhuận hay phục vụ hoạt động kinh doanh trở thành vấn đề quản trọng trong hoạt động của các công ty FDI. Tuy nhiên, các quy định pháp luật Việt Nam liên quan đến chuyển ngoại tệ lại có những điều kiện ràng buộc rõ ràng. Trong bài viết này, Luật Việt An sẽ làm rõ khi nào công ty FDI được phép chuyển ngoại tệ ra nước ngoài và những quy định pháp lý cụ thể.

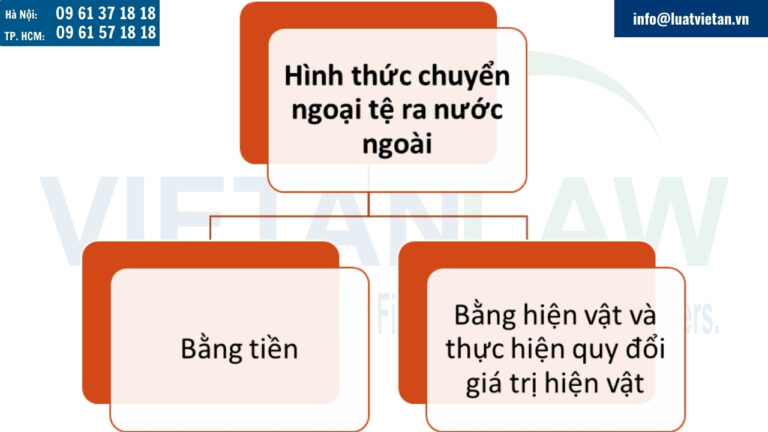

Các hình thức chuyển ngoại tệ ra nước ngoài của công ty FDI

Theo quy định tại Điều 2 Thông tư 186/2010/TT-BTC, Bộ Tài chính đã hướng dẫn cụ thể về việc chuyển lợi nhuận ra nước ngoài của tổ chức, cá nhân nước ngoài có lợi nhuận từ hoạt động đầu tư trực tiếp tại Việt Nam, theo quy định của Luật Đầu tư. Có 02 hình thức chuyển lợi nhuận như sau:

- Lợi nhuận chuyển ra nước ngoài bằng tiền theo quy định của pháp luật về quản lý ngoại hối;

- Lợi nhuận chuyển ra nước ngoài bằng hiện vật và thực hiện quy đổi giá trị hiện vật theo quy định của pháp luật về xuất nhập khẩu hàng hoá và quy định của pháp luật liên quan.

Dựa trên các quy định này, bên cạnh hình thức chuyển lợi nhuận bằng tiền, doanh nghiệp tại Việt Nam cũng có thể lựa chọn hình thức chuyển lợi nhuận bằng hiện vật. Việc này yêu cầu xác định cụ thể giá trị của hiện vật được chuyển để quy đổi thành giá trị lợi nhuận tương ứng. Doanh nghiệp tự quyết định hình thức chuyển lợi nhuận và ghi rõ trong thông báo chuyển lợi nhuận ra nước ngoài theo Điều 5 của Thông tư 186/2010/TT-BTC

Thông báo chuyển lợi nhuận ra nước ngoài phải được lập theo mẫu đính kèm Thông tư 186/2010/TT-BTC và gửi đến cơ quan thuế trực tiếp quản lý doanh nghiệp có vốn đầu tư nước ngoài.

Thông báo cần được nộp ít nhất 07 ngày làm việc trước thời điểm thực hiện chuyển lợi nhuận. Trong thông báo này, cần thể hiện rõ các thông tin về lợi nhuận được chuyển ra nước ngoài, bao gồm cả giá trị chuyển bằng tiền và hiện vật.

Khi nào công ty FDI được chuyển ngoại tệ ra nước ngoài?

Theo quy định pháp luật, các trường hợp mà công ty FDI được phép chuyển ngoại tệ ra nước ngoài bao gồm:

Thanh toán các giao dịch thương mại

Theo khoản 1 Điều 6 Nghị định 70/2014/NĐ-CP, các doanh nghiệp FDI được phép chuyển ngoại tệ ra nước ngoài để thanh toán các giao dịch hàng hóa, dịch vụ nhập khẩu. Việc thanh toán phải thông qua tài khoản ngoại tệ tại Việt Nam

Tuy nhiên, các giao dịch này phải đáp ứng các điều kiện sau:

- Thông qua tài khoản ngoại tệ tại Việt Nam: Doanh nghiệp FDI phải mở tài khoản ngoại tệ tại một ngân hàng được phép hoạt động tại Việt Nam. Toàn bộ giao dịch thanh toán ngoại tệ phải được thực hiện thông qua tài khoản này, đảm bảo minh bạch và đúng quy trình.

- Phù hợp với hợp đồng thương mại: Việc chuyển tiền phải dựa trên các hợp đồng thương mại hợp pháp, được ký kết giữa doanh nghiệp FDI và các đối tác nước ngoài.

Chuyển lợi nhuận và thu nhập hợp pháp

Các doanh nghiệp FDI được chuyển phần lợi nhuận còn lại sau khi hoàn tất nghĩa vụ thuế đền nước ngoài. Điều này chỉ áp dụng khi doanh nghiệp đã thanh toán đủ các khoản thuế và nghĩa vụ tài chính khác tại Việt Nam theo thông tư 186/2010/TT-BTC của Bộ Tài chính và các văn bản pháp luật liên quan.

Hoàn trả vốn đầu tư

Trong trường hợp doanh nghiệp FDI chấm dứt hoạt động đầu tư hoặc chuyển nhượng dự án, phần vốn đã đầu tư có thể được chuyển ra nước ngoài.

Theo quy định tại Điều 66 Luật Đầu tư 2020 nhà đầu tư được chuyển vốn đầu tư ra nước ngoài để thực hiện hoạt động đầu tư khi đáp ứng các điều kiện sau đây:

- Đã được cấp Giấy chứng nhận đăng ký đầu tư ra nước ngoài

- Hoạt động đầu tư đã được cơ quan có thẩm quyền của nước tiếp nhận đầu tư chấp thuận hoặc cấp phép. Trường hợp pháp luật của nước tiếp nhận đầu tư không quy định về việc cấp phép đầu tư hoặc chấp thuận đầu tư, nhà đầu tư phải có tài liệu chứng minh quyền hoạt động đầu tư tại nước tiếp nhận đầu tư;

- Có tài khoản vốn

Chuyển tiền lương, thưởng, và các khoản thu nhập hợp pháp

Các doanh nghiệp FDI được chuyển ngoại tệ để thanh toán các chi phí hợp lý khác như: trả lương cho chuyên gia nước ngoài, chi phí địa điểm hay chuyển giao công nghệ.

Theo Điều 9 Nghị định 70/2014/NĐ-CP thì trường hợp có nhu cầu chuyển các nguồn thu hợp pháp bằng đồng Việt Nam từ hoạt động đầu tư trực tiếp tại Việt Nam ra nước ngoài, nhà đầu tư nước ngoài được mua ngoại tệ tại tổ chức tín dụng được phép và chuyển ra nước ngoài trong thời hạn 30 (ba mươi) ngày làm việc, kể từ ngày mua được ngoại tệ.

Thủ tục chuyển ngoại tệ ra nước ngoài

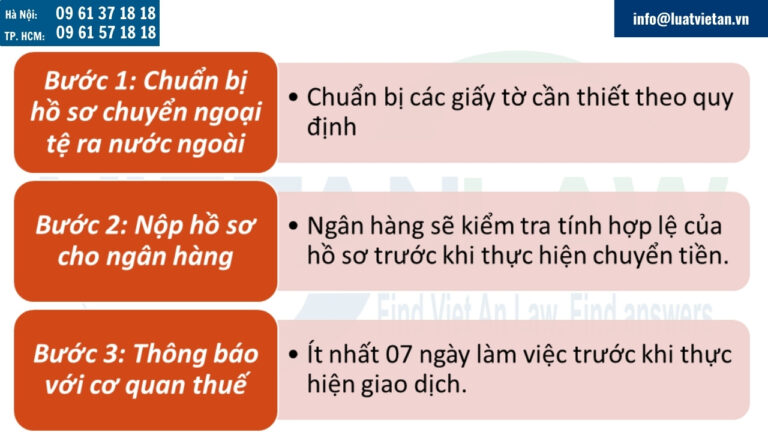

Bước 1: Chuẩn bị hồ sơ chuyển ngoại tệ ra nước ngoài

Hồ sơ bao gồm:

- Giấy đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư.

- Giấy phép hoạt động của tài khoản vốn đầu tư.

- Báo cáo tài chính kiểm toán (trong trường hợp chuyển lợi nhuận).

- Xác nhận của cơ quan thuế về việc hoàn thành nghĩa vụ thuế.

Bước 2: Nộp hồ sơ cho ngân hàng

Nộp toàn bộ hồ sơ cho ngân hàng nơi doanh nghiệp mở tài khoản vốn đầu tư hoặc tài khoản thanh toán để thực hiện giao dịch. Ngân hàng sẽ kiểm tra tính hợp lệ của hồ sơ trước khi thực hiện chuyển tiền.

Bước 3: Thông báo với cơ quan thuế

Trong trường hợp chuyển lợi nhuận ra nước ngoài, doanh nghiệp phải gửi Thông báo chuyển lợi nhuận ra nước ngoài cho cơ quan thuế quản lý trực tiếp, ít nhất 07 ngày làm việc trước khi thực hiện giao dịch.

Thời gian xử lý: Thời gian xử lý giao dịch phụ thuộc vào tính đầy đủ và hợp lệ của hồ sơ. Nếu hồ sơ đầy đủ, ngân hàng thường xử lý trong vòng 3-5 ngày làm việc.

Một số câu hỏi thường gặp khi công ty FDI chuyển ngoại tệ ra nước ngoài

Làm thế nào để giảm thiểu rủi ro khi chuyển ngoại tệ ra nước ngoài?

- Thực hiện đúng các quy định về quản lý ngoại hối và nghĩa vụ tài chính.

- Đảm bảo hồ sơ chính xác, đầy đủ theo yêu cầu.

- Chọn ngân hàng được cấp phép hoạt động ngoại hối và có kinh nghiệm trong giao dịch quốc tế.

- Tham khảo ý kiến từ chuyên gia tài chính hoặc luật sư tại Luật Việt An

Công ty FDI được phép chuyển ngoại tệ ra nước ngoài trong những trường hợp nào?

Công ty FDI được phép chuyển ngoại tệ ra nước ngoài trong các trường hợp sau:

- Chuyển lợi nhuận sau thuế về nước.

- Thanh toán các hợp đồng quốc tế (mua bán hàng hóa, dịch vụ, công nghệ, v.v.).

- Hoàn vốn đầu tư hoặc vốn pháp định khi giảm vốn hoặc chấm dứt dự án.

- Trả nợ vay nước ngoài (gốc, lãi và phí liên quan).

- Chuyển thu nhập hợp pháp của nhà đầu tư hoặc chuyên gia nước ngoài.

- Thực hiện các phán quyết của tòa án hoặc trọng tài quốc tế.

Công ty FDI có cần đăng ký tài khoản vốn đầu tư trực tiếp trước khi chuyển ngoại tệ không?

Có. Công ty FDI bắt buộc phải mở tài khoản vốn đầu tư trực tiếp tại ngân hàng được cấp phép hoạt động ngoại hối tại Việt Nam. Tài khoản này được sử dụng để thực hiện tất cả các giao dịch liên quan đến vốn đầu tư trực tiếp, bao gồm:

- Góp vốn đầu tư.

- Chuyển lợi nhuận ra nước ngoài.

- Hoàn vốn đầu tư hoặc rút vốn.

- Thanh toán các khoản vay nước ngoài liên quan đến dự án đầu tư.

Lợi nhuận có thể được chuyển ra nước ngoài hàng năm hay chỉ khi kết thúc dự án đầu tư?

Lợi nhuận có thể được chuyển ra nước ngoài hàng năm hoặc vào thời điểm mà nhà đầu tư nước ngoài thấy phù hợp, miễn là:

- Công ty đã hoàn thành quyết toán thuế và các nghĩa vụ tài chính tại Việt Nam.

- Có báo cáo tài chính kiểm toán rõ ràng xác nhận lợi nhuận.

- Đã thông báo với cơ quan thuế trước khi chuyển.

Công ty có cần trả thuế khi chuyển lợi nhuận ra nước ngoài không?

Không. Thuế thu nhập doanh nghiệp đã được tính và nộp tại Việt Nam trước khi chuyển lợi nhuận. Sau khi hoàn thành các nghĩa vụ thuế tại Việt Nam, lợi nhuận chuyển ra nước ngoài không bị đánh thuế thêm theo Luật Thuế thu nhập doanh nghiệp sửa đổi 2013.

Trên đây là toàn bộ nội dung về Khi nào công ty FDI được chuyển ngoại tệ ra nước ngoài? Quý khách hàng có nhu cầu tư vấn pháp lý vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!