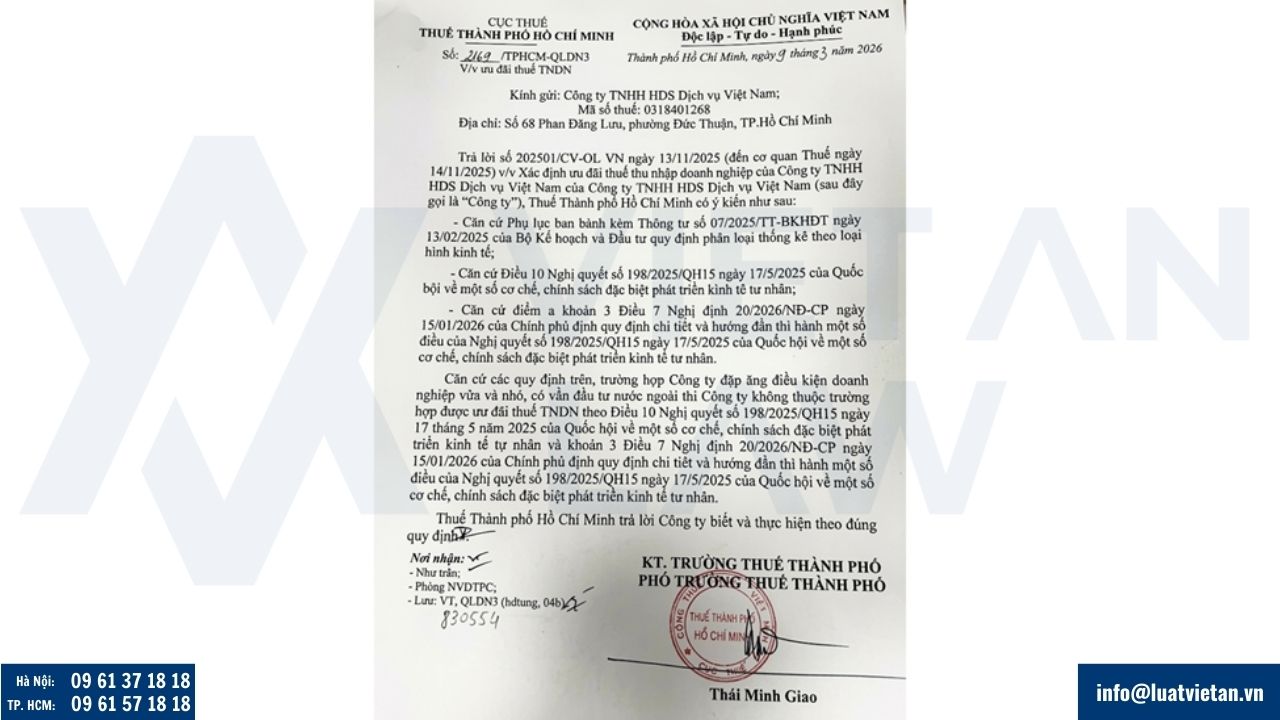

Theo Công văn 2169/TPHCM-QLDN3 (Tháng 3/2026) của Cục Thuế TP.HCM, quy định về ưu đãi thuế theo Nghị quyết 198/2025/QH15 và Nghị định 20/2026/NĐ-CP đã được làm rõ:

Các doanh nghiệp có vốn đầu tư nước ngoài (FDI) dù đáp ứng tiêu chí doanh nghiệp vừa và nhỏ (SME) vẫn không thuộc diện được hưởng ưu đãi thuế TNDN dành riêng cho phát triển kinh tế tư nhân.

Tải đầy đủ Công văn 2169 tại đây: ![]()

Luật Việt An xin gửi tới Quý khách hàng nội dung cập nhật quan trọng liên quan đến việc xác định đối tượng thụ hưởng các chính sách ưu đãi thuế theo quy định mới nhất của Quốc hội và Chính phủ. Trong bối cảnh các cơ chế đặc thù thúc đẩy khu vực kinh tế tư nhân đang được triển khai, việc phân định chính xác loại hình kinh tế đóng vai trò then chốt để doanh nghiệp thực hiện đúng nghĩa vụ và quyền lợi thuế của mình.

Công văn 2169: Quan điểm áp dụng ưu đãi TNDN của cơ quan quản lý thuế đối với doanh nghiệp FDI

Trên thực tế, Cục Thuế TP. Hồ Chí Minh đã có văn bản trả lời cụ thể tại Công văn số 2169/TPHCM-QLDN3 ngày 09/03/2026, khẳng định rõ về trường hợp này. Theo đó, cơ quan thuế xác định:

“….trường hợp Công ty đáp ứng điều kiện doanh nghiệp vừa và nhỏ, có vốn đầu tư nước ngoài thì Công ty không thuộc trường hợp được ưu đãi thuế TNDN theo Điều 10 Nghị quyết 198/2025/QH15….”

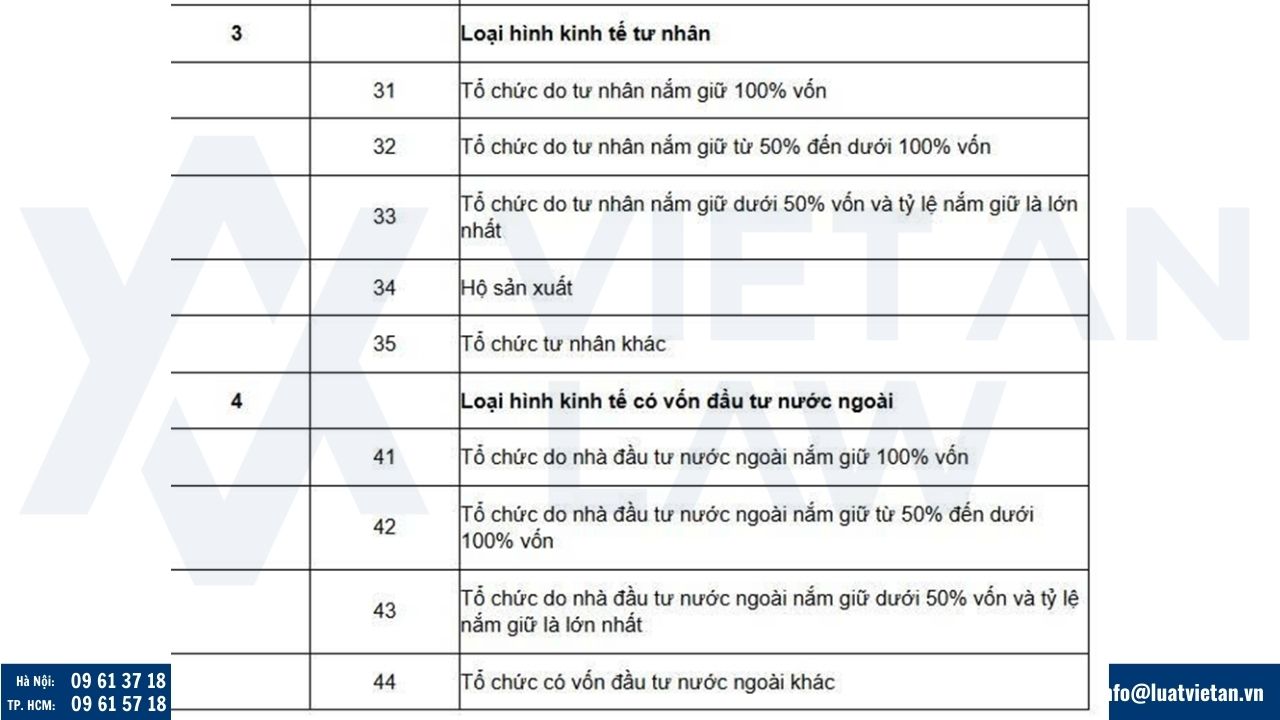

Tiêu chuẩn phân loại thống kê theo loại hình kinh tế hiện hành

Theo quy định tại Thông tư số 07/2025/TT-BKHĐT ngày 13/02/2025 của Bộ Kế hoạch và Đầu tư, hệ thống phân loại loại hình kinh tế đã được chi tiết hóa nhằm phục vụ công tác quản lý và áp dụng chính sách. Điểm đáng chú ý trong phụ lục ban hành kèm theo Thông tư này là sự tách biệt hoàn toàn giữa nhóm kinh tế tư nhân và nhóm kinh tế có vốn đầu tư nước ngoài (FDI):

- Nhóm loại hình kinh tế tư nhân (Mã số 3) bao gồm các tổ chức do cá nhân, tư nhân trong nước nắm giữ vốn ở các mức độ khác nhau hoặc các hộ sản xuất, tổ chức tư nhân khác;

- Nhóm loại hình kinh tế có vốn đầu tư nước ngoài (Mã số 4) bao gồm các tổ chức do nhà đầu tư nước ngoài nắm giữ từ dưới 50% đến 100% vốn, hoặc các hình thức có sự góp vốn của phía nước ngoài;

- Sự phân loại này dựa trên nguồn gốc sở hữu vốn, tạo ranh giới pháp lý rõ ràng cho việc áp dụng các quy định hỗ trợ đặc thù của Nhà nước đối với từng thành phần kinh tế riêng biệt.

Điều kiện thụ hưởng ưu đãi thuế TNDN theo Nghị quyết 198/2025/QH15

Nghị quyết số 198/2025/QH15 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân đã đặt ra những định hướng ưu đãi mang tính đột phá. Tuy nhiên, căn cứ vào Điều 10 của Nghị quyết này và hướng dẫn chi tiết tại điểm a khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP, đối tượng được hưởng lợi trực tiếp từ chính sách là các đơn vị thuộc “loại hình kinh tế tư nhân”.

Việc xác định doanh nghiệp có thuộc diện ưu đãi hay không không chỉ dựa trên quy mô (như doanh nghiệp vừa và nhỏ) mà phải xét đến bản chất loại hình kinh tế. Do đó, các doanh nghiệp có vốn đầu tư nước ngoài, dù đáp ứng tiêu chuẩn về doanh thu hay lao động của doanh nghiệp vừa và nhỏ, vẫn không được xếp vào nhóm “Kinh tế tư nhân” theo bảng phân loại của Thông tư 07/2025/TT-BKHĐT.

Luật Việt An khuyến nghị các doanh nghiệp FDI cần thận trọng khi tiếp cận các chính sách ưu đãi dành cho khu vực tư nhân để tránh những nhầm lẫn pháp lý không đáng có, tránh rủi ro truy thu và phạt vi phạm do hiểu sai đối tượng áp dụng.

Với bề dày kinh nghiệm trong lĩnh vực tư vấn thuế và đầu tư, Luật Việt An luôn đồng hành cùng Quý doanh nghiệp trong việc rà soát điều kiện hưởng ưu đãi và thực hiện các thủ tục pháp lý tuân thủ quy định hiện hành.