Ngày 10/12/2025, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân sửa đổi (Luật số 109/2025/QH15) với nhiều điểm thay đổi quan trọng về biểu thuế, mức miễn thuế cho hộ kinh doanh và phạm vi thu nhập chịu thuế. Lộ trình áp dụng Luật Thuế TNCN năm 2026 mới nhất là nội dung được nhiều cá nhân và doanh nghiệp đặc biệt quan tâm trong bối cảnh chính sách thuế thu nhập cá nhân có nhiều thay đổi quan trọng. Bài viết dưới đây sẽ làm rõ các điểm mới đáng chú ý và lộ trình áp dụng Luật Thuế TNCN năm 2026: Cập nhật Luật số 109/2025/QH15 mới nhất theo quy định pháp luật mới nhất.

Cơ sở pháp lý áp dụng Luật Thuế TNCN từ năm 2026

Hiệu lực của Luật Thuế TNCN số 109/2025/QH15

Trước đây, thuế thu nhập cá nhân chịu sự điều chỉnh của Luật Thuế thu nhập cá nhân năm 2007, được sửa đổi bổ sung qua các năm: 2012, 2014, 2024, 2025.

Tuy nhiên, kể từ năm 2026, hệ thống pháp luật thuế TNCN sẽ chuyển sang giai đoạn mới theo Luật Thuế thu nhập cá nhân số 109/2025/QH15.

Theo Điều 29 Luật Thuế thu nhập cá nhân số 109/2025/QH15, hiệu lực thi hành Luật Thuế thu nhập cá nhân số 109/2025/QH15 như sau:

“1. Luật này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2026, trừ trường hợp quy định tại khoản 2 Điều này.

- Các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.”

Quy định này dẫn tới việc năm 2026 là năm chuyển tiếp đặc biệt, trong đó tồn tại hai chế độ pháp luật thuế TNCN song song theo mốc thời gian.

Cập nhật lộ trình áp dụng Luật Thuế TNCN năm 2026

Lộ trình áp dụng Luật Thuế TNCN năm 2026 như sau:

Giai đoạn từ 01/01/2026 đến hết ngày 30/6/2026

Áp dụng Luật Thuế thu nhập cá nhân năm 2007, đã được sửa đổi bổ sung và các văn bản hướng dẫn

Từ ngày 01/01/2026 đến hết 30/6/2026, Luật Thuế thu nhập cá nhân năm 2007, được sửa đổi bổ sung qua các năm 2012, 2014, 2024, 2025 vẫn được áp dụng.

Cùng với đó là các văn bản hướng dẫn thi hành gồm:

- Nghị định 117/2025/NĐ-CP quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân

- Nghị định 65/2013/NĐ-CP hướng dẫn Luật thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân, được sửa đổi, bổ sung bởi Nghị định số 91/2014/NĐ-CP, Nghị định số 12/2015/NĐ-CP

- Thông tư 92/2015/TT-BTC hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh.

- Thông tư 151/2014/TT-BTC hướng dẫn thi hành Nghị định 91/2014/NĐ-CP sửa đổi, bổ sung một số điều tại Nghị định quy định về thuế do Bộ trưởng Bộ Tài chính ban hành.

- Thông tư 119/2014/TT-BTC sửa đổi Thông tư 156/2013/TT-BTC, Thông tư 111/2013/TT-BTC, Thông tư 219/2013/TT-BTC, Thông tư 08/2013/TT-BTC, Thông tư 85/2011/TT-BTC, Thông tư 39/2014/TT-BTC và Thông tư 78/2014/TT-BTC để cải cách, đơn giản thủ tục hành chính về thuế do Bộ trưởng Bộ Tài chính ban hành.

- Thông tư 111/2013/TT-BTC Hướng dẫn Luật thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành.

- Thông tư 20/2010/TT-BTC hướng dẫn thủ tục hành chính về thuế thu nhập cá nhân do Bộ Tài chính ban hành.

Lưu ý quan trọng: Doanh nghiệp không được áp dụng sớm các quy định mới của Luật 109/2025/QH15 trong giai đoạn này. Việc kê khai, khấu trừ thuế TNCN vẫn thực hiện theo quy định cũ, bảo đảm đúng kỳ tính thuế và tránh sai sót khi thanh tra, kiểm tra.

Áp dụng Luật Thuế thu nhập cá nhân số 109/2025/QH15 về thu nhập từ kinh doanh, từ tiền lương, tiền công

Mặc dù Luật 109/2025/QH15 có hiệu lực chung từ 01/7/2026, nhưng riêng quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú tại Luật Thuế thu nhập cá nhân số 109/2025/QH15 được áp dụng từ kỳ tính thuế năm 2026.

Theo đó, từ ngày 01/01/2026 (từ kỳ tính thuế năm 2026), nâng ngưỡng doanh thu không chịu thuế TNCN đối với hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỷ lệ trên doanh thu.

Quy định này có ý nghĩa lớn trong việc giảm gánh nặng thuế, hỗ trợ hộ, cá nhân kinh doanh nhỏ lẻ ngay từ năm 2026, dù luật chưa có hiệu lực toàn diện.

Từ ngày 01/07/2026 trở đi

Từ ngày 01/07/2026, Luật Thuế thu nhập cá nhân số 109/2025/QH15 sẽ chính thức có hiệu lực và được áp dụng toàn diện. Theo đó:

- Các quy định tại Luật Thuế thu nhập cá nhân năm 2007, đã được sửa đổi bổ sung cũng như các văn bản hướng dẫn thi hành sẽ hết hiệu lực.

- Toàn bộ hoạt động tính thuế, khấu trừ, kê khai và quyết toán thuế TNCN được thực hiện theo Luật 109/2025/QH15.

Các cá nhân, hộ kinh doanh và doanh nghiệp cần rà soát lại quy trình nội bộ để bảo đảm tuân thủ đúng quy định mới.

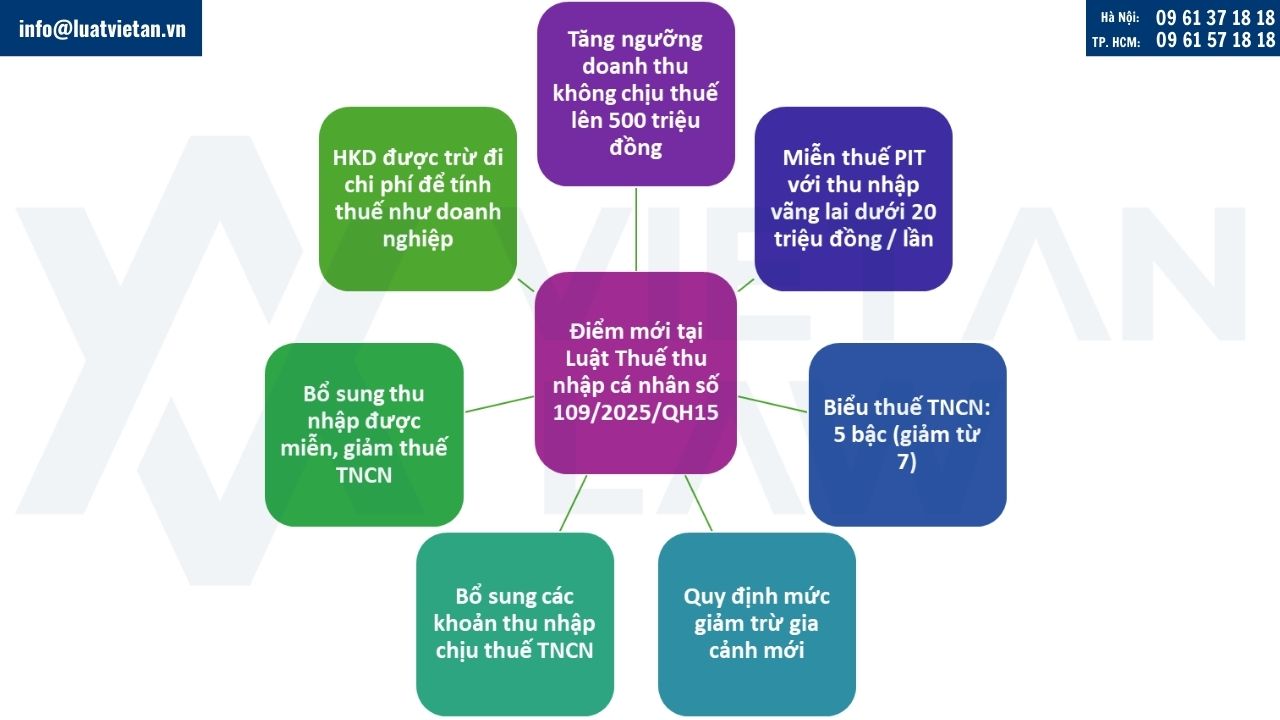

Tổng hợp một số điểm mới đáng chú ý tại Luật Thuế thu nhập cá nhân số 109/2025/QH15

Luật Thuế thu nhập cá nhân số 109/2025/QH15 là cột mốc quan trọng, đánh dấu bước đổi mới toàn diện, tích cực trong chính sách quản lý thuế thời kỳ đổi mới, làm rõ hơn khung pháp lý, giảm gánh nặng thuế cho cá nhân thu nhập thấp, hộ kinh doanh nhỏ lẻ. Trong đó, có một số điểm mới đáng chú ý:

Tổng hợp một số điểm mới đáng chú ý tại Luật Thuế thu nhập cá nhân số 109/2025/QH15

- Tăng ngưỡng doanh thu không chịu thuế TNCN từ 200 lên 500 triệu đồng;

- Nâng ngưỡng chịu thuế lên 20 triệu đồng với nhóm thu nhập tính theo từng lần phát sinh;

- Điều chỉnh biểu thuế TNCN lũy tiến từng phần từ 7 bậc xuống 5 bậc và nới rộng khoảng cách giữa các bậc;

- Bổ sung mức giảm trừ gia cảnh theo Nghị quyết 110/2025/UBTVQH15: Bản thân người nộp thuế là 15,5 triệu đồng/tháng; Mỗi người phụ thuộc là 6,2 triệu đồng/tháng;

- Bổ sung các khoản thu nhập chịu thuế TNCN như chuyển nhượng vàng miếng, tài sản số, chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”; chuyển nhượng kết quả giảm phát thải khí nhà kính, tín chỉ các bon;…

- Bổ sung thu nhập được miễn, giảm thuế TNCN, trong đó miễn thuế tiền lương thực hiện nhiệm vụ khoa học, công nghệ, làm thêm giờ, ngày không nghỉ phép;

- Hộ, cá nhân kinh doanh được trừ đi chi phí để tính thuế như doanh nghiệp đối với doanh thu năm trên mức 500 triệu đồng/năm;

Doanh nghiệp cần chuẩn bị gì từ sớm trước khi áp dụng Luật Thuế thu nhập cá nhân mới

- Cập nhật phần mềm tính lương (Payroll) để đáp ứng cách tính thuế mới;

- Xây dựng phương án tách dữ liệu thu nhập, thuế khấu trừ theo từng giai đoạn;

- Thông tin, phổ biến cho người lao động về sự thay đổi cách tính thuế, đặc biệt với các trường hợp thu nhập cao hoặc nhiều nguồn thu.

Bài toán quyết toán thuế TNCN năm 2026

Một vấn đề thực tiễn được đặt ra là: Năm 2026 áp dụng hai luật khác nhau, vậy khi quyết toán thuế vào năm 2027 sẽ xử lý thế nào?

Hiện nay, Luật 109/2025/QH15 chưa có hướng dẫn chi tiết về phương pháp quyết toán trong năm chuyển tiếp; khả năng cao sẽ tách riêng thu nhập và thuế theo từng giai đoạn, thay vì bình quân cả năm.

Vì vậy khuyến nghị, kế toán và bộ phận nhân sự nên:

- Lưu trữ dữ liệu lương, thu nhập và thuế khấu trừ tách biệt rõ ràng trước và sau ngày 01/7/2026;

- Chủ động theo dõi các văn bản hướng dẫn chuyển tiếp để kịp thời điều chỉnh.

Lộ trình áp dụng Luật Thuế TNCN năm 2026 theo Luật số 109/2025/QH15 cho thấy đây là một năm bản lề với nhiều thay đổi quan trọng, đòi hỏi cá nhân và doanh nghiệp phải đặc biệt lưu ý về thời điểm áp dụng và cách thức thực hiện. Việc hiểu đúng, áp dụng đúng từng giai đoạn không chỉ giúp bảo đảm tuân thủ pháp luật mà còn tối ưu nghĩa vụ thuế và hạn chế rủi ro phát sinh trong quá trình quyết toán.

Trên đây là những thông tin liên quan đến lộ trình áp dụng Luật Thuế TNCN năm 2026: cập nhật Luật số 109/2025/QH15 mới nhất. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn thuế, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn hỗ trợ tốt nhất!