Từ ngày 01/01/2026, mức giảm trừ gia cảnh của thuế thu nhập cá nhân được áp dụng theo quy định mới: đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng và mỗi người phụ thuộc là 6,2 triệu đồng/tháng. Luật Việt An nhận được nhiều câu hỏi thắc mắc về trả lương tháng 12 vào tháng 1/2026: Thuế TNCN áp dụng mức giảm trừ cũ hay mới? Sau đây, Luật Việt An sẽ tư vấn và giải đáp thắc mắc này cho quý khách hàng.

Trả lương tháng 12 vào tháng 1/2026: Thuế TNCN áp dụng mức giảm trừ cũ hay mới?

Căn cứ Điều 2 Nghị quyết 110/2025/UBTVQH15 quy định về hiệu lực thi hành như sau:

“Nghị quyết này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026 và áp dụng từ kỳ tính thuế năm 2026.”

Đồng thời, khoản 8 Điều 4 Luật Quản lý thuế 2025 quy định:

“Kỳ tính thuế, kỳ tính khoản thu khác là khoảng thời gian để xác định số tiền thuế, khoản thu khác phải nộp ngân sách nhà nước theo quy định của pháp luật về thuế, pháp luật về quản lý thuế và các quy định khác của pháp luật có liên quan bao gồm kỳ theo từng lần phát sinh, tháng, quý, năm hoặc kỳ quyết toán.”

Như vậy, thời điểm xác định thu nhập chịu thuế đối với tiền lương, tiền công, là thời điểm tổ chức cá nhân chi trả cho người nộp thuế.

Do đó, khi doanh nghiệp trả lương tháng 12/2025, và lương thưởng tháng 13 của năm cũ vào năm 2026, các khoản thu nhập này sẽ thuộc khoản thu nhập chịu thuế từ kỳ tính thuế năm 2026, và sẽ áp dụng mức giảm trừ khi tính thuế TNCN mới theo Nghị quyết 110/2025/UBTVQH15 (áp dụng từ ngày 01/01/2026).

Mức giảm trừ gia cảnh của thuế thu nhập cá nhân từ 01/01/2026

Theo Khoản 1 Điều 19 Luật Thuế thu nhập cá nhân năm 2007, được sửa đổi bởi Khoản 4 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012, giảm trừ gia cảnh là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công.

Giảm trừ gia cảnh gồm:

- Giảm trừ gia cảnh cho bản thân người nộp thuế và

- Giảm trừ gia cảnh cho người phụ thuộc.

Mức giảm trừ gia cảnh quy định theo từng thời kỳ được áp dụng như sau:

| Đối tượng giảm trừ | Luật Thuế TNCN năm 2007 | NQ 954/2020/ UBTVQH14 (từ ngày 01/07/2020) | NQ 110/2025/ UBTVQH15 (Từ ngày 01/01/2026) |

| Người nộp thuế | 4 tr đồng/ tháng | 11 tr đồng/ tháng | 15,5 tr đồng/ tháng |

| Mỗi người phụ thuộc | 1,6 tr đồng/ tháng | 4,4 tr đồng/ tháng | 6,2 tr đồng/ tháng |

Như vậy theo quy định hiện hành, từ ngày 01/01/2026, căn cứ Điều 1 Nghị quyết 110/2025/UBTVQH15, mức giảm trừ gia cảnh của thuế thu nhập cá nhân tiếp tục được điều chỉnh như sau:

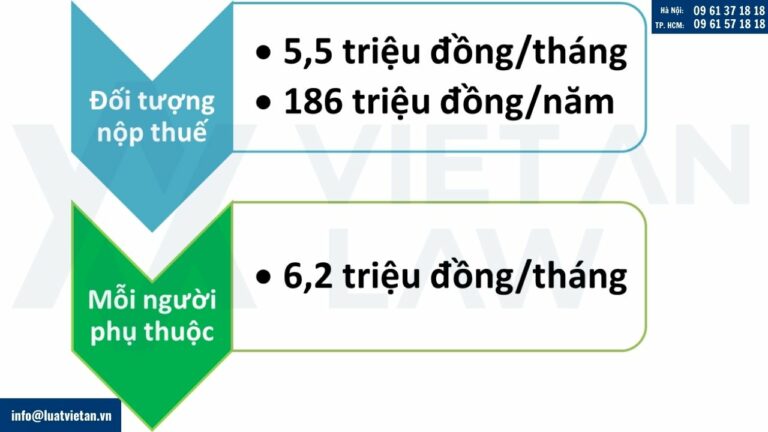

- Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Mức giảm trừ gia cảnh của thuế thu nhập cá nhân từ 01/01/2026

Theo đó, khi doanh nghiệp trả lương/ thưởng cho người lao động sau ngày 01/01/2026, mức giảm trừ khi tính thuế TNCN trên khoản thu này sẽ được tính theo mức mới áp dụng, tăng mức giảm trừ gia cảnh lên gần 41% so với mức giảm trừ trước năm 2026.

Mức giảm trừ gia cảnh mới tại Nghị quyết 110/2025/UBTVQH15 được căn cứ vào tốc độ tăng thu nhập bình quân đầu người và GDP bình quân đầu người từ 2020 đến nay (khoảng 40-42%). Việc áp dụng nâng mức giảm trừ gia cảnh mới này được cho là sẽ góp phần giảm nghĩa vụ thuế cho người nộp thuế ở mức cao hơn so với điều chỉnh theo chỉ số CPI, giúp người dân được hưởng thành quả phát triển kinh tế – xã hội.

Cách tính thu nhập tính thuế TNCN từ tiền lương tiền công

Căn cứ khoản 1 Điều 7 Thông tư 111/2013/TT-BTC, sửa đổi bởi Khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về cách tính thuế TNCN đối với thu nhập từ tiền lương tiền công như sau:

Thuế TNCN = Thu nhập tính thuế x Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế trừ – (Các khoản giảm trừ gia cảnh + Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện + Các khoản đóng góp từ thiện, nhân đạo, khuyến học).

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân 2007 như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Như vậy, thuế thu nhập cá nhân đối với thu nhập từ từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân (×) với thuế suất tương ứng của bậc thu nhập đó.

Để thuận tiện cho việc tính toán, có thể áp dụng phương pháp tính rút gọn theo phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC như sau:

| Bậc | Thu nhập tính thuế /tháng | Thuế suất | Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 5 triệu đồng (trđ) | 5% | 0 trđ + 5% TNTT | 5% TNTT |

| 2 | Trên 5 trđ đến 10 trđ | 10% | 0,25 trđ + 10% TNTT trên 5 trđ | 10% TNTT – 0,25 trđ |

| 3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15% TNTT trên 10 trđ | 15% TNTT – 0,75 trđ |

| 4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% TNTT trên 18 trđ | 20% TNTT – 1,65 trđ |

| 5 | Trên 32 trđ đến 52 trđ | 25% | 4,75 trđ + 25% TNTT trên 32 trđ | 25% TNTT – 3,25 trđ |

| 6 | Trên 52 trđ đến 80 trđ | 30% | 9,75 trđ + 30% TNTT trên 52 trđ | 30 % TNTT – 5,85 trđ |

| 7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TNTT trên 80 trđ | 35% TNTT – 9,85 trđ |

Lưu ý cách xác định người phụ thuộc để giảm trừ gia cảnh

Đối tượng được coi là người phụ thuộc

Theo khoản 3 Điều 19 Luật Thuế thu nhập cá nhân năm 2007, người phụ thuộc là người mà đối tượng nộp thuế có trách nhiệm nuôi dưỡng, bao gồm:

- Con chưa thành niên; con bị tàn tật, không có khả năng lao động;

- Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức quy định, bao gồm con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Nguyên tắc khi xác định người phụ thuộc

Theo điểm c.2 khoản 1 Điều 9, Thông tư 111/2013/TT-BTC, việc xác định người phụ thuộc phải đảm bảo nguyên tắc sau:

- Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

- Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký.

- Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

- Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Trên đây là tư vấn về việc trả lương tháng 12 vào tháng 1/2026: Thuế TNCN áp dụng mức giảm trừ cũ hay mới? Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn về thuế, hóa đơn, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!