Ngày 10/12/2025, Quốc hội đã thông qua Luật Kinh doanh bảo hiểm sửa đổi năm 2025 (Luật số 139/2025/QH15). So với Luật Kinh doanh bảo hiểm năm 2022, Luật Kinh doanh bảo hiểm sửa đổi 2025 đã sửa đổi 27 Điều, cho thấy nỗ lực tái thiết khung pháp lý theo hướng minh bạch, thực chất và tạo không gian phát triển mới cho thị trường bảo hiểm giai đoạn 2025 – 2030. Quy định mới này sẽ chính thức có hiệu lực thi hành từ ngày 01/01/2026, trừ một số quy định sẽ có hiệu lực vào 01/07/2026. Sau đây, Luật Việt An sẽ cập nhật Luật sửa đổi Luật Kinh doanh bảo hiểm 2025: Những điểm mới cần lưu ý.

Những lý do chủ yếu của việc sửa đổi Luật Kinh doanh bảo hiểm 2022

Sau hơn 2 năm thi hành, Luật Kinh doanh bảo hiểm 2022 số 08/2022/QH15 đã từng bước góp phần định hình khung pháp lý hiện đại cho thị trường bảo hiểm Việt Nam. Tuy nhiên, trước yêu cầu cấp bách về cải cách thể chế và sự thay đổi nhanh chóng của nền kinh tế, việc sửa đổi, bổ sung là bước đi tất yếu. Cụ thể:

- Thể chế hóa chủ trương Nghị quyết số 68-NQ/TW: Theo Nghị quyết số 68-NQ/TW (04/5/2025), hệ thống pháp luật bảo hiểm phải chuyển mình mạnh mẽ theo hướng minh bạch và hiện đại. Mục tiêu trọng tâm là giảm ít nhất 30% thời gian xử lý thủ tục và chi phí tuân thủ cho doanh nghiệp ngay trong năm 2025, tạo đà cho một thị trường bảo hiểm công nghệ (Insurtech) phát triển.

- Cắt giảm rào cản và đơn giản hóa thủ tục hành chính: Thực hiện nghiêm túc Nghị quyết số 158/2024/QH15 và 198/2025/QH15 của Quốc hội, việc sửa đổi tập trung vào việc loại bỏ các điều kiện kinh doanh không còn phù hợp. Đây là nỗ lực nhằm giảm gánh nặng hành chính, giải phóng nguồn lực và tạo môi trường kinh doanh thông thoáng nhất cho các doanh nghiệp bảo hiểm.

- Đảm bảo tính đồng bộ pháp luật và bảo vệ người tiêu dùng: Trong bối cảnh các luật liên quan (như Luật Các tổ chức tín dụng, Luật Đất đai…) có nhiều thay đổi, việc điều chỉnh Luật Kinh doanh bảo hiểm sẽ đảm bảo tính thống nhất của hệ thống pháp luật. Điều này không chỉ giúp bảo vệ quyền lợi người tham gia bảo hiểm tốt hơn mà còn gia tăng sức hấp dẫn, thu hút dòng vốn đầu tư bền vững từ cả trong và ngoài nước.

- Thúc đẩy kinh tế tư nhân và phát triển thị trường lành mạnh: Việc điều chỉnh lần này đóng vai trò là “cú hích” để xây dựng một thị trường bảo hiểm an toàn, bền vững, nơi các doanh nghiệp tư nhân có thể cạnh tranh bình đẳng và phát huy tối đa năng lực đổi mới sáng tạo.

Cập nhật Luật sửa đổi Luật Kinh doanh bảo hiểm 2025: Những điểm mới cần lưu ý

So với Luật Kinh doanh bảo hiểm năm 2022, Luật Kinh doanh bảo hiểm sửa đổi sửa đổi 27 điều, trong đó cắt giảm, đơn giản hóa điều kiện kinh doanh tại 9 điều liên quan đến cấp phép thành lập và hoạt động của doanh nghiệp bảo hiểm; điều kiện trước khi chính thức hoạt động; điều kiện, tiêu chuẩn đối với người quản lý, người kiểm soát; đầu tư ra nước ngoài; điều kiện hoạt động đại lý bảo hiểm; cấp phép thành lập và hoạt động của doanh nghiệp môi giới bảo hiểm và điều kiện cung cấp dịch vụ phụ trợ bảo hiểm….

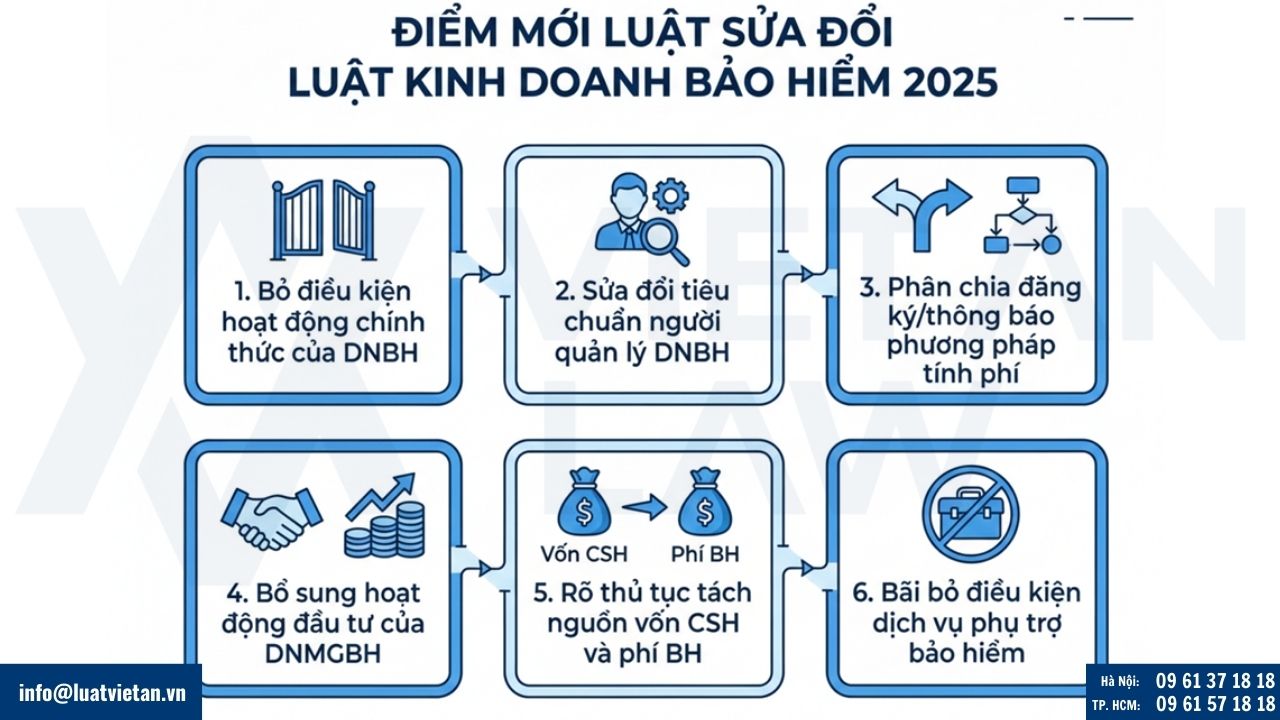

Trong đó, một số điểm mới đáng chú ý gồm:

Luật sửa đổi Luật Kinh doanh bảo hiểm 2025: Những điểm mới cần lưu ý

- Bỏ các điều kiện của doanh nghiệp bảo hiểm phải đáp ứng để chính thức hoạt động;

- Sửa đổi điều kiện tiêu chuẩn đối với người quản lý của doanh nghiệp bảo hiểm;

- Phân chia trường hợp phải đăng ký và thông báo phương pháp, cơ sở tính phí bảo hiểm;

- Bổ sung quy định mới về hoạt động đầu tư của doanh nghiệp môi giới bảo hiểm;

- Làm rõ thủ tục đăng ký hoặc thông báo nguyên tắc tách nguồn vốn chủ sở hữu và nguồn phí bảo hiểm;

- Bãi bỏ điều kiện cung cấp dịch vụ phụ trợ bảo hiểm;…

Bỏ các điều kiện của doanh nghiệp bảo hiểm phải đáp ứng để chính thức hoạt động

Trước đây, khoản 2 Điều 73 Luật Kinh doanh bảo hiểm 2022 quy định doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải đáp ứng các quy định sau đây để chính thức hoạt động:

- Vốn & Ký quỹ: Chuyển vốn từ tài khoản phong tỏa thành vốn điều lệ/vốn cấp và hoàn tất ký quỹ tại ngân hàng.

- Bộ máy & Nhân sự: Hoàn thiện cơ cấu tổ chức, hệ thống quản trị rủi ro, kiểm soát nội bộ và bổ nhiệm các nhân sự chủ chốt đã được Bộ Tài chính chấp thuận.

- Hạ tầng & Quy chế: Ban hành hệ thống quy chế nội bộ, quy trình nghiệp vụ và đảm bảo cơ sở vật chất, hệ thống công nghệ thông tin tương ứng.

- Công bố thông tin: Thực hiện đầy đủ các thủ tục công bố nội dung giấy phép.

Khoản 3 Điều 1 Luật Kinh doanh bảo hiểm sửa đổi 2025 đã thay đổi hoàn toàn cách tiếp cận này. Thay vì phải “đợi” được xác nhận đủ điều kiện, doanh nghiệp hiện nay được chủ động thực hiện các công việc chuẩn bị như:

- Hoàn tất đóng đủ vốn và ký quỹ.

- Kiện toàn bộ máy quản lý, nhân sự và các quy trình nội bộ theo đúng quy định pháp luật.

Đặc biệt, Luật đã bãi bỏ loạt điều kiện cứng nhắc phải đáp ứng trong vòng 12 tháng trước khi hoạt động, thay vào đó là trao quyền tự quyết và tự chịu trách nhiệm cho doanh nghiệp.

Như vậy quy định mới đã bỏ hàng loạt các điều kiện chính thức hoạt động của doanh nghiệp bảo hiểm trong 12 tháng mà chuyển sang hậu kiểm. Quy định mới này nhằm thực hiện Nghị quyết số 198/2025/QH15 về cắt giảm và đơn giản hóa điều kiện đầu tư kinh doanh cho doanh nghiệp. Theo đó, bỏ các điều kiện chính thức hoạt động trong 12 tháng mà chuyển sang hậu kiểm, giúp doanh nghiệp nhanh chóng gia nhập thị trường, giảm gánh nặng chi phí tuân thủ và thúc đẩy sự năng động cho toàn ngành bảo hiểm.

Sửa đổi điều kiện tiêu chuẩn đối với người quản lý của doanh nghiệp bảo hiểm

Luật mới đã phá bỏ sự cứng nhắc trong yêu cầu về bằng cấp chuyên ngành đối với Giám đốc hoặc Tổng giám đốc, người đại diện theo pháp luật của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam, mở rộng cơ hội cho các nhà điều hành có nền tảng đa dạng:

- Quy định cũ (2022): Bắt buộc có bằng Đại học chuyên ngành bảo hiểm. Nếu tốt nghiệp ngành khác, nhân sự phải sở hữu thêm chứng chỉ bảo hiểm từ các cơ sở đào tạo hợp pháp.

- Quy định mới (2025): Công nhận những nhân sự tốt nghiệp Đại học không thuộc chuyên ngành bảo hiểm nhưng đã có các môn học về bảo hiểm trong chương trình đào tạo.

Ngoài ra, đối với Chủ tịch Hội đồng quản trị, Chủ tịch Hội đồng thành viên, thành viên Hội đồng quản trị, thành viên Hội đồng thành viên, nếu như quy định trước đây yêu cầu có ít nhất “03 năm giữ vị trí là người quản lý, điều hành, kiểm soát tại doanh nghiệp hoạt động trong lĩnh vực bảo hiểm, tài chính, ngân hàng” thì quy định mới chỉ yêu cầu có ít nhất “03 năm giữ vị trí là người quản lý, điều hành, kiểm soát tại tổ chức hoạt động trực tiếp trong lĩnh vực bảo hiểm, tài chính, ngân hàng”.

Như vậy, thay vì yêu cầu chung chung là kinh nghiệm tại các “doanh nghiệp hoạt động trong lĩnh vực bảo hiểm, tài chính, ngân hàng”, luật mới nhấn mạnh nhân sự phải có ít nhất 03 năm kinh nghiệm tại các “tổ chức hoạt động trực tiếp” trong các lĩnh vực này.

Quy định này nhằm thực hiện Nghị quyết số 198/2025/QH15 về cắt giảm và đơn giản hóa điều kiện đầu tư kinh doanh cho doanh nghiệp và tháo gỡ khó khăn, vướng mắc cho doanh nghiệp về nguồn nhân lực, phù hợp với thực tế đào tạo của thị trường Việt Nam.

Phân chia trường hợp phải đăng ký và thông báo phương pháp, cơ sở tính phí bảo hiểm

Trước đây, khoản 3 Điều 87 Luật Kinh doanh bảo hiểm 2022 quy định việc đăng ký phương pháp, cơ sở tính phí bảo hiểm đối với các sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm nhân thọ, bảo hiểm sức khỏe, bảo hiểm xe cơ giới. Tuy nhiên, quy định mới tại điểm a Khoản 7 Điều 1 Luật Kinh doanh bảo hiểm sửa đổi 2025 đã sửa đổi, bổ sung làm rõ trường hợp phải đăng ký và thông báo phương pháp, cơ sở tính phí bảo hiểm:

- Đăng ký chấp thuận phương pháp, cơ sở tính phí bảo hiểm: Sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm nhân thọ, bảo hiểm sức khỏe.

- Thông báo trước khi áp dụng, thay đổi phương pháp, cơ sở tính phí bảo hiểm: Sản phẩm bảo hiểm xe cơ giới, trừ bảo hiểm trách nhiệm dân sự của chủ xe cơ giới.

Quy định này nhằm giảm thủ tục hành chính, tăng tính chủ động trong việc xây dựng và thiết kế sản phẩm của DNBH phi nhân thọ, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ. DNBH chủ động nắm bắt cơ hội phục vụ bên mua bảo hiểm. Chỉ cần quy định điều kiện để DNBH có căn cứ thực hiện, tự chịu trách nhiệm.

Doanh nghiệp bảo hiểm không phải thông báo cho Bộ Tài chính sau khi công khai thông tin

Doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải công khai các thông tin định kỳ, thường xuyên, bất thường quy định tại các điều 118, 119 và 120 của Luật Kinh doanh bảo hiểm năm 2022.

Đồng thời trong thời hạn 07 ngày làm việc kể từ ngày công khai thông tin, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam có trách nhiệm thông báo cho Bộ Tài chính về nội dung thông tin công khai (khoản 3 Điều 117 Luật Kinh doanh bảo hiểm năm 2022).

Tuy nhiên quy định này bị bãi bỏ bởi Khoản 7 Điều 2 Luật Kinh doanh bảo hiểm sửa đổi 2025. Do đó, hiện nay, doanh nghiệp bảo hiểm không phải thông báo cho Bộ Tài chính sau khi công khai thông tin. Quy định này nhằm giảm bớt các thủ tục cho DNBH, DNTBH, chi nhánh nước ngoài tại Việt Nam

Bổ sung quy định mới về hoạt động đầu tư của doanh nghiệp môi giới bảo hiểm

Khoản 11 Điều 1 Luật Kinh doanh bảo hiểm sửa đổi 2025 đã bổ sung khoản 3a vào sau khoản 3 Điều 138 như sau:

“Việc đầu tư của doanh nghiệp môi giới bảo hiểm phải bảo đảm nguyên tắc an toàn, thanh khoản, hiệu quả; tuân thủ quy định pháp luật, tự chịu trách nhiệm về hoạt động đầu tư. Doanh nghiệp môi giới bảo hiểm không được đầu tư dưới mọi hình thức cho các cổ đông, thành viên góp vốn hoặc người có liên quan với cổ đông, thành viên góp vốn theo quy định của Luật Doanh nghiệp, trừ tiền gửi tại các cổ đông, thành viên là tổ chức tín dụng.”

Trước đây, Luật Kinh doanh bảo hiểm năm 2022 và các văn bản hướng dẫn thi hành không có quy định về đầu tư đối với các doanh nghiệp môi giới bảo hiểm. Do đó, một số hoạt động đầu tư có tiềm ẩn rủi ro về việc quản lý, sử dụng vốn chủ sở hữu của các doanh nghiệp môi giới bảo hiểm và gây ảnh hưởng đến tình hình tài chính của doanh nghiệp. Việc bổ sung quy định để đảm bảo hoạt động đầu tư của doanh nghiệp môi giới bảo hiểm được an toàn và hiệu quả.

Làm rõ thủ tục đăng ký hoặc thông báo nguyên tắc tách nguồn vốn chủ sở hữu và nguồn phí bảo hiểm

Trước đây, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải đăng ký nguyên tắc với Bộ Tài chính về tách nguồn vốn chủ sở hữu và nguồn phí bảo hiểm, phân chia thặng dư (khoản 1 Điều 101 Luật Kinh doanh bảo hiểm năm 2022).

Tuy nhiên, Luật Kinh doanh bảo hiểm sửa đổi 2025 đã làm rõ thủ tục phải tiến hành trước khi thực hiện đối với tách nguồn vốn chủ sở hữu và nguồn phí bảo hiểm, phân chia thặng dư, cụ thể:

- Doanh nghiệp bảo hiểm nhân thọ: Phải đăng ký và thực hiện theo phương pháp đã được Bộ Tài chính chấp thuận;

- Doanh nghiệp bảo hiểm phi nhân thọ, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ: Phải thông báo bằng văn bản cho Bộ Tài chính;

Lĩnh vực bảo hiểm phi nhân thọ chủ yếu là sản phẩm ngắn hạn, không có giá trị hoàn lại, 60-70% phí bảo hiểm được tái bảo hiểm, việc tách nguồn vốn và nguồn phí chủ yếu chỉ phục vụ công tác quản trị doanh nghiệp. Do đó, chỉ cần yêu cầu thông báo cho Bộ Tài chính biết để lưu, theo dõi, không cần trả lời, Bộ Tài chính sẽ tăng cường hậu kiểm.

Bãi bỏ điều kiện cung cấp dịch vụ phụ trợ bảo hiểm

Bãi bỏ điều kiện cung cấp dịch vụ phụ trợ bảo hiểm

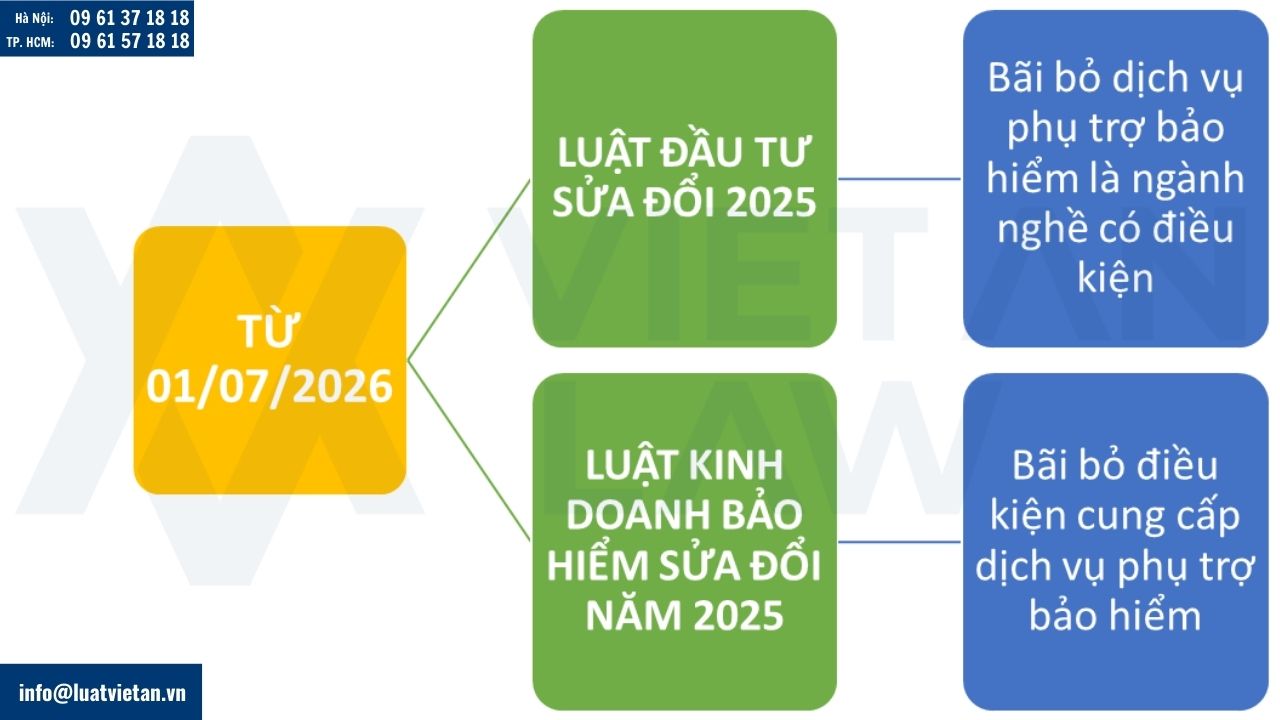

Luật Đầu tư sửa đổi năm 2025 đã cắt giảm danh mục 38 ngành nghề đầu tư kinh doanh có điều kiện, trong đó có dịch vụ phụ trợ bảo hiểm. Do đó, để đảm bảo sự thống nhất, Luật Kinh doanh bảo hiểm sửa đổi năm 2025 đã bãi bỏ các điều kiện cung cấp dịch vụ phụ trợ bảo hiểm tại Điều 143 Luật Kinh doanh bảo hiểm 2022.

Danh mục ngành nghề đầu tư kinh doanh có điều kiện mới có hiệu lực từ ngày 1/7/2026. Do đó, để bảo đảm tính đồng bộ của hệ thống pháp luật, các quy định liên quan đến việc bãi bỏ điều kiện cung cấp dịch vụ phụ trợ bảo hiểm trong Luật Kinh doanh bảo hiểm cũng được áp dụng từ ngày 1/7/2026 – cùng thời điểm Luật Đầu tư (sửa đổi) có hiệu lực.

Có thể thấy, việc thông qua Luật Kinh doanh bảo hiểm sửa đổi nhằm tháo gỡ các điểm nghẽn phát sinh trên thực tiễn, đặc biệt là yêu cầu thể chế hóa chủ trương lớn tại Nghị quyết số 68-NQ/TW và Nghị quyết số 198/2025/QH15 để tạo môi trường kinh doanh minh bạch, ổn định, khả thi và giảm tối đa chi phí tuân thủ cho doanh nghiệp.

Trên đây cập nhật Luật sửa đổi Luật Kinh doanh bảo hiểm 2025: Những điểm mới cần lưu ý. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật về bảo hiểm, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!