Ngày 30/12/2024, Chính phủ vừa ban hành Nghị định 174/2024/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm. Nghị định này quy định cụ thể các hành vi vi phạm, mức xử phạt và biện pháp khắc phục đối với các tổ chức, cá nhân hoạt động trong ngành bảo hiểm, từ đó tạo ra một khuôn khổ pháp lý chặt chẽ, giúp nâng cao tính minh bạch và sự tuân thủ các quy định của pháp luật trong lĩnh vực này. Bài viết dưới đây, Luật Việt An phân tích những điểm sáng, điểm mới của Nghị định này, giúp quý khách hiểu hơn về lĩnh vực kinh doanh bảo hiểm.

Nghị định mới đã quy định rõ hơn về hình thức xử phạt

Nghị định 174/2024/NĐ-CP đã quy định rõ hơn về hình thức cảnh cáo đối với cá nhân từ đủ 14 tuổi đến dưới 16 tuổi vi phạm thay vì chỉ quy định hình thức cảnh cáo đối với từng trường hợp như nghị định 98/2013/NĐ-CP cũ.

Ngoài ra, các biện pháp khắc phục hậu quả cũng được quy định chi tiết rõ ràng hơn. Cụ thể như sau:

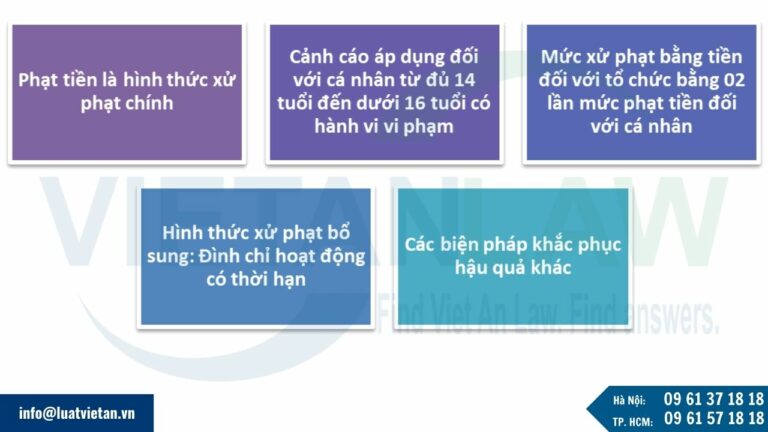

Căn cứ theo Điều 3 Nghị định 174/2024/NĐ-CP quy định về hình thức xử phạt, biện pháp khắc phục hậu quả trong lĩnh vực kinh doanh bảo hiểm như sau:

- Đối với mỗi hành vi vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm, tổ chức, cá nhân bị áp dụng hình thức xử phạt chính là phạt tiền.

- Cảnh cáo áp dụng đối với cá nhân từ đủ 14 tuổi đến dưới 16 tuổi có hành vi vi phạm quy định tại Nghị định này.

- Mức phạt tiền đối với cá nhân, tổ chức

- Mức xử phạt bằng tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân cho cùng hành vi vi phạm;

- Mức phạt tiền đối với cá nhân có hành vi vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm tối đa là 100 triệu đồng, đối với tổ chức tối đa là 200 triệu đồng.

Hình thức xử phạt bổ sung:

Đình chỉ hoạt động có thời hạn.

Biện pháp khắc phục hậu quả:

- Buộc khôi phục lại tình trạng ban đầu theo quy định

- Buộc thực hiện công bố hoặc công bố đúng quy định hoặc thông báo hoặc buộc cải chính thông tin;

- Buộc chuyên gia tính toán thực hiện đầy đủ nhiệm vụ theo quy định pháp luật; buộc doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam, tổ chức tương hỗ cung cấp bảo hiểm vi mô sử dụng chuyên gia tính toán thực hiện đầy đủ nhiệm vụ theo quy định pháp luật;

- Buộc cung cấp cho bên mua bảo hiểm các tài liệu trong quá trình giao kết của các hợp đồng bảo hiểm chưa hết thời hạn hợp đồng tại thời điểm phát hiện hành vi vi phạm;

- Buộc giải thích rõ ràng, đầy đủ cho bên mua bảo hiểm về quyền lợi bảo hiểm, điều khoản loại trừ trách nhiệm bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm của các hợp đồng bảo hiểm chưa hết thời hạn hợp đồng tại thời điểm phát hiện hành vi vi phạm;

- Buộc cung cấp cho bên mua bảo hiểm bằng chứng giao kết hợp đồng bảo hiểm của các hợp đồng bảo hiểm chưa hết thời hạn hợp đồng tại thời điểm phát hiện hành vi vi phạm;

- Buộc thông báo cho Bộ Tài chính về việc cung cấp dịch vụ, sản phẩm bảo hiểm trên môi trường mạng;

- Buộc thực hiện đúng quy định pháp luật;

- Buộc dừng sử dụng người trực tiếp thực hiện hoạt động môi giới bảo hiểm, đại lý bảo hiểm;

- Buộc nộp lại Giấy phép thành lập và hoạt động hoặc Giấy phép đặt Văn phòng đại diện nước ngoài tại Việt Nam;

- Buộc hoàn trả lại số tiền đã chiếm đoạt.

Nghị định mới quy định thêm nguyên tắc xác định mức phạt tiền cụ thể đối với một hành vi vi phạm

Căn cứ theo khoản 1, 2 Điều 5 Nghị định 174/2024/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm thì nguyên tắc xác định mức phạt tiền cụ thể đối với một hành vi vi phạm được áp dụng như sau:

- Khi xác định mức phạt tiền hoặc thời hạn đình chỉ đối với tổ chức, cá nhân vi phạm vừa có tình tiết tăng nặng, vừa có tình tiết giảm nhẹ thì được giảm trừ tình tiết tăng nặng theo nguyên tắc một tình tiết giảm nhẹ được giảm trừ một tình tiết tăng nặng.

- Mức phạt tiền cụ thể đối với một hành vi vi phạm áp dụng như sau:

- Nếu không có tình tiết giảm nhẹ, tăng nặng thì áp dụng mức trung bình của khung tiền phạt;

- Trường hợp có 01 tình tiết giảm nhẹ thì áp dụng mức trung bình giữa mức trung bình và mức tối thiểu của khung tiền phạt;

- Trường hợp có 02 tình tiết giảm nhẹ trở lên thì áp dụng mức tối thiểu của khung tiền phạt;

- Trường hợp có 01 tình tiết tăng nặng thì áp dụng mức trung bình giữa mức trung bình và mức tối đa của khung tiền phạt;

- Trường hợp có 02 tình tiết tăng nặng trở lên thì áp dụng mức tối đa của khung tiền phạt.

Quy định về xử phạt vi phạm các quy định về bồi thường bảo hiểm, trả tiền bảo hiểm

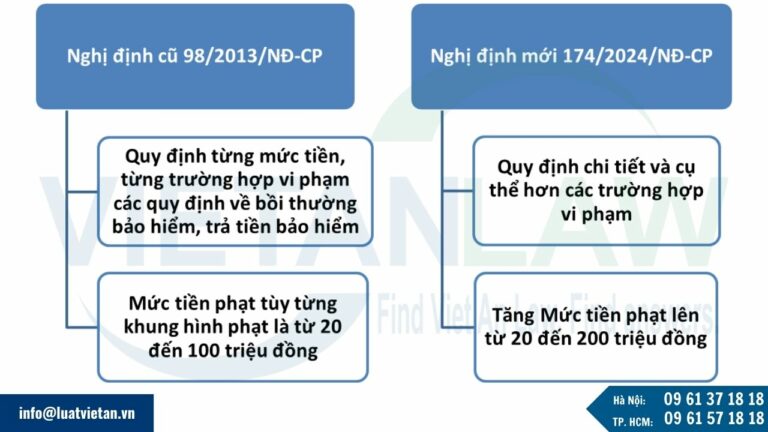

So với nghị định cũ là nghị định 98/2013/NĐ-CP, thì Nghị định 174/2024//NĐ-CP đã quy định rõ hơn về các hành vi đã vi phạm các quy định về bồi thường bảo hiểm, trả tiền bảo hiểm. Bên cạnh đó, số tiền phạt cho các hành vi vi phạm cũng tăng hơn.

Theo Điều 15 Nghị định 174/2024//NĐ-CP quy định rất rõ như sau: Hành vi thông đồng với người thụ hưởng quyền lợi bảo hiểm để giải quyết bồi thường bảo hiểm, trả tiền bảo hiểm trái pháp luật; hành vi giả mạo tài liệu, cố ý làm sai lệch thông tin để từ chối bồi thường, trả tiền bảo hiểm khi sự kiện bảo hiểm đã xảy ra; hành vi giả mạo tài liệu, cố ý làm sai lệch thông tin trong hồ sơ yêu cầu bồi thường, trả tiền bảo hiểm; hành vi tự gây thiệt hại về tài sản, sức khỏe của mình để hưởng quyền lợi bảo hiểm trừ trường hợp luật quy định khác mà chưa đến mức truy cứu trách nhiệm hình sự bị phạt tiền. Cụ thể như sau:

- Phạt tiền từ 20 triệu đến 40 triệu đồng đối với một trong các hành vi vi phạm mà số tiền chiếm đoạt dưới 10 triệu đồng hoặc gây thiệt hại dưới 20 triệu đồng;

- Phạt tiền từ 40 triệu đến 60 triệu đồng đối với một trong các hành vi vi phạm mà số tiền chiếm đoạt từ 10 triệu đến dưới 15 triệu đồng hoặc gây thiệt hại từ 20 triệu đến dưới 30 triệu đồng;

- Phạt tiền từ 80 triệu đến 100 triệu đồng đối với một trong các hành vi vi phạm mà số tiền chiếm đoạt từ 15 triệu đến dưới 20 triệu đồng hoặc gây thiệt hại từ 30 triệu đến dưới 50 triệu đồng.

- Phạt tiền từ 160 triệu đến 200 triệu đồng đối với một trong các hành vi vi phạm về gian lận trong kinh doanh bảo hiểm của pháp nhân thương mại thực hiện một trong các hành vi quy định mà số tiền chiếm đoạt dưới 200 triệu đồng hoặc gây thiệt hại dưới 400 triệu đồng hoặc chưa đến mức truy cứu trách nhiệm hình sự.

Mức phạt nặng hơn cho hành vi không giải thích rõ về quyền lợi, điều khoản loại trừ trách nhiệm bảo hiểm

- Nghị định cũ chỉ quy định rất chung vấn đề vi phạm về giải thích quyền lợi của bảo hiểm là: “Không cung cấp đầy đủ thông tin liên quan đến hợp đồng bảo hiểm, không giải thích các điều kiện, điều khoản bảo hiểm cho bên mua bảo hiểm khi giao kết hợp đồng bảo hiểm”

- Tuy nhiên, theo khoản 2, 3 Điều 16 Nghị định 174/2024/NĐ-CP đã quy định rất rõ về hành vi này như sau: “Không giải thích rõ ràng, đầy đủ cho bên mua bảo hiểm về quyền lợi bảo hiểm, điều khoản loại trừ trách nhiệm bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm khi giao kết hợp đồng bảo hiểm theo quy định của pháp luật”

Điều này cho thấy, Chính phủ đã xây dựng Nghị định theo những vụ việc thực tiễn. Khi thực tế, rất nhiều những công ty bảo hiểm, nhân viên bảo hiểm đã né tránh những trách nhiệm loại trừ của bảo hiểm, khiến người mua bảo hiểm khó có thể hiểu rõ được hợp đồng bao hiểm

Ngoài ra, biện pháp khắc phục hậu quả cũng quy định rõ ràng hơn về điều này:

- Buộc cung cấp cho bên mua bảo hiểm các tài liệu trong quá trình giao kết của các hợp đồng bảo hiểm chưa hết thời hạn hợp đồng tại thời điểm phát hiện hành vi vi phạm

- Buộc giải thích rõ ràng, đầy đủ cho bên mua bảo hiểm về quyền lợi bảo hiểm, điều khoản loại trừ trách nhiệm bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm của các hợp đồng bảo hiểm chưa hết thời hạn hợp đồng tại thời điểm phát hiện hành vi vi phạm

- Buộc cung cấp cho bên mua bảo hiểm bằng chứng giao kết hợp đồng bảo hiểm của các hợp đồng bảo hiểm chưa hết thời hạn hợp đồng tại thời điểm phát hiện hành vi vi phạm

Mức phạt tiền đối với hành vi vi phạm quy định về người quản lý doanh nghiệp môi giới bảo hiểm cao hơn

So với nghị định cũ quy định về người quản lý doanh nghiệp môi giới bảo hiểm không đáo ứng được tiêu chuẩn theo quy định của pháp luật sẽ bị phạt tiền từ 60 đến 70 triệu đồng thì Nghị định 174/2024/NĐ-CP đã quy định mức tiền phạt cao hơn là từ 140 triệu đồng đến 180 triệu đồng đối với doanh nghiệp môi giới bảo hiểm thực hiện một trong các hành vi vi phạm sau:

- Phó Giám đốc hoặc Phó Tổng Giám đốc, Kế toán trưởng, trưởng bộ phận nghiệp vụ của doanh nghiệp môi giới bảo hiểm không đáp ứng tiêu chuẩn theo quy định của pháp luật

- Chủ tịch Hội đồng quản trị, Chủ tịch Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc không đáp ứng tiêu chuẩn theo quy định của pháp luật

- Thay đổi Chủ tịch Hội đồng quản trị, Chủ tịch Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc khi chưa được Bộ Tài chính chấp thuận bằng văn bản theo quy định của pháp luật.

Nghị định 174/2024/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm sẽ có hiệu lực vào ngày 15/2/2024. Với mức phạt mới cho các hành vi vi phạm, điều này thể hiện quyết tâm của Chính phủ trong việc xử lý nghiêm các hành vi vi phạm, đảm bảo tính minh bạch và công bằng trong hoạt động bảo hiểm. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp lý liên quan, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất.