Dịch vụ kế toán được hiểu là hoạt động dịch vụ kê toán cho doanh nghiệp hoặc một đơn vị tổ chức. Dịch vụ kế toán này sẽ giải quyết hết những công việc liên quan đến tài chính, kê khai thuế, nộp thuế… một cách chính xác và uy tín. Hiện nay, các công ty nhỏ và vừa thường ưu tiên sử dụng dịch vụ kế toán thay vì thành lập một bộ phận kế toán riêng trong công ty. Do vậy, việc thành lập công ty cung cấp dịch vụ kế toán ngày càng được chú trọng, đặc biệt là các công ty của nhà đầu nước ngoài. Để thành lập đông ty kế toán có vốn đầu tư nước ngoài phải đáp ứng các điều kiện và thực hiện theo đúng quy định pháp luật, Bài viết dưới đây, Luật Việt An sẽ cung cấp cái nhìn tổng quan về nhà đầu tư nước ngoài thành lập công ty kế toán tại Việt Nam.

Điều kiện đầu tư

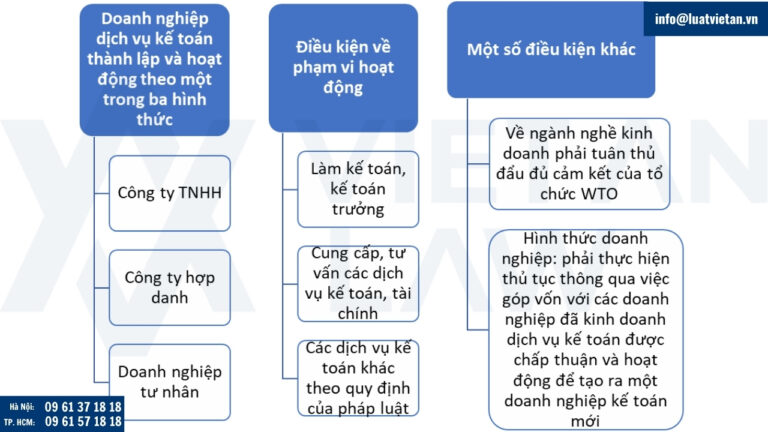

Điều kiện về hình thức doanh nghiệp

Căn cứ Điều 59, Luật Kế toán 2015 thì Doanh nghiệp dịch vụ kế toán được thành lập và hoạt động theo quy định của pháp luật với một trong ba hình thức:

- Công ty trách nhiệm hữu hạn;

- Công ty hợp danh;

- Doanh nghiệp tư nhân.

Điều kiện về phạm vi hoạt động

- Làm kế toán;

- Làm kế toán trưởng;

- Thiết lập cụ thể hệ thống kế toán cho đơn vị kế toán;

- Cung cấp và tư vấn áp dụng công nghệ thông tin về kế toán;

- Bồi dưỡng nghiệp vụ kế toán, cập nhật kiến thức kế toán;

- Tư vấn tài chính;

- Kê khai thuế;

- Các dịch vụ khác về kế toán theo quy định của pháp luật.

Các điều kiện khác

Theo Nghị định 174/2016/NĐ-CP quy định thì hành lập công ty kế toán có vốn đầu tư nước ngoài, các nhà đầu tư cần tuân thủ các điều kiện cụ thể theo quy định của pháp luật. Các điều kiện này bao gồm:

- Về ngành nghề kinh doanh, dịch vụ kế toán phải tuân thủ đầy đủ cam kết của tổ chức Thương mại Quốc tế, bao gồm hình thức đầu tư và lộ trình thực hiện đối với ngành kế toán không có sự hạn chế.

- Về hình thức doanh nghiệp, những nhà đầu tư muốn thành lập công ty kế toán có vốn đầu tư nước ngoài phải thực hiện thủ tục thông qua việc góp vốn với các doanh nghiệp kinh doanh dịch vụ kế toán đã được pháp lý chấp thuận và hoạt động trên lãnh thổ của Việt Nam để tạo ra một doanh nghiệp kế toán mới.

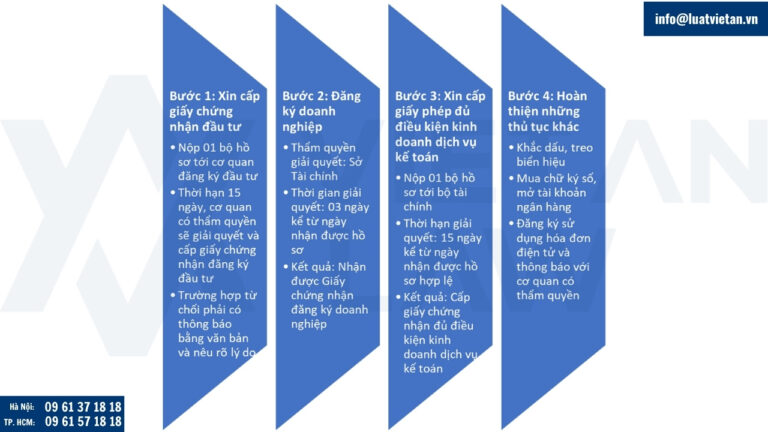

Trình tự, thủ tục thành lập công ty

Bước 1: Xin cấp giấy chứng nhận đầu tư

Nhà đầu tư xin cấp giấy chứng nhận đầu tư tại Cơ quan đăng ký đầu tư. Hồ sơ xin cấp Giấy chứng nhận đầu tư bao gồm các tài liệu:

- Văn bản đề nghị thực hiện dự án đầu tư;

- Bản sao giấy tờ chứng thực cá nhân đối với nhà đầu tư là cá nhân hoặc chứng thực tư cách pháp lý đối với thành nhà đầu tư là tổ chức;

- Đề xuất dự án đầu tư;

- Bản sao một trong các tài liệu sau: báo cáo tài chính 02 năm gần nhất của nhà đầu tư; cam kết hỗ trợ tài chính của công ty mẹ; cam kết hỗ trợ tài chính của tổ chức tài chính; bảo lãnh về năng lực tài chính của nhà đầu tư; tài liệu thuyết minh năng lực tài chính của nhà đầu tư;

- Hợp đồng BCC đối với dự án đầu tư theo hình thức hợp đồng BCC;

- Giấy ủy quyền cho Công ty luật Việt An thực hiện thủ tục đăng ký đầu tư.

Trong thời hạn 15 ngày kể từ ngày nhận được đủ hồ sơ, cơ quan đăng ký đầu tư cấp Giấy chứng nhận đăng ký đầu tư; Trường hợp từ chối phải thông báo bằng văn bản cho nhà đầu tư và nêu rõ lý do.

Bước 2: Đăng ký doanh nghiệp

Hồ sơ gồm:

- Giấy đề nghị đăng ký doanh nghiệp;

- Danh sách thành viên hoặc cổ đông công ty (nếu là công ty trách nhiệm hữu hạn hai thành viên trở lên hoặc là công ty cổ phần);

- Bản sao giấy tờ chứng thực cá nhân đối với nhà đầu tư là cá nhân hoặc chứng thực tư cách pháp lý đối với thành nhà đầu tư là tổ chức;

- Điều lệ công ty;

- Giấy ủy quyền cho Công ty luật Việt An.

Thẩm quyền giải quyết: Sở Tài chính

Trong thời hạn 03 ngày làm việc, kể từ ngày nhận hồ sơ, nếu hồ sơ hợp lệ và đầy đủ thì sở kế hoạch và đầu tư sẽ cấp giấy chứng nhận đăng ký doanh nghiệp.

Sau khi nhận giấy chứng nhận đăng ký doanh nghiệp, trong vòng 30 ngày kể từ ngày được công khai, doanh nghiệp phải thông báo công khai thông tin đăng ký kinh doanh trên Cổng thông tin quốc gia về đăng ký doanh nghiệp.

Bước 3: Xin cấp Giấy phép đủ điều kiện kinh doanh dịch vụ kế toán

Doanh nghiệp khi có đủ điều kiện theo quy định tại Điều 60 Luật kế toán năm 2015 thì làm thửu tục xin cấp Giấy phép kinh doanh dịch vụ kế toán. Hồ sơ xin cấp phép bao gồm:

- Đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

- Bản sao Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương.

- Bản sao Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán của các kế toán viên hành nghề.

- Hợp đồng lao động với doanh nghiệp kinh doanh dịch vụ kế toán của các kế toán viên hành nghề.

- Tài liệu chứng minh về vốn góp đối với công ty trách nhiệm hữu hạn.

- Điều lệ công ty đối với công ty hợp danh, công ty trách nhiệm hữu hạn.

- Văn bản cam kết chịu trách nhiệm của doanh nghiệp nước ngoài, giấy tờ chứng nhận được phép kinh doanh dịch vụ kế toán của doanh nghiệp nước ngoài đối với chi nhánh doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài tại Việt Nam.

Trong thời hạn 15 ngày, kể từ ngày nhận đủ hồ sơ hợp lệ, Bộ Tài chính cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán cho doanh nghiệp; trường hợp từ chối cấp thì phải trả lời bằng văn bản và nêu rõ lý do.

Bước 4: Hoàn thành những thủ tục khác

- Thực hiện khắc con dấu tròn pháp nhân cho doanh nghiệp theo quy định hiện hành.

- Treo biển hiệu công ty tại địa chỉ trụ sở chính đã đăng ký để đảm bảo tính hợp pháp khi cơ quan chức năng kiểm tra.

- Đăng ký mua chữ ký số và thực hiện kê khai thuế điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế.

- Mở tài khoản ngân hàng doanh nghiệp và đăng ký tài khoản đó với cơ quan thuế để phục vụ cho việc nộp thuế điện tử.

- Tiến hành mua và đăng ký sử dụng hóa đơn điện tử, bao gồm việc thông báo phát hành hóa đơn với cơ quan thuế.

- Lựa chọn chế độ kế toán và thiết lập phương thức kê khai thuế định kỳ theo tháng, quý hoặc năm, phù hợp với quy mô và loại hình doanh nghiệp.

- Đối với các ngành nghề kinh doanh có điều kiện, doanh nghiệp cần xin cấp Giấy phép đủ điều kiện hoạt động trước khi đi vào triển khai chính thức.

Một số lưu ý khi Nhà đầu tư nước ngoài thành lập công ty kế toán tại Việt Nam

- Ngành nghề kinh doanh

- Ngành nghề kinh doanh dịch vụ kế toán tại Việt Nam được quy định rõ ràng trong Luật Kế toán và các văn bản hướng dẫn. Nhà đầu tư cần tìm hiểu kỹ để đảm bảo ngành nghề đăng ký phù hợp và được phép thực hiện.

- Nhà đầu tư nước ngoài không bị hạn chế tỷ lệ sở hữu vốn trong công ty kinh doanh dịch vụ kế toán. Tuy nhiên, công ty phải có ít nhất 2 thành viên góp vốn là kế toán viên hành nghề tại Việt Nam và vốn góp của họ phải chiếm trên 50% vốn điều lệ.

- Không được sử dụng tên “kiểm toán” nếu không được cấp phép kiểm toán độc lập;

- Hoạt động phải tuân thủ chuẩn mực kế toán Việt Nam (VAS);

- Báo cáo tài chính năm phải kiểm toán bởi công ty kiểm toán được cấp phép tại Việt Nam;

- Mọi vi phạm trong hành nghề có thể bị thu hồi giấy phép, xử phạt hành chính hoặc truy cứu hình sự.

Trên đây là tư vấn của Luật Việt An về một số vấn đề pháp lý khi Nhà đầu tư nước ngoài thành lập công ty kế toán tại Việt Nam. Qúy khách hàng có thắc mắc liên quan hoặc có nhu cầu hỗ trợ pháp lý, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất.