Trong những năm gần đây, kinh doanh quần áo thời trang đang là ngành nghề được giới trẻ quan tâm, tuy nhiên để duy trì được thị phần khách hàng và phát triển sự nghiệp trong lĩnh vực này điều cần cân nhắc đầu tiên đó là xây dựng thương hiệu. Thương hiệu xuất hiện gắn liền với quá trình thành lập công ty kinh doanh. Chính vì vậy, nếu Quý khách là một nhà đầu tư đang có dự định kinh doanh quần áo thời trang thì hãy cùng Luật Việt An tìm hiểu về những quy định pháp luật hiện hành về thành lập công ty kinh doanh quần áo thời trang.

Mã ngành kinh doanh quần áo thời trang tại Việt Nam

Căn cứ Quyết định số 36/2025/QĐ-TTg về ban hành hệ thống ngành kinh tế Việt Nam, quý khách có thể lựa chọn ngành nghề kinh doanh quần áo thời trang như sau:

Mã ngành kinh doanh quần áo thời trang tại Việt Nam

Mã ngành kinh doanh quần áo thời trang tại Việt Nam

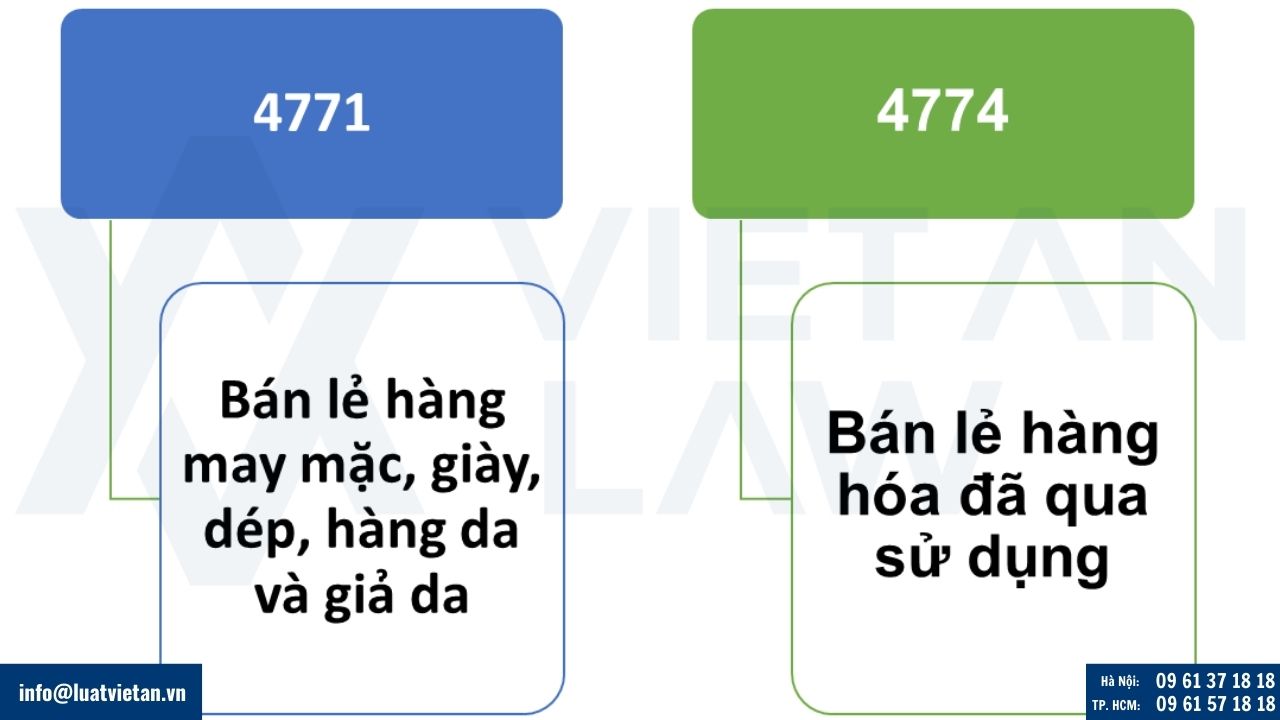

4771: Bán lẻ hàng may mặc, giày, dép, hàng da và giả da

Nhóm này gồm: Bán lẻ chuyên doanh các mặt hàng:

- Bán lẻ hàng may mặc;

- Bán lẻ hàng lông thú;

- Bán lẻ phụ kiện hàng may mặc khác như găng tay, khăn, bít tất, cà vạt, dây đeo quần…;

- Bán lẻ giày, dép;

- Bán lẻ đồ da và giả da;

- Bán lẻ hàng du lịch bằng da và giả da.

4774: Bán lẻ hàng hóa đã qua sử dụng

47741: Bán lẻ hàng may mặc đã qua sử dụng. Nhóm này gồm:

- Bán lẻ quần áo (kể cả quần áo thể thao) đã qua sử dụng;

- Bán lẻ đồ phụ trợ hàng may mặc: Khăn quàng, găng tay,… đã qua sử dụng.

47749: Bán lẻ hàng hóa khác đã qua sử dụng. Nhóm này gồm:

- Bán lẻ sách báo, truyện, tạp chí cũ, kể cả cho thuê;

- Bán lẻ đồ nội thất đã qua sử dụng;

- Bán lẻ đồ gia dụng đã qua sử dụng;

- Bán lẻ hàng đã qua sử dụng khác;

- Bán lẻ đồ cổ.

Hình thức thành lập công ty kinh doanh quần áo thời trang

Hiện nay pháp luật không quy định cụ thể loại hình doanh nghiệp khi thành lập công ty trong lĩnh vực kinh doanh quần áo thời trang. Tùy nhu cầu, điều kiện, quý khách có thể lựa chọn một trong các hình thức doanh nghiệp sau đây:

- Doanh nghiệp tư nhân

- Công ty hợp danh

- Công ty TNHH (một thành viên hoặc hai thành viên trở lên)

- Công ty cổ phần

Điều kiện tiếp cận thị trường đối với nhà đầu tư nước ngoài

Căn cứ Biểu cam kết cụ thể của Việt Nam trong WTO, dịch vụ kinh doanh quần áo thời trang có mã CPC 631+632 về dịch vụ bán lẻ, CPC 622 về dịch vụ bán buôn, CPC 621 về dịch vụ đại lý hoa hồng và được quy định như sau:

Tỷ lệ vốn góp

Nhà đầu tư nước ngoài phải thành lập liên doanh với đối tác Việt Nam và tỷ lệ vốn góp của phía nước ngoài không được vượt quá 49%. Kể từ ngày 1/1/2008, hạn chế vốn góp 49% sẽ được bãi bỏ. Kể từ ngày 1/1/2009, không hạn chế.

Hình thức cung ứng dịch vụ

- Trong vòng 03 năm kể từ ngày gia nhập, công ty có vốn đầu tư nước ngoài trong lĩnh vực kinh doanh quần áo thời trang sẽ được phép cung cấp dịch vụ đại lý hoa hồng, bán buôn và bán lẻ tất cả các sản phẩm quần áo sản xuất tại Việt Nam và các sản phẩm quần áo nhập khẩu hợp pháp vào Việt Nam.

- Việc thành lập các cơ sở bán lẻ (ngoài cơ sở thứ nhất) sẽ được xem xét trên cơ sở kiểm tra nhu cầu kinh tế (ENT). Các tiêu chí chính để kiểm tra nhu cầu kinh tế là số lượng các nhà cung cấp dịch vụ đang hiện diện trong một khu vực địa lý, sự ổn định của thị trường và và quy mô địa lý.

Như vậy hiện nay, các nhà đầu tư nước ngoài đầu tư vào lĩnh vực kinh doanh quần áo thời trang sẽ không bị hạn chế tiếp cận thị trường.

Quy trình thành lập công ty kinh doanh quần áo thời trang

Bước 1: Xin Giấy chứng nhận đăng ký đầu tư

- Đối với thành lập doanh nghiệp kinh doanh vận tải đường sắt có vốn đầu tư nước ngoài thuộc Điều 37 Luật Đầu tư 2020, cần phải xin cấp giấy chứng nhận đăng ký đầu tư

- Hồ sơ đăng ký đầu tư theo khoản 1 Điều 36 Nghị định 31/2021/NĐ-CP, được sửa đổi bởi Điểm a Khoản 12 Điều 1 Nghị định 239/2025/NĐ-CP và được gửi đến cho cơ quan đăng ký đầu tư cấp tỉnh.

- Theo khoản 3 Điều 36 Nghị định 31/2021/NĐ-CP, được sửa đổi bởi Điểm b Khoản 12 Điều 1 Nghị định 239/2025/NĐ-CP, cơ quan đăng ký đầu tư cấp Giấy chứng nhận đăng ký đầu tư cho nhà đầu tư trong thời hạn 10 ngày kể từ ngày nhận được hồ sơ hợp lệ khi dự án đáp ứng các điều kiện

Bước 2: Xin Giấy chứng nhận đăng ký doanh nghiệp

- Sau khi dự án đầu tư được cấp Giấy chứng nhận đăng ký đầu tư thì tiếp tục làm thủ tục để cấp Giấy chứng nhận đăng ký doanh nghiệp.

- Hồ sơ được quy định tại Điều 19 đến Điều 22 Luật Doanh nghiệp năm 2020 (sửa đổi năm 2025) và hướng dẫn tại Chương III Nghị định 168/2025/NĐ-CP và gửi đến cơ quan đăng ký kinh doanh cấp tỉnh.

- Cơ quan đăng ký kinh doanh cấp tỉnh xem xét tính hợp lệ của hồ sơ và cấp Giấy chứng nhận đăng ký doanh nghiệp cho doanh nghiệp trong vòng 3 ngày làm việc kể từ ngày nhận đủ hồ sơ.

Bước 3: Tiến hành thủ tục sau thành lập doanh nghiệp

Thủ tục sau thành lập doanh nghiệp

Công bố nội dung đăng ký doanh nghiệp

- Doanh nghiệp sau khi được cấp Giấy chứng nhận đăng ký doanh nghiệp phải thông báo công khai trên Cổng thông tin quốc gia về đăng ký doanh nghiệp và phải nộp phí theo quy định của pháp luật và công khai đăng ký doanh nghiệp trong vòng 30 ngày kể từ ngày công khai.

- Căn cứ Điều 45 Nghị định 122/2021/NĐ-CP, hành vi không thông báo công khai nội dung đăng ký doanh nghiệp lên Cổng thông tin quốc gia sẽ bị phạt hành chính từ 10.000.000 đến 15.000.000 và buộc phải công khai nội dung đăng ký doanh nghiệp.

Khắc dấu doanh nghiệp

Doanh nghiệp quyết định loại dấu, số lượng, hình thức và nội dung dấu của doanh nghiệp, chi nhánh, văn phòng đại diện và đơn vị khác của doanh nghiệp. Theo quy định pháp luật hiện hành doanh nghiệp kinh doanh quần áo thời trang không cần thông báo mẫu dấu đến cơ quan có thẩm quyền.

Treo bảng hiệu công ty

Doanh nghiệp phải làm bảng hiệu công ty và treo tại trước trụ sở chính, chi nhánh, văn phòng đại diện, địa điểm kinh doanh (nếu có). Trường hợp không treo biển, doanh nghiệp có thể bị cơ quan thuế đóng mã số thuế và phạt hành chính từ 30 – 50 triệu đồng theo quy định tại Khoản 2 Điều 52 Nghị định 122/2021/NĐ-CP.

Mở tài khoản ngân hàng

Doanh nghiệp cần có tài khoản ngân hàng để thuận lợi cho việc thanh toán các khoản chi phí mua hàng hóa, dịch vụ, chi phí tiền lương cho nhân viên, chi phí thuê văn phòng. Đối với những khoản từ 20 triệu đồng trở lên, doanh nghiệp bắt buộc phải được thanh toán từ tài khoản công ty thì mới được trừ thuế GTGT đầu vào và khấu trừ khi tính thuế TNDN.

Nộp hồ sơ khai thuế ban đầu

Đây là bước đầu tiên trong việc thiết lập cách thức hoạt động cho bộ máy kế toán của doanh nghiệp. Ở bước này, doanh nghiệp cần đăng ký kê khai – nộp thuế điện tử, đăng ký phương pháp trích khấu hao tài sản cố định, đăng ký hình thức kế toán và sử dụng hóa đơn với cơ quan quản lý thuế của doanh nghiệp.

Thông báo phát hành hóa đơn điện tử

Khi có nhu cầu xuất hóa đơn cho khách hàng, doanh nghiệp cần phải mua hóa đơn điện tử và làm thủ tục phát hành hóa đơn trước khi sử dụng.

Góp đủ số vốn điều lệ đã đăng ký

Theo quy định của Luật Doanh nghiệp 2020, chủ sở hữu công ty/các thành viên/cổ đông phải góp đủ số vốn đã đăng ký trong vòng 90 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp.

Lưu ý quy định mới về nghĩa vụ thuế, hóa đơn của công ty kinh doanh quần áo thời trang

Từ 01/07/2025, doanh nghiệp chỉ được khấu trừ thuế GTGT đầu vào khi thanh toán chuyển khoản

- Căn cứ tại khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024 quy định điều kiện khấu trừ thuế giá trị gia tăng đầu vào, theo đó một trong các điều kiện là “Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào”.

- Như vậy, nếu như Luật Thuế giá trị gia tăng 2008 cho phép khấu trừ thuế với giao dịch dưới 20 triệu đồng dù thanh toán bằng tiền mặt thì quy định mới từ 1/7/2025 theo Luật Thuế giá trị gia tăng 2024 là phải có “chứng từ thanh toán không dùng tiền mặt” nếu muốn được khấu trừ thuế GTGT đầu vào.

- Theo quy định tại Nghị định 181/2025/NĐ-CP hướng dẫn Luật Thuế Giá trị gia tăng 2024, quy định này áp dụng với các khoản thanh toán từ 5 triệu VND trở lên.

Chính thức xóa bỏ lệ phí môn bài từ 01/01/2026

Nghị quyết 198/2025/QH15 để hiện thực hóa chủ trương xóa bỏ lệ phí môn bài tại khoản 7 Điều 10 Nghị quyết 198/2025/QH15, Nghị quyết đưa ra quy định việc thu, nộp lệ phí môn bài sẽ được chấm dứt kể từ ngày 01/01/2026.

Các chính sách hỗ trợ thuế, phí, lệ phí tại Nghị quyết 198/2025/QH15

Căn cứ Điều 10 Nghị quyết 198/2025/QH15, ngoài việc chính thức xóa bỏ lệ phí môn bài, Nhà nước còn đặt ra những chính sách khác để giúp phát triển nền kinh tế tư nhân như:

- Miễn thuế thu nhập doanh nghiệp trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

- Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo….

Từ 01/6/2025, phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

Theo quy định tại Điều 11 Nghị định 123/2020/NĐ-CP được sửa đổi bởi khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP (có hiệu lực từ ngày 01/06/2025) về những trường hợp phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu với cơ quan thuế, doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác) phải sẽ phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền và kết nối dữ liệu với cơ quan thuế.

Một số công ty kinh doanh thời trang phổ biến hiện nay tại Việt Nam

Công ty TNHH thời trang Elise

- Từ một công ty khởi nghiệp với khát vọng đưa định vị thương hiệu thời trang mang đẳng cấp quốc tế đến gần hơn với khách hàng Việt Nam. Đến nay, với sự kiên định và bền vững, Elise đã gây dựng nên một đế chế thời trang tiên phong và không ngừng nâng cấp với định vị thương hiệu của một Công ty đa quốc gia.

- Hiện nay, ELISE là thương hiệu thời trang hàng đầu Việt Nam với 121 cửa hàng trên 63 tỉnh thành trên toàn quốc, giữ vững vị thế dẫn đầu thị trường thời trang về quy mô và tốc độ phát triển. Các sản phẩm của ELISE được sản xuất tại Việt Nam ở 3 nhà máy chính và 200 đối tác kinh doanh, tạo ra hơn 2.000 việc làm trực tiếp và hơn 1.000 việc làm gián tiếp. ELISE sở hữu hệ thống vận hành đồng bộ và phát triển đồng nhất từ thiết kế, sản xuất, phân phối đến dịch vụ khách hàng tại Việt Nam.

Công ty TNHH Thời trang và Mỹ phẩm Âu Châu

- Công ty TNHH Thời Trang và Mỹ Phẩm Âu Châu (ACFC) thành lập từ năm 2009 thuộc tập đoàn Liên Thái Bình Dương (Imex Pan Pacific – IPP Group), là nhà phân phối và quản lý các thương hiệu thời trang quốc tế hàng đầu Việt Nam.

- Với hệ thống hơn 200 cửa hàng tại các trung tâm thành phố lớn trên toàn quốc, ACFC mang sứ mệnh đưa người Việt đến gần hơn với kinh đô thời trang hàng hiệu. Các thương hiệu ACFC phân phối độc quyền tại thị trường Việt Nam như Nike, Mango, Levi’s, Gap, Old Navy, Calvin Klein, Tommy Hilfiger, Mothercare, OVS, Banana Republic, Owndays, French Connection, Parfois, Sisley, Cotton:On, Typo, Polo, Sunnies Studios, Swarovski…

Công ty cổ phần thời trang Yody

- Bắt đầu từ thương hiệu thời trang Hi5 ra đời trong năm 2009, trải qua chặng đường phát triển đầy khó khăn, Hi5 được đổi tên thành Yody vào năm 2014 với ước mơ gây dựng một thương hiệu thời trang hàng đầu thế giới.

- Yody dày công nghiên cứu chất liệu sản phẩm và cho ra mắt những dòng sản phẩm tối ưu cả về giá cả và chất lượng mang đến cho khách hàng. Đến nay, Yody cán mốc hơn 260 cửa hàng sau 9 năm thành lập và phát triển, có mặt trên 55 tỉnh thành trải dài từ Bắc và Nam. Yody có vinh hạnh được phục vụ hơn 5 triệu khách hàng Việt.

Nếu có bất kỳ vướng mắc pháp lý nào khác liên quan đến vấn đề thành lập công ty kinh doanh quần áo thời trang, xin hãy liên hệ với Luật Việt An để được tư vấn cụ thể và chi tiết hơn. Xin chân thành cảm ơn Quý khách!