Thủ tục Đăng ký kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán

Kiểm toán là ngành nghề kinh doanh có điều kiện do vậy doanh nghiệp phải được cơ quan có thẩm quyền cấp phép trước khi hoạt động kinh doanh. Việc thành lập chi nhánh không chỉ giúp doanh nghiệp kiểm toán cung cấp dịch vụ cho khách hàng ở các khu vực khác nhau, mà còn góp phần nâng cao năng lực cạnh tranh và mở rộng thị trường. Đối với chi nhánh doanh nghiệp kiểm toán trước khi kinh doanh phải thực hiện thủ tục đăng ký kinh doanh dịch vụ kiểm toán với cơ quan có thẩm quyền. Sau đây, Luật Việt An xin cung cấp đến quý khách hàng các thông tin liên quan đến thủ tục đăng ký kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán

Điều kiện chi nhánh doanh nghiệp kiểm toán được kinh doanh dịch vụ kiểm toán

Chi nhánh của doanh nghiệp kiểm toán chỉ được kinh doanh dịch vụ kiểm toán khi có đủ các điều kiện sau:

- Doanh nghiệp kiểm toán có đủ điều kiện kinh doanh dịch vụ kiểm toán

- Chi nhánh có ít nhất hai kiểm toán viên hành nghề, trong đó có giám đốc chi nhánh là kiểm toán viên hành nghề

- Kiểm toán viên đăng ký hành nghề tại chi nhánh không được đồng thời là kiểm toán viên đăng ký hành nghề tại trụ sở chính hoặc chi nhánh khác của doanh nghiệp kiểm toán;

- Được sự chấp thuận bằng văn bản của Bộ Tài chính.

Đối tượng thực hiện

Doanh nghiệp kiểm toán có trách nhiệm thực hiện thủ tục đăng ký kinh doanh dịch vụ kiểm toán cho chi nhánh trực thuộc của doanh nghiệp mình.

Cơ quan có thẩm quyền giải quyết

Doanh nghiệp kiểm toán thực hiện đăng ký kinh doanh dịch vụ kiểm toán co chi nhánh trực thuộc với Bộ Tài chính.

Hồ sơ đăng ký kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán

Hồ sơ gồm:

- Đơn đăng ký kinh doanhdịch vụ kiểm toán đối với chi nhánh doanh nghiệp kiểm toán

- Bản sao giấy chứng nhận đăng ký hoạt động chi nhánh

- Quyết định bổ nhiệm giám đốc chi nhánh

Mẫu đơn đăng ký kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán

- Đơn đăng ký kinh doanhdịch vụ kiểm toán đối với chi nhánh doanh nghiệp kiểm toán theo mẫu quy định tại Phụ lục VIII ban hành kèm theo Thông tư 203/2012/TT-BTC được sửa đổi bởi Thông tư 43/2023/TT-BTC, Thông tư 22/2024/TT-BTC

Hình thức đăng ký

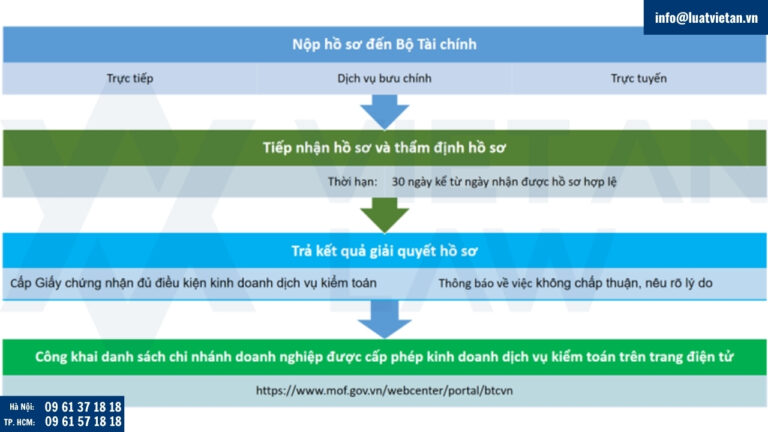

- Nộp hồ sơ trực tiếp tại bộ phận một cửa của Bộ Tài chính;

- Nộp hồ sơ qua dịch vụ bưu chính;

- Nộp trực tuyến tại cổng dịch vụ công quốc gia hoặc cổng dịch vụ công của Bộ Tài chính.

Thủ tục đăng ký kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán

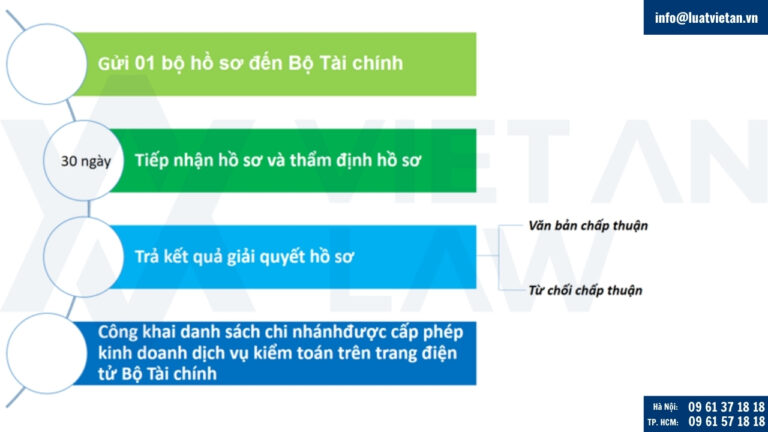

- Bước 1:Doanh nghiệp kiểm toán đăng ký cho chi nhánh được kinh doanh dịch vụ kiểm toán gửi 01 bộ hồ sơ đến Bộ Tài chính;

- Bước 2: Tiếp nhận hồ sơ và thẩm định hồ sơ;

- Thời hạn giải quyết hồ sơ: 30 ngày kể từ ngày tiếp nhận hồ sơ hợp lệ

- Bước 3: Trả kết quả giải quyết hồ sơ;

- Trường hợp hồ sơ hợp lệ: Bộ Tài chính có văn bản trả lời về việc chấp thuận cho từng chi nhánh

- Trường hợp không chấp thuận, Bộ Tài chính phải nêu rõ lý do bằng văn bản

- Bước 4: Bộ Tài chính công khai danh sách chi nhánh doanh nghiệp được cấp phép kinh doanh dịch vụ kiểm toán trên trang điện tử Bộ Tài chính

Phí, lệ phí đăng ký

Hiện nay, không có quy định về việc thu phí, lệ phí thực hiện thủ tục đăng ký kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán. Do vậy doanh nghiệp kiểm toán không phải nộp phí, lệ phí đăng ký kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán.

Chi nhánh của doanh nghiệp kiểm toán bị đình chỉ kinh doanh dịch vụ kiểm toán khi nào?

Chi nhánh của doanh nghiệp kiểm toán bị đình chỉ kinh doanh dịch vụ kiểm toán trong trường hợp sau:

- Chi nhánh của doanh nghiệp kiểm toán không bảo đảm điều kiện kinh doanh dịch vụ kiểm toán sau 03 tháng liên tục thì bị đình chỉ kinh doanh dịch vụ kiểm toán trong thời gian 03 tháng

- Doanh nghiệp kiểm toán bị đình chỉ kinh doanh dịch vụ kiểm toán thì các chi nhánh của doanh nghiệp kiểm toán đó cũng bị đình chỉ kinh doanh dịch vụ kiểm toán theo thời hạn đình chỉ của doanh nghiệp kiểm toán

Thủ tục cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán đối với chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam

Đối tượng áp dụng

Chi nhánh của doanh nghiệp kiểm toán nước ngoài kinh doanh dịch vụ kiểm toán tại Việt Nam.

Điều kiện được cấp giấy phép

- Doanh nghiệp kiểm toán nước ngoài được phép cung cấp dịch vụ kiểm toán độc lập theo quy định của pháp luật của nước nơi doanh nghiệp kiểm toán nước ngoài đặt trụ sở chính

- Có ít nhất hai kiểm toán viên hành nghề, trong đó có Giám đốc hoặc Tổng giám đốc chi nhánh

- Giám đốc hoặc Tổng giám đốc chi nhánh doanh nghiệp kiểm toán nước ngoài không được giữ chức vụ quản lý, điều hành doanh nghiệp khác tại Việt Nam

- Doanh nghiệp kiểm toán nước ngoài phải có văn bản gửi Bộ Tài chính bảo đảm chịu trách nhiệm về mọi nghĩa vụ và cam kết của chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam;

- Đảm bảo mức vốn pháp định là 5 tỷ đồng Việt Nam.

Thành phần hồ sơ

- Đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

- Bản sao giấy phép cung cấp dịch vụ kiểm toán của doanh nghiệp kiểm toán nước ngoài

- Bản sao Giấy phép thành lập chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam

- Văn bản của doanh nghiệp kiểm toán nước ngoài gửi Bộ Tài chính bảo đảm chịu trách nhiệm về mọi nghĩa vụ và cam kết của chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam

- Danh sách kiểm toán viên hành nghề tại chi nhánh có hợp đồng lao động

- Quyết định bổ nhiệm chức danh giám đốc (tổng giám đốc) chi nhánh.

- Văn bản xác nhận của doanh nghiệp kiểm toán độc lập khác về mức vốn hiện có thuộc sở hữu của doanh nghiệp kiểm toán nước ngoài được ghi trong báo cáo tài chính của doanh nghiệp tại thời điểm gần nhất.

- Tài liệu chứng minh về việc doanh nghiệp kiểm toán nước ngoài cấp vốn cho chi nhánh.

Trình tự thực hiện

- Bước 1: Nộp hồ sơ đến Bộ Tài chính

- Bước 2: Tiếp nhận hồ sơ và thẩm định hồ sơ

- Bước 3: Trả kết quả giải quyết hồ sơ

- Trường hợp hồ sơ hợp lệ: cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

- Trường hợp hồ sơ không hợp lệ: Bộ Tài chính trả lời bằng văn bản về việc không chấp thuận, nêu rõ lý do

- Bước 4: Bộ Tài chính công khai danh sách chi nhánh doanh nghiệp được cấp phép kinh doanh dịch vụ kiểm toán trên trang điện tử Bộ Tài chính

Thời hạn giải quyết

Bộ Tài chính cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam trong thời hạn 30 ngày, kể từ ngày nhận được hồ sơ hợp lệ.

Doanh nghiệp kiểm toán phải thực hiện các thủ tục liên quan nào?

Đăng ký hoạt động chi nhánh

- Cơ quan có thẩm quyền giải quyết: Phòng đăng ký kinh doanh thuộc sở tài chính nơi chi nhánh đặt trụ sở

- Thời hạn giải quyết: 03 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ

- Kết quả giải quyết: Doanh nghiệp kiểm toán được cấp giấy chứng nhận đăng ký hoạt động chi nhánh.

Đăng ký hành nghề kiểm toán cho kiểm toán viên

- Cơ quan có thẩm quyền cấp giấy phép: Bộ Tài chính

- Thời hạn giải quyết: 15 ngày kể từ ngày nhận được hồ sơ hợp lệ

- Kết quả giải quyết: Kiểm toán viên của doanh nghiệp kiểm toán được cấp giấy chứng nhận đăng ký hành nghề kiểm toán.

Xin cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán cho doanh nghiệp

- Cơ quan có thẩm quyền cấp giấy phép: Bộ Tài chính

- Thời hạn giải quyết: 30 ngày kể từ ngày nhận được hồ sơ hợp lệ

- Kết quả giải quyết: Doanh nghiệp kiểm toán được cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán cho doanh nghiệp.

Chi nhánh doanh nghiệp kiểm toán kinh doanh dịch vụ kiểm toán khi chưa đăng ký bị xử phạt thế nào?

Căn cứ khoản 3 Điều 43 Nghị định 41/2018/NĐ-CP, doanh nghiệp, chi nhánh của doanh nghiệp có thể bị phạt tiền từ 40.000.000 đồng đến 50.000.000 đồng nếu có hành vi cung cấp dịch vụ kiểm toán khi chưa được cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán. Ngoài ra, doanh nghiệp, chi nhánh của doanh nghiệp còn bị buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm.

Quý khách hàng muốn tư vấn thủ tục Đăng ký kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán xin vui lòng liên hệ Công ty luật Việt An để được hỗ trợ tốt nhất!