Chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam là đơn vị phụ thuộc của doanh nghiệp kiểm toán nước ngoài, không có tư cách pháp nhân, được doanh nghiệp kiểm toán nước ngoài bảo đảm chịu trách nhiệm về mọi nghĩa vụ, cam kết của chi nhánh tại Việt Nam. Bên cạnh các loại hình doanh nghiệp, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam cũng được kinh doanh dịch vụ kiểm toán và cần tiến hành thủ tục xin giấy phép theo quy định pháp luật. Sau đây, Luật Việt An sẽ tư vấn Thủ tục Đăng ký cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam.

Điều kiện xin cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

Theo Khoản 4 Điều 21 Luật Kiểm toán độc lập năm 2012, được sửa đổi bổ sung năm 2015 và Điều 8 Nghị định 17/2012/NĐ-CP, được sửa đổi bổ sung bởi Nghị định 151/2018/NĐ-CP, điều kiện xin cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán đối với chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam như sau:

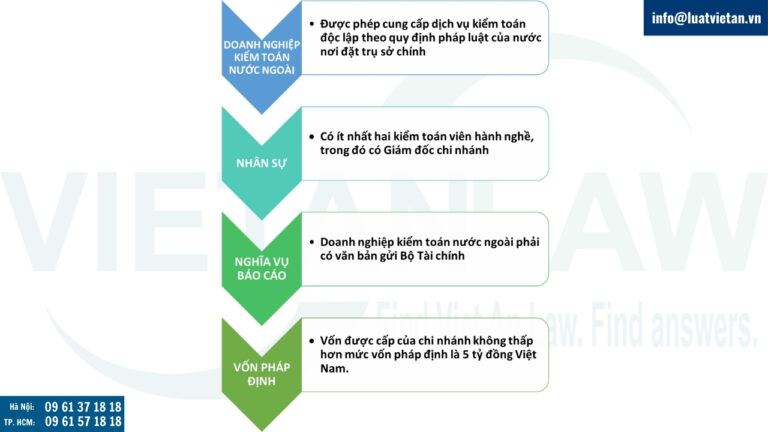

Doanh nghiệp kiểm toán nước ngoài

Được phép cung cấp dịch vụ kiểm toán độc lập theo quy định của pháp luật của nước nơi doanh nghiệp kiểm toán nước ngoài đặt trụ sở chính;

Nhân sự

- Có ít nhất hai kiểm toán viên hành nghề, trong đó có Giám đốc hoặc Tổng giám đốc chi nhánh;

- Giám đốc hoặc Tổng giám đốc chi nhánh doanh nghiệp kiểm toán nước ngoài không được giữ chức vụ quản lý, điều hành doanh nghiệp khác tại Việt Nam;

Nghĩa vụ báo cáo

Doanh nghiệp kiểm toán nước ngoài phải có văn bản gửi Bộ Tài chính bảo đảm chịu trách nhiệm về mọi nghĩa vụ và cam kết của chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam;

Vốn pháp định

- Doanh nghiệp kiểm toán nước ngoài đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam phải có vốn chủ sở hữu trên bảng cân đối kế toán tại thời điểm kết thúc năm tài chính gần nhất với thời điểm đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán cho chi nhánh tối thiểu tương đương 500.000 (năm trăm nghìn) đô la Mỹ.

- Vốn được cấp của chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam không thấp hơn mức vốn pháp định là 5 (năm) tỷ đồng Việt Nam.

Hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

Theo Điều 22 Luật Kiểm toán độc lập năm 2012, được sửa đổi bổ sung năm 2015 và Điều 6 Thông tư số 203/2012/TT-BTC, được sửa đổi bổ sung bởi Thông tư số 39/2020/TT-BTC, Thông tư số 22/2024/TT-BTC, hồ sơ xin cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán đối với chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam như sau:

- Đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán (theo mẫu quy định tại Phụ lục II Thông tư số 203/2012/TT-BTC

- Bản sao giấy phép cung cấp dịch vụ kiểm toán của doanh nghiệp kiểm toán nước ngoài (hoặc văn bản tương đương) theo quy định của pháp luật của nước nơi doanh nghiệp kiểm toán nước ngoài đặt trụ sở chính.

- Bản sao Giấy phép thành lập chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam của doanh nghiệp kiểm toán nước ngoài.

- Văn bản của doanh nghiệp kiểm toán nước ngoài gửi Bộ Tài chính bảo đảm chịu trách nhiệm về mọi nghĩa vụ và cam kết của chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam.

- Danh sách kiểm toán viên hành nghề có hợp đồng lao động làm toàn bộ thời gian tại chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam.

- Quyết định của doanh nghiệp kiểm toán nước ngoài về việc bổ nhiệm chức danh Giám đốc (Tổng Giám đốc) chi nhánh.

- Văn bản xác nhận của doanh nghiệp kiểm toán độc lập khác về mức vốn hiện có thuộc sở hữu của doanh nghiệp kiểm toán nước ngoài được ghi trong báo cáo tài chính của doanh nghiệp tại thời điểm gần nhất (năm đăng ký hoặc năm trước liền kề năm đăng ký).

- Tài liệu chứng minh về việc doanh nghiệp kiểm toán nước ngoài cấp vốn cho chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam.

Thẩm quyền cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

Thẩm quyền cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán đối với chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam là Bộ Tài chính.

Thủ tục Đăng ký cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam

Theo Điều 7, Điều 11 Thông tư số 203/2012/TT-BTC, được sửa đổi bổ sung bởi Thông tư số 39/2020/TT-BTC, Thông tư số 22/2024/TT-BTC, thủ tục Đăng ký cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam như sau:

Bước 1: Nộp hồ sơ và nộp lệ phí

Tổ chức đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán gửi một bộ hồ sơ theo quy định tại Thông tư này tới Bộ Tài chính.

Tổ chức đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán phải nộp lệ phí ngay khi nộp hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán.

Bước 2: Bộ Tài chính xem xét cấp giấy phép

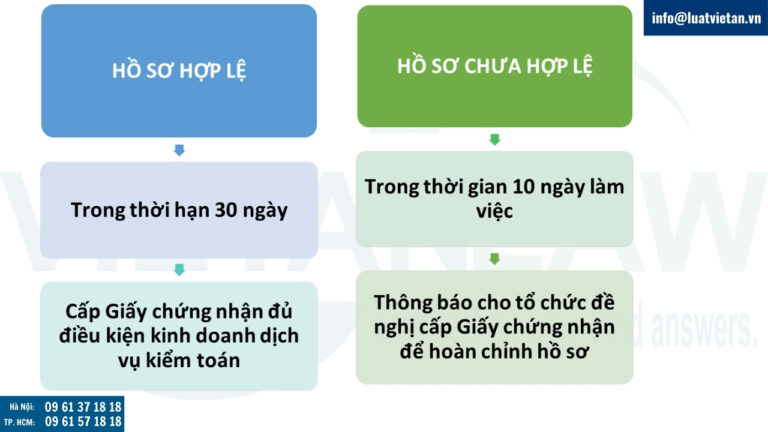

- Trong thời hạn ba mươi ngày, kể từ ngày nhận được hồ sơ hợp lệ, Bộ Tài chính cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam; trường hợp từ chối, Bộ Tài chính phải trả lời bằng văn bản và nêu rõ lý do.

- Trường hợp hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán chưa hợp lệ thì trong thời gian 10 ngày làm việc, kể từ ngày tiếp nhận hồ sơ, Bộ Tài chính thông báo cho tổ chức đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán để hoàn chỉnh hồ sơ.

- Khi nhận được văn bản yêu cầu hoàn chỉnh hồ sơ, tổ chức đề nghị cấp, Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán phải bổ sung, sửa đổi theo thông báo và gửi về Bộ Tài chính.

- Sau 10 ngày làm việc, kể từ ngày nhận được hồ sơ bổ sung, sửa đổi, nếu Bộ Tài chính không có văn bản yêu cầu sửa đổi, bổ sung thì xem xét cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán trong thời gian quy định.

- Trường hợp tổ chức đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán đã bổ sung, sửa đổi hồ sơ nhưng không đúng với yêu cầu, Bộ Tài chính sẽ thông báo cho tổ chức đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán để tiếp tục hoàn chỉnh hồ sơ theo quy định.

Lưu ý lệ phí Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

Theo Điều 3 Thông tư 271/2016/TT-BTC, mức thu phí thẩm định cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán, kiểm toán như sau:

- Cấp lần đầu 4.000.000 đồng/lần thẩm định;

- Cấp điều chỉnh, cấp lại 2.000.000 đồng/lần thẩm định.

Lưu ý xử phạt nếu không tiến hành thủ tục xin Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

Theo Khoản 2 Điều 28 Nghị định 41/2018/NĐ-CP, được sửa đổi bổ sung Nghị định 102/2021/NĐ-CP, trường hợp cung cấp dịch vụ kế toán khi chưa được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán có thể bị xử phạt từ 40.000.000 đồng đến 50.000.000 đồng. Ngoài ra, còn chịu biện pháp khắc phục hậu quả: Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm.

Trường hợp vi phạm quy định về hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán; vi phạm quy định về quản lý, sử dụng Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán; vi phạm quy định về kinh doanh dịch vụ kế toán còn có thể bị xử phạt theo Điều 24, Điều 25, Điều 26 Nghị định 41/2018/NĐ-CP, được sửa đổi bổ sung Nghị định 102/2021/NĐ-CP.

Lưu ý các trường hợp chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam không được thực hiện kiểm toán

Mặc dù chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam được thực hiện kiểm toán sau khi đã được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán. Tuy nhiên, một số trường hợp theo Khoản 2 Điều 30 Luật Kiểm toán độc lập năm 2012, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam không được thực hiện kiểm toán, cụ thể:

- Đang thực hiện hoặc đã thực hiện trong năm trước liền kề công việc ghi sổ kế toán, lập báo cáo tài chính hoặc thực hiện kiểm toán nội bộ cho đơn vị được kiểm toán;

- Đang thực hiện hoặc đã thực hiện trong năm trước liền kề các dịch vụ khác với các dịch vụ quy định tại điểm a khoản này có ảnh hưởng đến tính độc lập của kiểm toán viên hành nghề và chi nhánh theo quy định của chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán;

- Thành viên tham gia cuộc kiểm toán, người quản lý, điều hành của chi nhánh là thành viên, cổ đông sáng lập hoặc mua cổ phần, góp vốn vào đơn vị được kiểm toán hoặc có quan hệ kinh tế, tài chính khác với đơn vị được kiểm toán theo quy định của chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán;

- Người có trách nhiệm quản lý, điều hành của chi nhánh có bố, mẹ, vợ, chồng, con, anh, chị, em ruột là thành viên, cổ đông sáng lập hoặc mua cổ phần, góp vốn và có ảnh hưởng đáng kể đối với đơn vị được kiểm toán hoặc là người có trách nhiệm quản lý điều hành, thành viên ban kiểm soát hoặc kế toán trưởng của đơn vị được kiểm toán;

- Người có trách nhiệm quản lý, điều hành, thành viên ban kiểm soát hoặc kế toán trưởng của đơn vị được kiểm toán đồng thời là người có ảnh hưởng đáng kể đối với chi nhánh theo quy định của chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán;

- Đơn vị được kiểm toán đã thực hiện trong năm trước liền kề hoặc đang thực hiện kiểm toán báo cáo tài chính cho chính chi nhánh.

Các trường hợp trên đều liên quan đến xung đột lợi ích và vi phạm tính độc lập của kiểm toán viên, điều này có thể làm ảnh hưởng đến độ tin cậy và tính khách quan của kết quả kiểm toán. Vì vậy, để đảm bảo tính trung thực, khách quan và độc lập trong quá trình kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài không được thực hiện kiểm toán khi có sự liên quan hoặc lợi ích giữa kiểm toán viên và đơn vị được kiểm toán.

Trên đây là tư vấn thủ tục Đăng ký cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán cho chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn về xin giấy phép kinh doanh dịch vụ kiểm toán, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!