Công ty em là Công ty TNHH 1 TV (Chủ sở hữu là cá nhân người nước ngoài) được thành lập năm 2015.

- Trong năm nay công ty em có chi trả lương cho bác chủ sở hữu (đồng thời là giám đốc công ty) 3 tháng, nhưng lại không thấy hợp đồng lao động. Vì vậy em muốn nhờ Luật Việt An tư vấn giúp em về việc Công ty TNHH 1 TV có được ký hợp đồng với chủ sở hữu (đồng thời là nhân viên cty) không?

Và hình thức ký hợp đồng có giống như hình thức công ty ký với NLĐ bình thường hay không ạ? ( tức là cũng sẽ vẫn có HĐ thử việc và HĐLĐ chính thức ạ)?

- Cũng trong năm nay, thì người lao động nước ngoài đã bắt buộc phải đóng BHYT chưa ạ.

Rất mong nhận được câu trả lời từ phía Luật Việt An ạ.

Trong quá trình vận hành công ty TNHH một thành viên, nhiều chủ sở hữu băn khoăn về việc liệu họ có thể tự trả lương cho mình hay phải tham gia bảo hiểm xã hội bắt buộc. Đây là vấn đề pháp lý thường gặp nhưng chưa được hiểu rõ trong thực tiễn. Qua bài viết sau, Luật Việt An cung cấp góc nhìn pháp lý ngắn gọn, dễ hiểu nhằm hỗ trợ chủ sở hữu công ty TNHH một thành viên xác định đúng quyền và nghĩa vụ của mình liên quan đến lương và bảo hiểm.

Nội dung tư vấn

Về việc ký Hợp đồng lao động với chủ sở hữu Công ty TNHH MTV

Theo quy định tại khoản 3 Điều 141 Bộ luật Dân sự 2015 thì một cá nhân, pháp nhân có thể đại diện cho nhiều cá nhân hoặc pháp nhân khác nhau nhưng không được nhân danh người được đại diện để xác lập, thực hiện giao dịch dân sự với chính mình hoặc với bên thứ ba mà mình cũng là người đại diện của người đó, trừ trường hợp pháp luật có quy định khác.

Tại khoản 6 Điều 86 Luật Doanh nghiệp 2020 quy định về hợp đồng, giao dịch của công ty với những người có liên quan. Quy định này cho phép Công ty TNHH MTV xác lập, ký kết các giao dịch, hợp đồng với cá nhân là chủ sở hữu công ty. Tuy nhiên, việc xác lập hợp đồng, giao dịch này phải được ghi chép lại và lưu giữ thành hồ sơ riêng của công ty.

Đối chiếu vào tình huống mà Quý khách hàng cung cấp, trong trường hợp này, Công ty TNHH MTV có thể ký kết Hợp đồng lao động với chủ sở hữu công ty (Giám đốc) và không cần thiết phải ký Hợp đồng thử việc vì đây là chủ sở hữu công ty.

Tuy nhiên, trên thực tế, khi Công ty TNHH MTV ký kết Hợp đồng nói chung và Hợp đồng lao động nói riêng với chủ sở hữu công ty thì sẽ khiến nhiều người hiểu lầm rằng chủ sở hữu công ty đang giao dịch với chính mình. Vì vậy, trong trường hợp của Quý khách hàng, khi ký kết Hợp đồng lao động thì trước đó, Giám đốc nên uỷ quyền cho một cá nhân khác thay mặt Công ty TNHH MTV để ký Hợp đồng lao động với mình.

Ví dụ: Giám đốc Công ty TNHH MTV uỷ quyền cho Phó Giám đốc công ty. Trên cơ sở đó, Phó Giám đốc công ty sẽ nhân danh Công ty TNHH MTV ký HĐLĐ với người giám đốc.

Về việc trả lương cho chủ sở hữu Công ty TNHH MTV

Theo quy định tại Điều 84 Luật Doanh nghiệp 2020, trong trường hợp chủ sở hữu Công ty TNHH MTV đồng thời là giám đốc công ty và tham gia vào hoạt động quản lý, điều hành doanh nghiệp thì chủ sở hữu Công ty TNHH MTV vẫn được hưởng lương theo quy định.

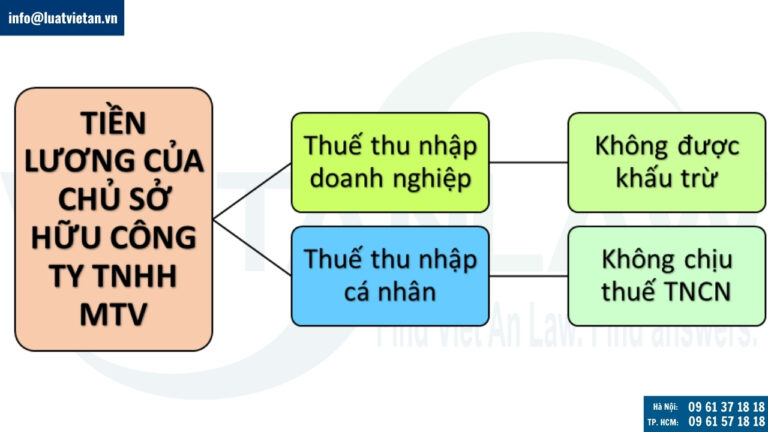

Liên quan đến việc khấu trừ thuế, theo quy định tại khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) chính hướng dẫn thi hành về thuế thu nhập doanh nghiệp thì tiền lương, tiền công của Giám đốc đồng thời là chủ sở hữu Công ty TNHH MTV thì không được tính vào chi phí trừ của doanh nghiệp khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Đối với thuế thu nhập cá nhân, thì tiền lương, tiền công mà chủ sở hữu Công ty TNHH MTV được hưởng, về bản chất là “tự chi trả cho chính mình” không phù hợp với nguyên tắc xác định tiền lương nên không phải chịu thuế thu nhập cá nhân.

Vì vậy, chủ sở hữu công ty có thể tiến hành bổ nhiệm Chủ tịch công ty, thuê Giám đốc hoặc tổng Giám đốc để tiến hành quản lý trực tiếp công ty. Theo đó, việc trả tiền lương cho những người này có đủ hóa đơn, chứng từ nên sẽ được tính là chi phí hợp lý được trừ khi tính Thuế thu nhập doanh nghiệp của công ty.

Về việc đóng BHYT cho chủ sở hữu Công ty TNHH MTV

Về việc người lao động có bắt buộc phải đóng bảo hiểm y tế trong năm 2015.

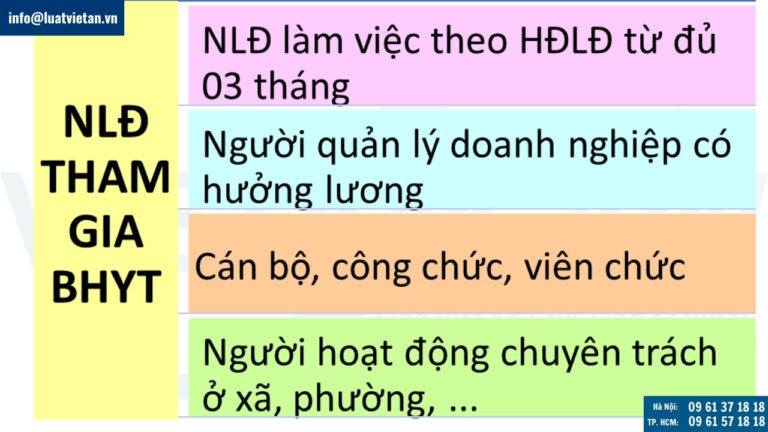

Theo quy định tại Điều 12 Luật Bảo hiểm y tế 2008 (sửa đổi, bổ sung năm 2013, năm 2014, năm 2015, năm 2018, năm 2021), những đối tượng thuộc trường hợp tham gia bảo hiểm y tế cho người sử dụng lao động đóng, bao gồm:

- Người lao động làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động có thời hạn từ đủ 3 tháng trở lên;

- Người lao động là người quản lý doanh nghiệp hưởng tiền lương;

- Cán bộ, công chức, viên chức (sau đây gọi chung là người lao động);

- Người hoạt động không chuyên trách ở xã, phường, thị trấn theo quy định của pháp luật.

Theo đó, pháp luật Bảo hiểm y tế không có sự phân biệt giữa người lao động nước ngoài và người lao động trong nước. Do đó, trong trường hợp của bạn, chủ sở hữu Công ty TNHH MTV đồng thời là Giám đốc công ty, tham gia vào hoạt động quản lý doanh nghiệp và có hưởng tiền lương thì thuộc đối tượng tham gia Bảo hiểm y tế bắt buộc.

Trên đây là nội dung tư vấn của Luật Việt An, nếu khách hàng có bất kỳ thắc mắc gì xin vui lòng liên hệ Luật Việt An để được tư vấn cụ thể.