Trong quá trình hoạt động kinh doanh, việc thực hiện đầy đủ nghĩa vụ thuế không chỉ là yêu cầu bắt buộc theo quy định pháp luật mà còn góp phần khẳng định uy tín và sự minh bạch của doanh nghiệp. Tuy nhiên, nhiều doanh nghiệp vẫn gặp khó khăn trong việc kiểm tra, theo dõi và cập nhật thông tin về tình trạng nộp thuế của mình. Vì vậy, việc biết cách tra cứu nợ thuế một cách nhanh chóng và chính xác không chỉ giúp doanh nghiệp quản lý tài chính hiệu quả mà còn tránh được các rủi ro pháp lý không đáng có. Bài viết dưới đây của Đại lý thuế Việt An sẽ hướng dẫn chi tiết cách tra cứu nợ thuế của doanh nghiệp thông qua cổng thông tin điện tử của cơ quan thuế.

Khái niệm nợ thuế của doanh nghiệp

Nợ thuế doanh nghiệp là khoản tiền thuế mà doanh nghiệp còn phải nộp vào ngân sách nhà nước nhưng chưa thực hiện hoặc chưa hoàn tất nghĩa vụ đúng thời hạn quy định. Khoản nợ thuế có thể bao gồm:

- Thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN) doanh nghiệp khấu trừ hộ,…

- Các khoản tiền phạt do vi phạm hành chính về thuế.

- Tiền chậm nộp phát sinh do không nộp đúng hạn.

- Các khoản phí, lệ phí có liên quan theo quy định pháp luật.

Việc chậm nộp thuế không chỉ gây ảnh hưởng đến uy tín và hoạt động tài chính của doanh nghiệp mà còn có thể bị xử lý theo quy định pháp luật, thậm chí bị cưỡng chế thi hành thuế nếu để nợ kéo dài.

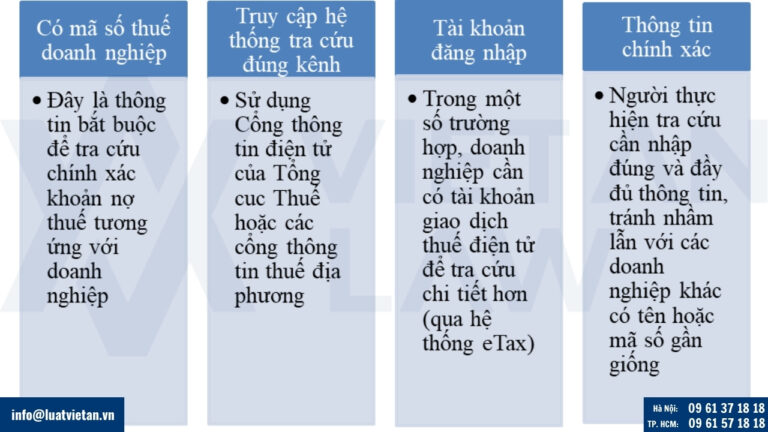

Điều kiện tra cứu nợ thuế của doanh nghiệp

Để tra cứu nợ thuế của doanh nghiệp, cần đáp ứng một số điều kiện sau:

Hướng dẫn tra cứu nợ thuế của doanh nghiệp năm 2025

Bước 1: Điền thông tin

- Truy cập vào website trang thông tin điện tử của Cơ quan thuế: https://thuedientu.gdt.gov.vn

- Sau đó vào phần Doanh nghiệp bên phải màn hình và nhấn chọn Đăng nhập

- Điền các thông tin theo yêu cầu của hệ thống về tên đăng nhập, mật khẩu, đối tượng và mã xác nhận

Bước 2: Chọn thông tin. Sau khi hoàn tất bước đăng nhập, bạn hãy chọn mục: Tra cứu à Số thuế còn phải nộp

Bước 3: Hướng dẫn các đề mục

- Nhấp vào mục Kỳ tính à Loại thuế và nhấn vào Tra cứu

- Tại mục Kỳ tính thuế, bạn nhập chọn tháng và năm muốn tra cứu

- Trường hợp chọn tra cứu hết tất cả thuế của doanh nghiệp còn nợ thì nhấp vào ô Loại thuế để chọn mặc định là Tất cả rồi nhấn Tra cứu. Sau đó, tất cả dữ liệu sẽ được truy xuất ra

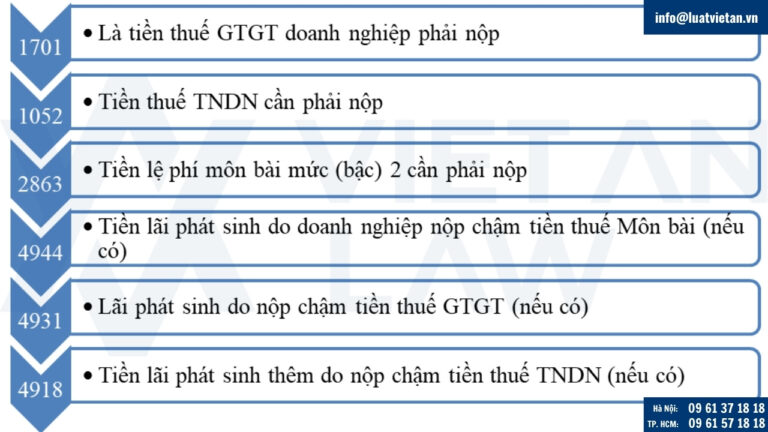

Nhằm giúp việc tra cứu nhanh chóng và dễ dàng hơn, bạn nên biết được ý nghĩa của một số mã theo quy định như sau:

Lưu ý khi thực hiện tra cứu nợ thuế của doanh nghiệp

Tra cứu trên trang Thuế điện tử rất tiện lợi và dễ dàng cho doanh nghiệp kiểm tra đối chiếu nợ thuế, nhưng do khi doanh nghiệp nợ thuế, sẽ phát sinh các khoản chậm nộp tính theo ngày 0,03%/ngày và số tiền thuế doanh nghiệp đã nộp trong kỳ chưa được chốt sổ và cấn trừ với số tiền nợ trước đó, dẫn đến số thuế tra cứu trên trang thuế sẽ chưa khớp với hệ thống của cán bộ quản lý nợ thuế.

Các trường hợp được xóa nợ thuế năm 2025

Theo quy định tại Điều 85 Luật Quản lý thuế năm 2019, các trường hợp được xóa nợ tiền thuế, tiền chậm nộp và tiền phạt bao gồm:

- Doanh nghiệp hoặc hợp tác xác bị tuyên bố phá sán, đã thực hiện đầy đủ nghĩa vụ thanh toán theo quy định của pháp luật về phá sản nhưng không còn tài sản để nộp tiền thuế, tiền chậm nộp và tiền phạt

- Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự, đồng thời không còn tài sản (kể cả tài sản thừa kế) để thực hiện nghĩa vụ thuế còn nợ

- Người nộp thuế không thuộc các trường hợp nêu trên, nhưng cơ quan thuế đã áp dụng biện pháp cưỡng chế theo điểm g khoản 1 Điều 125 của Luật này, và các khoản nợ thuế, tiền chậm nộp, tiền phạt đã tồn đọng quá 10 năm kể từ ngày hết hạn nộp thuế mà vẫn không có khả năng thu hồi.

- Trường hợp người nộp thuế là cá nhân, hộ kinh doanh, chủ doanh nghiệp tư nhân hoặc công ty trách nhiệm hữu hạn một thành viên đã được xóa nợ thuế, nhưng sau đó quay lại hoạt động sản xuất, kinh doanh hoặc thành lập doanh nghiệp mới thì phải hoàn trả toàn bộ số tiền thuế, tiền chậm nộp hoặc tiền phạt đã được xóa trước đó cho Nhà nước.

- Các khoản nợ thuế phát sinh do ảnh hưởng của thiên tai, thảm họa hoặc dịch bệnh trên diện rộng, đã được xem xét miễn tiền chậm nộp theo Khoản 8 Điều 59 và được gia hạn nộp thuế theo điểm a Khoản 1 Điều 65 của Luật này, nhưng người nộp thuế vẫn chịu thiệt hại nặng nề, không thể phục hồi sản xuất, kinh doanh và không còn khả năng nộp thuế

Ngoài ra, Chính phủ quy định việc phối hợp giữa cơ quan thuế, cơ quan đăng ký kinh doanh và chính quyền địa phương nhằm đảm bảo các khoản thuế, tiền chậm nộp và tiền phạt đã được xóa phải được hoàn trả vào ngân sách nhà nước theo quy định trước khi cấp giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhân đăng ký doanh nghiệp.

Các trường hợp doanh nghiệp bị cưỡng chế nợ thuế

Theo Khoản 1 Điều 2 Thông tư số 215/2013/TT-BTC, doanh nghiệp hoặc người nộp thuế có thể bị cưỡng chế thi hành nghĩa vụ thuế trong các trường hợp sau:

- Người nộp thuế nợ thuế đã quá hạn trên 90 ngày, tính từ ngày hết thời hạn nộp hoặc thời gian được gia hạn theo quy định của Luật Quản lý thuế mà chưa thực hiện nghĩa vụ nộp tiền thuế, tiền chậm nộp

- Người nộp thuế có hành vi bỏ trốn hoặc tẩu tán tài sản, khong khi vẫn còn nợ tiền thuế, tiền phạt hoặc tiền chậm nộp

- Người nộp thuế không chấp hành quyết định xử phạt vi phạm hành chính về thuế trong thời hạn 10 ngày kể từ ngày nhận được quyết định, và do đó bị cường chế thi hành

- Trong trường hợp quyết định xử phạt hành chính có thời hạn thi hành dài hơn 10 ngày nhưng người nộp thuế vẫn không thực hiện đúng thời hạn ghi trong quyết định (trừ khi được tạm hoãn hoặc đình chỉ thi hành), thì cũng bị áp dụng biện pháp cưỡng chế.

Các biện pháp xử lý doanh nghiệp bị cưỡng chế nợ thuế

Trong quá trình hoạt động, nếu doanh nghiệp chậm nộp thuế hoặc vi phạm nghĩa vụ thuế theo quy định của pháp luật, cơ quan thuế có thể áp dụng các biện pháp cưỡng chế nợ thuế. Việc này không chỉ ảnh hưởng đến hoạt động kinh doanh mà còn gây thiệt hại về uy tín và tài chính của doanh nghiệp.

Theo quy định hiện hành, cơ quan thuế có thể áp dụng một hoặc nhiều biện pháp cưỡng chế sau:

- Trích tiền và phong tỏa tài khoản: trích tiền từ tài khoản của người nộp thuế tại Kho bạc Nhà nước hoặc Ngân hàng. Trường hợp cần thiết, tài khoản cũng có thể bị phong tỏa để đảm bảo thi hành nghĩa vụ thuế

- Thông báo hóa đơn không còn giá trị sử dụng: cơ quan thuế sẽ thông báo vô hiệu hóa hóa đơn, khiến doanh nghiệp không thể xuất hóa đơn trong thời gian bị cưỡng chế

- Kê biên, bán đấu giá tài sản: tài sản của doanh nghiệp có thể bị kê biên và bán đấu giá theo quy định của pháp luật để thu hồi nợ thuế.

- Thu hồi giấy phép hoạt động: bao gồm giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký kinh doanh, giấy phép hành nghề hoặc giấy phép thành lập và hoạt động.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến việc tra cứu nợ thuế của doanh nghiệp, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.