Lệ phí môn bài là khoản thuế quen thuộc áp dụng cho doanh nghiệp, hộ kinh doanh trong nhiều năm qua. Tuy nhiên, nhiều chủ thể vẫn băn khoăn liệu địa điểm kinh doanh có phải nộp lệ phí môn bài không, đặc biệt với chi nhánh, cửa hàng hoặc văn phòng đại diện. Quy định này đã có nhiều thay đổi qua các giai đoạn và từ năm 2025, thuế môn bài chính thức được bãi bỏ. Bài viết dưới đây Luật Việt An sẽ giúp bạn nắm rõ chi tiết quy định mới nhất để tránh sai sót trong quá trình hoạt động kinh doanh.

Địa điểm kinh doanh là gì?

Theo Khoản 3 Điều 44 Luật Doanh nghiệp 2020 sửa đổi bổ sung 2025 quy định địa điểm kinh doanh là nơi doanh nghiệp tiến hành hoạt động kinh doanh cụ thể.

Đây có thể là cửa hàng, kho hàng, xưởng sản xuất, văn phòng làm việc hoặc chi nhánh, văn phòng đại diện được doanh nghiệp đăng ký với cơ quan có thẩm quyền. Địa điểm kinh doanh thường được sử dụng để mở rộng phạm vi hoạt động, tiếp cận khách hàng thuận lợi hơn mà không nhất thiết phải đặt tại cùng tỉnh, thành phố với trụ sở chính.

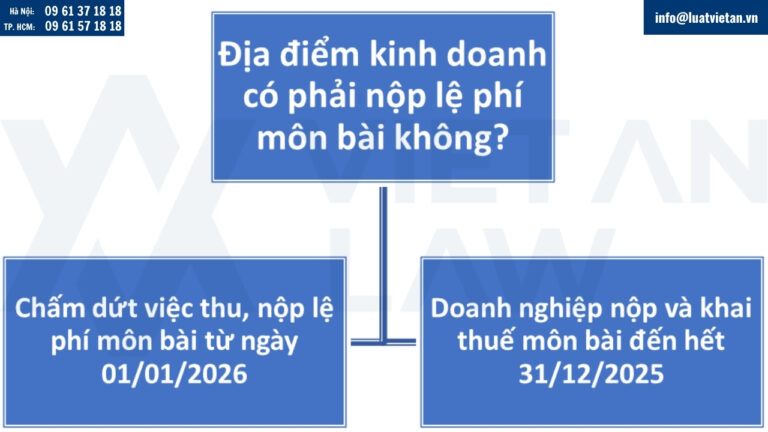

Địa điểm kinh doanh có phải nộp lệ phí môn bài không?

Căn cứ theo quy định tại Điều 10 Nghị quyết 198/2025/QH15 về hỗ trợ thuế, phí, lệ phí như sau:

- Miễn thuế thu nhập doanh nghiệp trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo. Việc xác định thời gian miễn, giảm thuế thực hiện theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

- Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo.

- Miễn thuế thu nhập cá nhân trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học nhận được từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu phát triển, trung tâm đổi mới sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

- Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- Chi phí đào tạo và đào tạo lại nhân lực của doanh nghiệp lớn cho doanh nghiệp nhỏ và vừa tham gia chuỗi được tính vào chi phí được trừ để xác định thu nhập chịu thuế khi tính thuế thu nhập doanh nghiệp.

- Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

- Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026.

- Miễn thu phí, lệ phí cho tổ chức, cá nhân, doanh nghiệp đối với các loại giấy tờ nếu phải cấp lại, cấp đổi khi thực hiện sắp xếp, tổ chức lại bộ máy nhà nước theo quy định của pháp luật.

Như vậy, địa điểm kinh doanh không phải nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026.

Lưu ý quan trọng cho doanh nghiệp và hộ kinh doanh

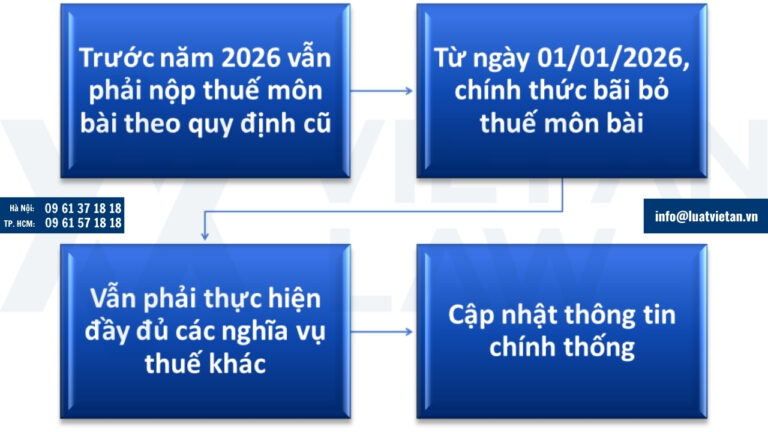

Trước năm 2026 vẫn phải nộp thuế môn bài theo quy định cũ

Doanh nghiệp, hộ kinh doanh, chi nhánh hay địa điểm kinh doanh nếu hoạt động sản xuất – kinh doanh vẫn thuộc diện kê khai và nộp lệ phí môn bài. Mức thu phổ biến là 1.000.000 đồng/năm cho địa điểm kinh doanh, cửa hàng, chi nhánh.

Từ ngày 01/01/2026, chính thức bãi bỏ thuế môn bài

Theo Nghị quyết 198/2025/QH15 lệ phí môn bài sẽ không còn áp dụng cho bất kỳ tổ chức, cá nhân nào. Điều này giúp giảm chi phí cố định, tạo thuận lợi trong việc mở rộng hoạt động.

Không nhầm lẫn với các loại thuế khác

Dù thuế môn bài được bãi bỏ, doanh nghiệp và hộ kinh doanh vẫn phải thực hiện đầy đủ các nghĩa vụ thuế khác như thuế GTGT, thuế TNDN, thuế TNCN,… theo quy định pháp luật.

Cập nhật thông tin chính thống

Doanh nghiệp nên theo dõi các văn bản pháp luật mới, tránh bị lợi dụng bởi các dịch vụ thuế giả mạo, yêu cầu nộp lệ phí môn bài khi đã không còn áp dụng.

FAQs – Câu hỏi thường gặp liên quan đến địa điểm kinh doanh

Ưu, nhược điểm của địa điểm kinh doanh so với các hình thức kinh doanh trực thuộc khác của doanh nghiệp

- Có thể thành lập dễ dàng tại các tỉnh thành trong cả nước;

- Được phát sinh hoạt động kinh doanh so với văn phòng đại diện và thủ tục kê khai thuế đơn giản hơn chi nhánh công ty;

- Thủ tục khi chấm dứt, thay đổi địa điểm kinh doanh (nhất là thay đổi khác quận) đơn giản hơn so với chi nhánh và văn phòng đại diện;

- Nhược điểm của địa điểm kinh doanh với chi nhánh là bất tiện do không có con dấu riêng nên địa điểm kinh doanh sử dụng chung con dấu với công ty. Tuy nhiên, hiện nay doanh nghiệp có thể khắc nhiều con dấu nên nhược điểm này cũng đã phần nào được hạn chế, doanh nghiệp cần của hoặc ủy quyền người ký hợp đồng cho địa điểm kinh doanh để tiện giao dịch, ký kết hợp đồng (nhất là các địa điểm kinh doanh khác tỉnh so với trụ sở chính công ty mẹ).

Có thể thành lập địa điểm kinh doanh khác tỉnh không?

Có. Nếu trước đây địa điểm kinh doanh của doanh nghiệp chỉ có thể thành lập trong phạm vi cùng tỉnh, thành phố trực thuộc trung nơi doanh nghiệp đặt trụ sở chính hoặc đặt chi nhánh thì hiện nay doanh nghiệp có thể thành lập địa điểm kinh doanh của công ty hoặc địa điểm kinh doanh của chi nhánh khác tỉnh, thành phố trực thuộc trung ương.

Công ty được thành lập tối đa bao nhiêu địa điểm kinh doanh?

Không hạn chế số lượng địa điểm kinh doanh được lập cho 01 công ty.

Địa điểm kinh doanh có phải mua chữ ký số riêng không?

Nếu địa điểm kinh doanh không phát sinh hoạt động mua bán hàng hóa, dịch vụ tại địa điểm kinh doanh thì không cần mua chữ ký số, nếu phát sinh mua bán hàng hóa thì cần mua chữ ký số riêng cho địa điểm kinh doanh.

Địa điểm kinh doanh có phải kê khai thuế hàng quý không?

Đối với địa điểm kinh doanh khác tỉnh phát sinh hoạt động kinh doanh: địa điểm kinh doanh sử dụng chung mẫu hóa đơn của đơn vị chủ quản cho từng địa điểm kinh doanh, gửi Thông báo phát hành hóa đơn của từng địa điểm kinh doanh; kê khai, nộp thuế giá trị gia tăng cho cơ quan thuế nơi địa điểm đặt địa chỉ.

Trường hợp không phát sinh hoạt động kinh doanh tại địa điểm kinh doanh thì không phải kê khai chỉ cần thực hiện: Đăng ký cam kết không phát sinh hoạt động kinh doanh cho địa điểm kinh doanh khác tỉnh.

Trên đây là toàn bộ nội dung liên quan đến địa điểm kinh doanh có phải nộp lệ phí môn bài không của Luật Việt An. Quý khách hàng có nhu cầu cần tư vấn pháp lý, vui lòng liên hệ chúng tôi để được hỗ trợ kịp thời!