Thành lập địa điểm kinh doanh

Địa điểm kinh doanh là nơi tiến hành hoạt động kinh doanh cụ thể của doanh nghiệp. Địa điểm kinh doanh được phép kinh doanh những ngành nghề mà công ty đã đăng ký nhưng không phải tất cả mà chỉ là một nhóm ngành cụ thể mà doanh nghiệp lựa chọn từ ngành nghề kinh doanh của công ty mẹ. Trong bài viết dưới đây, Luật Việt An sẽ tư vấn thủ tục thành lập địa điểm kinh doanh theo pháp luật hiện hành.

Ưu, nhược điểm của địa điểm kinh doanh

So với các hình thức trực thuộc khác của doanh nghiệp như chi nhánh, văn phòng đại diện thì địa điểm kinh doanh có những ưu điểm, nhược điểm như sau:

Ưu điểm

- Có thể thành lập dễ dàng tại các tỉnh thành trong cả nước;

- Được phát sinh hoạt động kinh doanh so với văn phòng đại diện và thủ tục kê khai thuế đơn giản hơn chi nhánh công ty;

- Thủ tục khi chấm dứt, thay đổi địa điểm kinh doanh (nhất là thay đổi khác quận) đơn giản hơn so với chi nhánh và văn phòng đại diện.

- Kê khai thuế đơn giản. Doanh nghiệp muốn mở rộng phạm vi kinh doanh nhưng không muốn phát sinh các thủ tục kê khai thuế phức tạp như chi nhánh thì nên lựa chọn hình thức thành lập địa điểm kinh doanh.

Nhược điểm

- Khác với với văn phòng đại diện, địa điểm kinh doanh phải đóng thuế môn bài 1.000.000 đồng/năm (Nghị định 139/2016/NĐ-CP).

- Khác với chi nhánh, do không có con dấu riêng nên địa điểm kinh doanh sử dụng chung con dấu với công ty. Tuy nhiên, hiện nay doanh nghiệp có thể khắc nhiều con dấu nên nhược điểm này cũng đã phần nào được hạn chế, doanh nghiệp cần của hoặc ủy quyền người ký hợp đồng cho địa điểm kinh doanh để tiện giao dịch, ký kết hợp đồng (nhất là các địa điểm kinh doanh khác tỉnh so với trụ sở chính công ty mẹ).

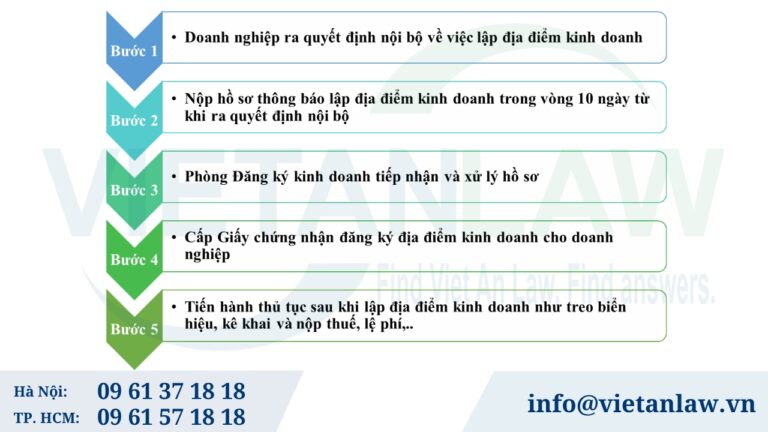

Thủ tục thành lập địa điểm kinh doanh

Theo Luật Doanh nghiệp năm 2020 và hướng dẫn tại Nghị định 01/2021/NĐ-CP, thủ tục thông báo lập địa điểm kinh doanh được tóm lược như sau:

Lưu ý cho doanh nghiệp khi thành lập địa điểm kinh doanh

Tên:

- Tên địa điểm kinh doanh phải phải bao gồm tên doanh nghiệp kèm theo cụm từ “Địa điểm kinh doanh” đối với địa điểm kinh doanh.

Thuế môn bài:

- Mỗi địa điểm kinh doanh của doanh nghiệp dù không phát sinh nghĩa vụ kê khai thuế, mở sổ sách kế toán riêng nhưng phải thực hiện nghĩa vụ đóng thuế môn bài là 1.000.000 đồng/năm (khác với văn phòng đại diện công ty không phải thực hiện nghĩa vụ đóng thuế môn bài).

- Đối với địa điểm kinh doanh có địa chỉ cùng với tỉnh, thành phố với doanh nghiệp hoặc chi nhánh chủ quản thì chỉ phải kê khai và đóng thuế môn bài theo địa chỉ của doanh nghiệp hoặc chi nhánh.

Kê khai hóa đơn:

- Đối với địa điểm kinh doanh không phát sinh hoạt động kinh doanh thì: Đăng ký cam kết không phát sinh hoạt động kinh doanh.

- Đối với địa điểm kinh doanh phát sinh hoạt động kinh doanh: địa điểm kinh doanh sử dụng chung mẫu hóa đơn của đơn vị chủ quản cho từng địa điểm kinh doanh, gửi thông báo phát hành hóa đơn của từng địa điểm kinh doanh; kê khai, nộp thuế giá trị gia tăng cho cơ quan thuế nơi địa điểm đăng ký hoạt động.

Mua chữ ký số

Nếu địa điểm kinh doanh không phát sinh hoạt động mua bán hàng hóa, dịch vụ tại địa điểm kinh doanh thì không cần mua chữ ký số, nếu phát sinh mua bán hàng hóa thì cần mua chữ ký số riêng cho địa điểm kinh doanh.

Công ty phải quyết định lập địa điểm kinh doanh trong thời hạn bao nhiêu ngày trước khi gửi thông báo lập địa điểm kinh doanh?

Theo Khoản 2 Điều 31 Nghị định 01/2021/NĐ-CP, trong thời hạn 10 ngày làm việc, kể từ ngày quyết định lập địa điểm kinh doanh, doanh nghiệp gửi thông báo lập địa điểm kinh doanh đến Phòng Đăng ký kinh doanh tỉnh thành phố nơi địa điểm thành lập.

Thành lập địa điểm kinh doanh năm 2024 có được miễn thuế môn bài không?

- Theo Điều 3 Nghị định 139/2016/NĐ-CP, được sửa đổi, bổ sung bởi Nghị định số 22/2020/NĐ-CP, năm 2024, khi doanh nghiệp hoặc chi nhánh của doanh nghiệp được miễn thuế môn bài thì địa điểm kinh doanh mới thành lập trong năm 2024 cũng sẽ được miễn thuế môn bài theo chi nhánh hoặc doanh nghiệp chủ quản.

- Trường hợp doanh nghiệp đã hoạt động từ các năm trước nhưng năm 2024 mới thành lập địa điểm kinh doanh thì địa điểm kinh doanh thành lập năm 2024 vẫn phải nộp thuế môn bài.

- Ngoài ra, trường hợp địa điểm kinh doanh của hợp tác xã, liên hiệp hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi cũng được miễn lệ phí môn bài.

Địa điểm kinh doanh có phải kê khai thuế hàng quý không?

- Đối với địa điểm kinh doanh khác tỉnh phát sinh hoạt động kinh doanh: địa điểm kinh doanh sử dụng chung mẫu hóa đơn của đơn vị chủ quản cho từng địa điểm kinh doanh, gửi Thông báo phát hành hóa đơn của từng địa điểm kinh doanh; kê khai, nộp thuế giá trị gia tăng cho cơ quan thuế nơi địa điểm đặt địa chỉ.

- Trường hợp không phát sinh hoạt động kinh doanh tại địa điểm kinh doanh thì không phải kê khai chỉ cần thực hiện: Đăng ký cam kết không phát sinh hoạt động kinh doanh cho địa điểm kinh doanh khác tỉnh.

Có thể thành lập địa điểm kinh doanh khác tỉnh không?

Có. Nếu trước đây địa điểm kinh doanh của doanh nghiệp chỉ có thể thành lập trong phạm vi cùng tỉnh, thành phố trực thuộc trung nơi doanh nghiệp đặt trụ sở chính hoặc đặt chi nhánh thì hiện nay theo Khoản 2 Điều 31 Nghị định 01/2021/NĐ-CP, doanh nghiệp có thể thành lập địa điểm kinh doanh của công ty hoặc địa điểm kinh doanh của chi nhánh khác tỉnh, thành phố trực thuộc trung ương.

Hướng dẫn kê khai thuế cho địa điểm kinh doanh khác tỉnh

Hướng dẫn kê khai thuế môn bài cho địa điểm kinh doanh khác tỉnh

Căn cứ Điểm b Khoản 3 Điều 5 Nghị định số 139/2016/NĐ-CP ngày 4/10/2016 của Chính phủ quy định về lệ phí môn bài:

Khai, nộp lệ phí môn bài

- Người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài cho cơ quan thuế quản lý trực tiếp.

- Trường hợp người nộp lệ phí có đơn vị phụ thuộc chi nhánh, văn phòng đại diện, địa điểm kinh doanh kinh doanh ở khác địa phương cấp tỉnh nơi người nộp lệ phí có trụ sở chính thì đơn vị phụ thuộc thực hiện nộp hồ sơ khai lệ phí môn bài của đơn vị phụ thuộc cho cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc.

Căn cứ Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế:

“Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp

…

- b) Thuế thu nhập doanh nghiệp trừ thuế thu nhập doanh nghiệp từ chuyển nhượng vốn của nhà thầu nước ngoài thuế thu nhập doanh nghiệp kê khai theo phương pháp tỷ lệ trên doanh thu theo từng lần phát sinh hoặc theo tháng theo quy định tại Điểm đ Khoản 4 Điều này).”

Địa điểm nộp hồ sơ khai thuế

“Điều 11. Địa điểm nộp hồ sơ khai thuế

- Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có nhiều hoạt động kinh doanh trên nhiều địa bàn cấp tỉnh theo quy định tại Điểm a, Điểm b Khoản 4 Điều 45 Luật Quản lý thuế là cơ quan thuế nơi có hoạt động kinh doanh khác tỉnh, thành phố nơi có trụ sở chính đối với các trường hợp sau đây:

[…]

- k) Khai lệ phí môn bài tại nơi có đơn vị phụ thuộc, địa điểm kinh doanh.

- Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có hoạt động, kinh doanh trên nhiều địa bàn cấp tỉnh khác nơi người nộp thuế có trụ sở chính theo quy định tại Điểm b Khoản 4 Điều 45 Luật Quản lý thuế thực hiện hạch toán tập trung tại trụ sở chính (trừ các trường hợp quy định tại Khoản 1, Khoản 3, Khoản 4, Khoản 5 và Khoản 6 Điều này) tại cơ quan thuế quản lý trụ sở chính. Đồng thời, người nộp thuế phải nộp bảng phân bổ số thuế phải nộp (nếu có) theo từng địa bàn cấp tỉnh nơi được hưởng nguồn thu ngân sách nhà nước (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh) cho cơ quan thuế quản lý trụ sở chính, trừ một số trường hợp sau đây không phải nộp bảng phân bổ số thuế phải nộp:…”.

Cách phân bổ số thuế phải nộp

Căn cứ Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế (có hiệu lực thi hành từ ngày 1/1/2022):

“Điều 12. Phân bổ nghĩa vụ thuế của người nộp thuế hạch toán tập trung có đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác nơi có trụ sở chính

- Người nộp thuế có hoạt động, kinh doanh trên nhiều địa bàn cấp tỉnh khác nơi người nộp thuế có trụ sở chính thực hiện hạch toán tập trung tại trụ sở chính theo quy định tại Khoản 2, Khoản 4 Điều 11 Nghị định số 126/2020/NĐ-CP thực hiện khai thuế, tính thuế và nộp hồ sơ khai thuế cho cơ quan thuế quản lý trực tiếp và phân bổ số thuế phải nộp cho từng tỉnh nơi có hoạt động kinh doanh.”

Hướng dẫn kê khai thuế giá trị gia tăng cho địa điểm kinh doanh khác tỉnh

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

Điều 13. Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

- Đối với đơn vị phụ thuộc trực tiếp bán hàng, sử dụng hoá đơn do đơn vị phụ thuộc đăng ký hoặc do người nộp thuế đăng ký với cơ quan thuế quản lý đơn vị phụ thuộc, theo dõi hạch toán đầy đủ thuế giá trị gia tăng đầu ra, đầu vào thì đơn vị phụ thuộc khai thuế, nộp thuế giá trị gia tăng cho cơ quan thuế quản lý trực tiếp của đơn vị phụ thuộc.

Hướng dẫn kê khai thuế thu nhập cá nhân cho địa điểm kinh doanh khác tỉnh

- Trường hợp phân bổ: Khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được trả tại trụ sở chính cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác…

- Phương pháp phân bổ: Người nộp thuế xác định riêng số thuế thu nhập cá nhân phải phân bổ đối với thu nhập từ tiền lương, tiền công của cá nhân làm việc tại từng tỉnh theo số thuế thực tế đã khấu trừ của từng cá nhân. Trường hợp người lao động được điều chuyển, luân chuyển, biệt phái thì căn cứ thời điểm trả thu nhập, người lao động đang làm việc tại tỉnh nào thì số thuế thu nhập cá nhân khấu trừ phát sinh được tính cho tỉnh đó…

Khai thuế, nộp thuế:

Người nộp thuế chi trả tiền lương, tiền công cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác với nơi có trụ sở chính, thực hiện khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công theo quy định và nộp hồ sơ khai thuế theo mẫu số 05/KK-TNCN, phụ lục bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu theo mẫu số 05-1/PBT-KK-TNCN ban hành kèm theo Phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công vào ngân sách nhà nước cho từng tỉnh nơi người lao động làm việc theo quy định tại Khoản 4 Điều 12 Thông tư này. Số thuế thu nhập cá nhân xác định cho từng tỉnh theo tháng hoặc quý tương ứng với kỳ khai thuế thu nhập cá nhân và không xác định lại khi quyết toán thuế thu nhập cá nhân.

Căn cứ Khoản 3 Điều 1 Thông tư số 37/2017/TT-BTC ngày 27/4/2017 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 39/2014/TT-BTC ngày 31/03 2012 của Bộ Tài chính, Thông tư số 26/2015/TT-BTC ngày 27/02 /2015 của Bộ Tài chính: Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn của tổ chức nhưng khai thuế giá trị gia tăng riêng thì từng đơn vị trực thuộc, chi nhánh phải gửi thông báo phát hành cho cơ quan thuế quản lý trực tiếp. Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn của tổ chức nhưng tổ chức thực hiện khai thuế giá trị gia tăng cho đơn vị trực thuộc, chi nhánh thì đơn vị trực thuộc, chi nhánh không phải thông báo phát hành hóa đơn.

Quý khách hàng có bất kỳ khó khăn, vướng mắc liên quan đến thành lập địa điểm kinh doanh xin vui lòng liên hệ Luật Việt An để được hỗ trợ nhanh nhất!