Trong bối cảnh nền kinh tế phát triển mạnh mẽ, việc kinh doanh và thành lập doanh nghiệp ngày càng trở nên phổ biến. Một trong những vấn đề pháp lý quan trọng mà các doanh nghiệp, đặc biệt là những địa điểm kinh doanh mới thành lập cần chú ý là việc thực hiện nghĩa vụ thuế, trong đó có thuế môn bài. Tờ khai thuế môn bài không chỉ là một loại văn bản hành chính mà còn là yếu tố quan trọng để thể hiện sự tuân thủ pháp luật của doanh nghiệp. Bài viết này của Luật Việt An sẽ giới thiệu về mẫu tờ khai thuế môn bài cho địa điểm kinh doanh, những thông tin cần thiết và ý nghĩa quan trọng của nó trong việc quản lý thuế tại Việt Nam.

Khai thuế môn bài và tờ khai lệ phí môn bài

Khái niệm thuế môn bài

Thuế môn bài là khoản thuế trực thu, thu hàng năm, áp dụng đối với các tổ chức, cá nhân hoạt động sản xuất, kinh doanh tại Việt Nam. Đây là khoản thu mang tính chất định ngạch, tức là không phụ thuộc vào doanh thu hay lợi nhuận mà chỉ căn cứ vào vốn điều lệ hoặc doanh thu năm trước đó.

Khái niệm tờ khai lệ phí môn bài

Tờ khai lệ phí môn bài là tờ khai các mức lệ phí môn bài của doanh nghiệp phải nộp định kỳ hàng năm khi mới thành lập, khi thay đổi vốn điều lệ hoặc khi thành lập các chi nhánh, văn phòng đại diện và địa điểm kinh doanh mới dựa trên vốn điều lệ doanh nghiệp đã đăng ký.

Đối tượng nộp thuế môn bài

Theo Điều 2, Nghị định 139/2016/NĐ-CP, các đối tượng phải nộp thuế môn bài gồm:

- Doanh nghiệp được thành lập theo quy định pháp luật.

- Tổ chức được thành lập theo Luật hợp tác xã

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị-xã hội, tổ chức xã hội, tổ chức xã hội-nghề nghiệp, đơn vị vũ trang nhân dân

- Tổ chức khác hoạt động sản xuất, kinh doanh

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại khoản 1, 2, 3, 4 và 5 Điều này (nếu có)

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh.

Riêng đối với địa điểm kinh doanh, theo Điều 2, Nghị định 22/2020/NĐ-CP, nếu doanh nghiệp đã nộp thuế môn bài tại trụ sở chính, địa điểm kinh doanh không phát sinh hoạt động sản xuất, kinh doanh thì không phải nộp thuế môn bài.

Mức thuế môn bài cho địa điểm kinh doanh

Theo Khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP và Khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP, mức thuế môn bài cụ thể như sau:

- Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

- Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Như vậy, địa điểm kinh doanh hàng năm phải nộp thuế môn bài là 1.000.000 đồng.

Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với:

- Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

- Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh.

- Trong thời gian miễn lệ phí môn bài, tổ chức, hộ gia đình, cá nhân, nhóm cá nhân thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian tổ chức, hộ gia đình, cá nhân, nhóm cá nhân được miễn lệ phí môn bài.

Mẫu tờ khai thuế môn bài cho địa điểm kinh doanh

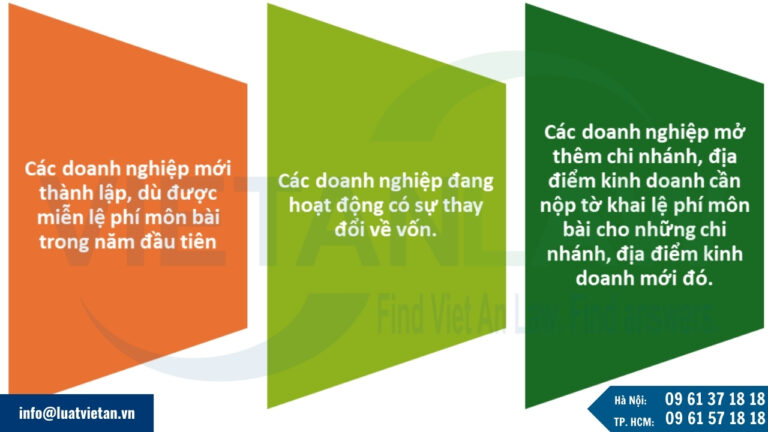

Theo Điều 10 Chương II của Nghị định 126/2020/NĐ-CP, ngày 19 tháng 10 năm 2020, các đối tượng phải nộp tờ khai lệ phí môn bài bao gồm:

- Các doanh nghiệp mới thành lập, dù được miễn lệ phí môn bài trong năm đầu tiên, vẫn phải nộp tờ khai.

- Các doanh nghiệp đang hoạt động có sự thay đổi về vốn.

- Các doanh nghiệp mở thêm chi nhánh, địa điểm kinh doanh cần nộp tờ khai lệ phí môn bài cho những chi nhánh, địa điểm kinh doanh mới đó.

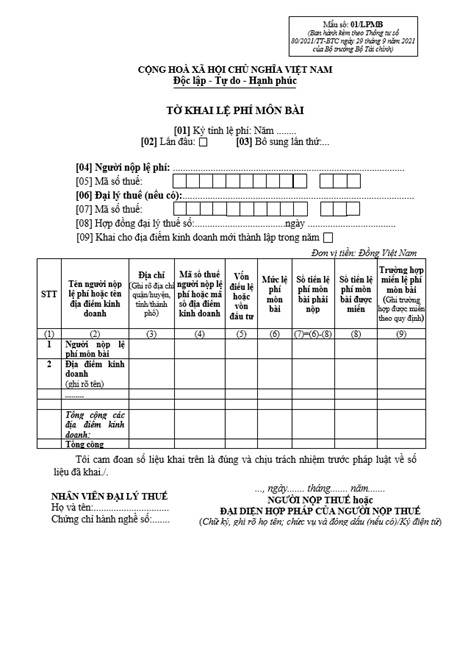

Mẫu tờ khai thuế môn bài

Mẫu tờ khai lệ phí môn bài mới nhất là mẫu 01/LPMB được ban hành theo Thông tư 80/2021/TT-BTC:

- Chỉ tiêu [01]: NNT kê khai thông tin năm tính lệ phí môn bài.

- Chỉ tiêu [02]: NNT chọn lần đầu kê khai.

- Chỉ tiêu [03]: NNT chọn kê khai lại khi phát hiện thay đổi thông tin về nghĩa vụ kê khai.

Lưu ý: NNT chỉ được chọn một trong hai chỉ tiêu [02] hoặc [03], không được chọn cả hai.

- Chỉ tiêu [04] đến chỉ tiêu [05]: NNT kê khai thông tin theo đăng ký thuế của mình.

- Chỉ tiêu [06] đến chỉ tiêu [08]: NNT kê khai thông tin đại lý thuế nếu có.

- Chỉ tiêu [09]: NNT chọn khi đã kê khai lệ phí môn bài, sau đó mở mới địa điểm kinh doanh.

Thời hạn nộp tờ khai và thuế môn bài

- Thời hạn nộp tờ khai thuế môn bài: Theo Điều 10 Nghị định 126/2020/NĐ-CP: Doanh nghiệp mới thành lập hoặc thành lập địa điểm kinh doanh phải nộp tờ khai thuế môn bài trong vòng 10 ngày kể từ ngày bắt đầu hoạt động.

- Thời hạn nộp thuế môn bài: Theo Điều 4 Nghị định 139/2016/NĐ-CP, hạn cuối nộp thuế môn bài là ngày 30/01 hàng năm.

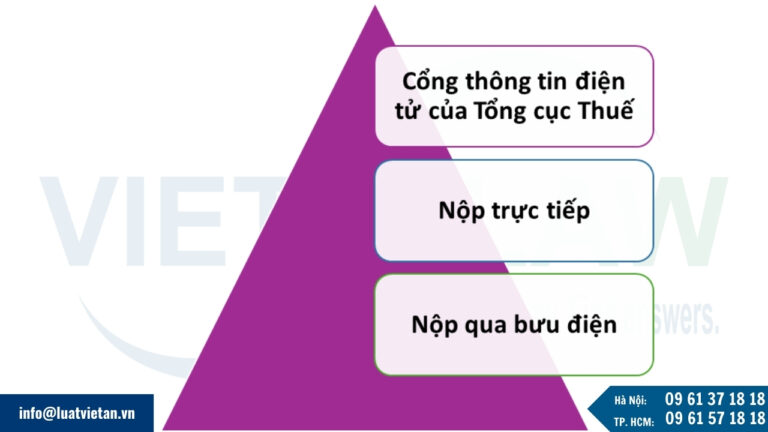

Hình thức nộp tờ khai thuế môn bài

Doanh nghiệp có thể nộp tờ khai thuế môn bài theo các phương thức sau:

- Nộp trực tuyến qua Cổng thông tin điện tử của Tổng cục Thuế http://thuedientu.gdt.gov.vn/ (Điều 42 Luật Quản lý thuế 2019).

- Nộp trực tiếp tại cơ quan thuế quản lý trực tiếp

- Gửi qua bưu điện theo địa chỉ cơ quan thuế.

Việc kê khai và nộp thuế môn bài là nghĩa vụ tài chính bắt buộc đối với doanh nghiệp và địa điểm kinh doanh. Việc thực hiện đúng các quy định về tờ khai thuế môn bài giúp doanh nghiệp tránh vi phạm pháp luật, giảm thiểu rủi ro bị xử phạt hành chính. Doanh nghiệp cần cập nhật các quy định pháp luật mới nhất và tuân thủ thời gian nộp thuế theo quy định để hoạt động kinh doanh được thuận lợi và minh bạch.

Do đó, để tránh những sai sót không đáng có trong quá trình kê khai và nộp thuế của công ty, quý khách hàng có thể liên hệ với Luật Việt An hỗ trợ nhanh chóng và kịp thời.