Hộ kinh doanh cá thể có thể xuất được hóa đơn đỏ không?

“Hộ kinh doanh cá thể có thể xuất được hóa đơn đỏ không?” là một câu hỏi không chỉ của các hộ kinh doanh mà còn của các tổ chức, cá nhân mua hàng của các hộ kinh doanh. Trong bài viết dưới đây, Luật Việt An xin giới thiệu tới quý khách hàng các quy định của Nhà nước Việt Nam về hóa đơn đỏ – hay còn được gọi là hóa đơn giá trị gia tăng (VAT) và hộ kinh doanh cá thể, qua đó, quý khách hàng có thể được giải đáp những thắc mắc về hộ kinh doanh cá thể và các vấn đề khác có liên quan.

Hộ kinh doanh cá thể là gì?

Theo quy định tại Điều 79 Nghị định 01/2020/NĐ-CP, hộ kinh doanh cá thể được định nghĩa là tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ. Như vậy, hộ kinh doanh cá thể là một loại hình kinh doanh mang tính chất nhỏ, lẻ do một cá nhân hoặc các thành viên trong một hộ gia đình điều hành hoạt động.

Cá nhân, các thành viên trong hộ gia đình cần thực hiện thủ tục xin cấp Giấy chứng nhận đăng ký hộ kinh doanh tại cơ quan đăng ký kinh doanh cấp quận, huyện là Phòng Tài chính – Kế hoạch trực thuộc Ủy ban nhân dân cấp quận, huyện nơi hộ kinh doanh đặt trụ sở.

Hóa đơn giá trị gia tăng là gì?

Theo quy định tại khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP, hóa đơn giá trị gia tăng (VAT) hay còn gọi là hóa đơn đỏ, được định nghĩa là một loại hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Như vậy, chỉ những tổ chức kinh doanh hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp khấu trừ thì mới được phát hành hóa đơn giá trị gia tăng.

Hộ kinh doanh cá thể có thể xuất được hóa đơn đỏ không?

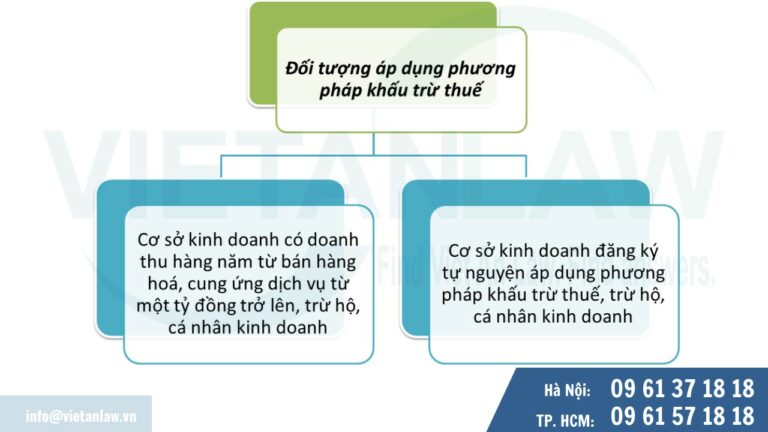

Căn cứ vào khoản 2 Điều 10 Luật Thuế giá trị gia tăng 2008, được sửa đổi, bổ sung năm 2013 quy định về phương pháp khấu trừ thuế, có quy định rằng phương pháp khấu trừ thuế được áp dụng đối với các cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn và chứng từ theo quy định của pháp luật, trừ hộ kinh doanh. Cụ thể:

- Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hoá, cung ứng dịch vụ từ một tỷ đồng trở lên, trừ hộ, cá nhân kinh doanh;

- Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh.

Như vậy, hộ kinh doanh không được thực hiện phương pháp khấu trừ thuế, do đó có thể khẳng định rằng hộ kinh doanh không được xuất hóa đơn đỏ cho khách hàng.

Hộ kinh doanh có thể xuất loại hóa đơn nào?

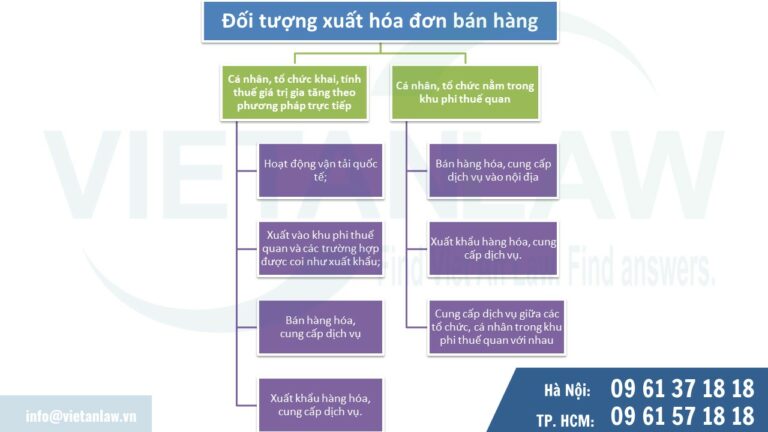

Ngoài hóa đơn giá trị gia tăng (VAT), pháp luật về thuế còn có quy định về một loại hóa đơn khác, đó là hóa đơn bán hàng được quy định tại khoản 2 Điều 8 Nghị định 123/2020/NĐ-CP. Cụ thể, hóa đơn bán hàng được định nghĩ là một loại hóa đơn dành cho khách tổ chức, cá nhân sau:

Cá nhân, tổ chức thực hiện khai và tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng các hoạt động sau:

- Bán hàng hóa, cung cấpdịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Cá nhân, tổ chức nằm trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung cấp dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Ngoài ra, theo quy định tại Điều 11 Luật Thuế giá trị gia tăng 2008, được sửa đổi, bổ sung năm 2013 quy định rằng hộ, cá nhân kinh doanh là một trong những đối tượng được áp dụng phương pháp tính thuế trực tiếp trên giá trị gia tăng. Như vậy, hộ kinh doanh cá thể tuy không được xuất hóa đơn đỏ, nhưng có thể xuất hóa đơn bán hàng cho các hoạt động bán hàng hóa, cung cấp dịch vụ của mình.

Ngoài việc xuất hóa đơn bán hàng dưới dạng giấy, hộ kinh doanh còn có thể sử dụng hóa đơn điện tử khi đáp ứng được các điều kiện của pháp luật về thuế và hóa đơn. Cụ thể, Điều 91 Luật Quản lý thuế năm 2019 và Điều 6 Thông tư 78/2021/TT-BTC quy định điều kiện của hộ kinh doanh cần phải đáp ứng khi muốn sử dụng hóa đơn điện tử như sau:

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải sử dụng hóa đơn điện tử;

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh;

- Hộ kinh doanh, cá nhân kinh doanh khai thuế theo từng lần phát sinh nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh.

Như vậy, nếu hộ kinh doanh thực hiện nộp thuế theo phương pháp kê khai, phương phán khoán hoặc khai thuế theo từng lần phát sinh thì có thể sử dụng hóa đơn điện tử. Trong đó, đối với hộ kinh doanh nộp thuế theo phương pháp kê khai bắt buộc phải sử dụng hóa đơn điện tử.

Trên đây là nội dung tư vấn của Luật Việt An về câu hỏi “Hộ kinh doanh cá thể có thể xuất được hóa đơn đỏ không?”, nếu khách hàng có bất kỳ thắc mắc gì hoặc cần hỗ trợ về tư vấn thành lập hộ kinh doanh cá thể và các vấn đề liên quan đến hóa đơn và các phương pháp tính thuế của hộ, cá nhân kinh doanh cá thể, vui lòng liên hệ Luật Việt An để được tư vấn cụ thể!