Những điểm mới trong quy định về hóa đơn, chứng từ

Từ ngày 01/6/2025, Nghị định số 70/2025/NĐ-CP chính thức có hiệu lực, đánh dấu sự điều chỉnh quan trọng trong quy định về hóa đơn, chứng từ. Đây là văn bản sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP – nền tảng pháp lý về hóa đơn điện tử đang được các doanh nghiệp áp dụng rộng rãi hiện nay. Bài viết dưới đây Luật Việt An sẽ cung cấp thông tin về những điểm mới trong quy định về hóa đơn, chứng từ theo Nghị định số 70/2025/NĐ-CP.

Những điểm mới trong quy định về hóa đơn, chứng từ

Những thay đổi trong Nghị định 70/2025/NĐ-CP so với Nghị định 123/2020/NĐ-CP không chỉ giúp hoàn thiện khuôn khổ pháp lý về hóa đơn, mà còn yêu cầu các doanh nghiệp phải rà soát lại quy trình lập hóa đơn trong các hoạt động bán hàng, cung cấp dịch vụ và các lĩnh vực kinh doanh đặc thù. Việc hiểu rõ và tuân thủ đúng thời điểm lập hóa đơn theo quy định mới sẽ giúp doanh nghiệp hạn chế rủi ro pháp lý và nâng cao hiệu quả quản trị tài chính. Dưới đây là những điểm mới quy định về hóa đơn, chứng từ theo nghị định 70/2025/NĐ-CP:

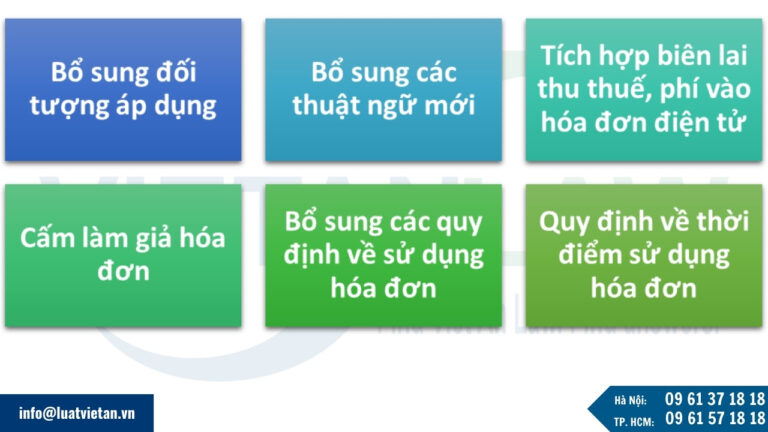

- Bổ sung đối tượng áp dụng là nhà cung cấp nước ngoài kinh doanh thương mại điện tử

- Bổ sung nhiều giải thích thuật ngữ về hóa đơn, chứng từ

- Được tích hợp biên lai thu thuế, phí vào hóa đơn điện tử cho người mua

- Cấm làm giả hóa đơn, không chuyển dữ liệu về cơ quan thuế theo quy định

- Bổ sung các quy định mới về sử dụng hóa đơn

- Quy định mới về thời điểm sử dụng hóa đơn

Bổ sung đối tượng áp dụng là nhà cung cấp nước ngoài kinh doanh thương mại điện tử

Khoản 1 Điều 1 Nghị định 70/2025/NĐ-CP bổ sung đối tượng áp dụng Nghị định 123/2020/NĐ-CP tại điểm e vào khoản 1 Điều 2.

Theo đó, nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác đăng ký tự nguyện sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP thì thuộc đối tượng áp dụng quy định của Nghị định này.

Bổ sung nhiều giải thích thuật ngữ về hóa đơn, chứng từ

Khoản 2 Điều 1 Nghị định 70/2025/NĐ-CP bổ sung điểm c, điểm d vào khoản 2; sửa đổi, bổ sung khoản 5, khoản 11, khoản 12 và bổ sung khoản 14 vào Điều 3 Nghị định 123/2020/NĐ-CP về giải thích thuật ngữ liên quan đến quy định về hóa đơn, chứng từ áp dụng tại Nghị định này như sau:

- Hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế (sau đây gọi là hóa đơn điện tử khởi tạo từ máy tính tiền) là hóa đơn có mã của cơ quan thuế hoặc dữ liệu điện tử để người mua có thể truy xuất, kê khai thông tin hóa đơn điện tử khởi tạo từ máy tính tiền do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập từ hệ thống tính tiền, dữ liệu được chuyển đến cơ quan thuế theo định dạng được quy định tại Điều 12 Nghị định này.

- Máy tính tiền là hệ thống tính tiền bao gồm một thiết bị điện tử đồng bộ hoặc một hệ thống gồm nhiều thiết bị điện tử được kết hợp với nhau bằng giải pháp công nghệ thông tin có chức năng chung như: tính tiền, lưu trữ các giao dịch bán hàng, số liệu bán hàng.”

- Chứng từ điện tử được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân có trách nhiệm khấu trừ thuế cấp cho người nộp thuế hoặc do tổ chức thu thuế, phí, lệ phí cấp cho người nộp bằng phương tiện điện tử theo quy định của pháp luật phí, lệ phí, pháp luật thuế.

- Tiêu hủy hóa đơn, chứng từ điện tử là biện pháp làm cho hóa đơn điện tử, chứng từ điện tử không còn tồn tại trên hệ thống thông tin, không thể truy cập và tham chiếu đến thông tin chứa trong hóa đơn điện tử, chứng từ điện tử.

- Tiêu hủy hóa đơn do cơ quan thuế đặt in, tiêu hủy chứng từ đặt in, tự in là việc sử dụng biện pháp đốt cháy, cắt, xé nhỏ hoặc hình thức tiêu hủy khác, đảm bảo hóa đơn, chứng từ đã tiêu hủy sẽ không thể sử dụng lại các thông tin, số liệu trên đó…

Được tích hợp biên lai thu thuế, phí vào hóa đơn điện tử cho người mua

Căn cứ khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung khoản 1, khoản 2, khoản 3, khoản 6, khoản 7 và bổ sung khoản 9 vào Điều 4 Nghị định 123/2020/NĐ-CP về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ.

Đáng chú ý, Nghị định 70 bổ sung khoản 9 về trường hợp tổ chức thu thuế, phí, lệ phí và người cung cấp dịch vụ cùng thực hiện thu thuế, phí, lệ phí và tiền bán hàng hóa, cung cấp dịch vụ của một khách hàng thì được tích hợp biên lai thu thuế, phí, lệ phí và hóa đơn trên cùng một định dạng điện tử để giao cho người mua.

- Hóa đơn điện tử tích hợp phải đảm bảo có đủ nội dung của hóa đơn điện tử, biên lai điện tử và theo đúng định dạng do cơ quan thuế quy định.

- Người bán hàng hóa, cung cấp dịch vụ và tổ chức thu thuế, phí, lệ phí có trách nhiệm thỏa thuận về đơn vị chịu trách nhiệm lập hóa đơn điện tử tích hợp cho khách hàng và phải thông báo đến cơ quan thuế quản lý trực tiếp theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.

- Việc kê khai doanh thu của người bán hàng hóa, cung cấp dịch vụ và việc kê khai thuế, phí, lệ phí thực hiện theo quy định của pháp luật quản lý thuế.

Ngoài ra, Nghị định này còn bổ sung nguyên tắc yêu cầu người bán hàng hóa, cung cấp dịch vụ, tổ chức cung cấp dịch vụ hóa đơn điện tử, cơ quan thuế sử dụng cơ sở dữ liệu về hóa đơn điện tử để thực hiện các biện pháp khuyến khích người tiêu dùng lấy hóa đơn khi mua hàng hóa, dịch vụ như: Chương trình khách hàng thường xuyên, chương trình tham gia dự thưởng, chương trình hóa đơn may mắn.

Cấm làm giả hóa đơn, không chuyển dữ liệu về cơ quan thuế theo quy định

Theo khoản 4 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung khoản 2 Điều 5 Nghị định 123/2020/NĐ-CP quy định về các hành vi bị cấm đối với tổ chức, cá nhân bán, cung cấp hàng hóa, dịch vụ, tổ chức, cá nhân có quyền và nghĩa vụ liên quan trong lĩnh vực hóa đơn, chứng từ đã bổ sung các hành vi bị cấm sau đây:

- Làm giả hóa đơn, chứng từ để thực hiện hành vi trái pháp luật;

- Không chuyển dữ liệu điện tử về cơ quan thuế theo quy định tại Nghị định này.

Bổ sung các quy định mới về sử dụng hóa đơn

Tại khoản 5 Điều 8 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung điểm đ vào khoản 1, sửa đổi, bổ sung điểm b khoản 2, bổ sung khoản 2a vào sau khoản 2 và sửa đổi, bổ sung khoản 3 Điều 8 Nghị định 123/2020/NĐ-CP với các nội dung đáng chú ý như sau:

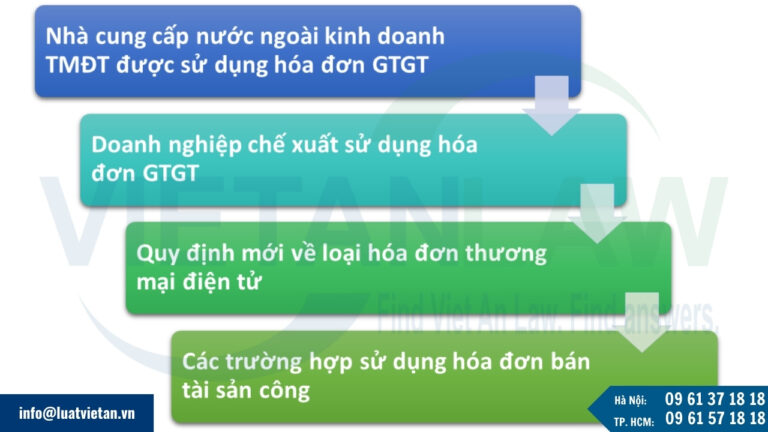

Nhà cung cấp nước ngoài kinh doanh thương mại điện tử được sử dụng hóa đơn GTGT

Bổ sung điểm đ vào khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP quy định hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ được sử dụng cho hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam.

Hướng dẫn doanh nghiệp chế xuất sử dụng hóa đơn GTGT

Đây là nội dung mới được bổ sung tại điểm b khoản 2 Điều 8 Nghị định 123/2020/NĐ-CP, cụ thể:

- Doanh nghiệp chế xuất có hoạt động kinh doanh khác (ngoài hoạt động chế xuất theo quy định pháp luật về khu công nghiệp, khu chế xuất) khai thuế giá trị gia tăng theo phương pháp trực tiếp thì sử dụng hóa đơn theo phương pháp trực tiếp.

- Doanh nghiệp chế xuất khai thuế giá trị gia tăng theo phương pháp khấu trừ thì sử dụng hóa đơn theo phương pháp khấu trừ.

Bổ sung quy định mới về loại hóa đơn thương mại điện tử

Quy định về loại hóa đơn thương mại điện tử là nội dung mới tại khoản 2a được bổ sung vào sau khoản 2 Điều 8 123/2020/NĐ-CP,như sau:

- Hóa đơn thương mại điện tử là hóa đơn áp dụng đối với các tổ chức, doanh nghiệp, cá nhân (người xuất khẩu) có hoạt động xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài mà người xuất khẩu đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế.

- Hóa đơn thương mại điện tử đáp ứng quy định về nội dung theo quy định tại Điều 10 Nghị định này và quy định về định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

- Trường hợp người xuất khẩu không đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế thì lựa chọn lập hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử.

Quy định về các trường hợp sử dụng hóa đơn bán tài sản công

Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung khoản 3 Điều 8 Nghị định 123/2020/NĐ-CP, về hóa đơn bán tài sản công theo hướng quy định bao quát, không còn liệt kệ cụ thể các loại tài sản sử dụng hóa đơn bán tài sản công để tránh trường hợp bỏ sót.

Theo quy định mới, hóa đơn điện tử bán tài sản công được sử dụng khi bán, chuyển nhượng các tài sản công thực hiện theo quy định của pháp luật về quản lý, sử dụng tài sản công.

Quy định mới về thời điểm sử dụng hóa đơn

Khoản 1, khoản 2, điểm a, điểm e, điểm l, điểm m, điểm n khoản 4 Điều 9 và bổ sung điểm p, điểm q, điểm r vào khoản 4 Điều 9 Nghị định 123/2020/NĐ-CP quy định về hóa đơn được khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi với nhiều nội dung mới, bao gồm:

Quy định rõ về thời điểm lập hóa đơn

Căn cứ theo Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung khoản 1, khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP về thời điểm lập hóa đơn, theo đó:

- Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với xuất khẩu hàng hóa (bao gồm cả gia công xuất khẩu): thời điểm lập hóa đơn thương mại điện tử, hóa đơn GTGT điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định, nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan.

- Thời điểm lập hóa đơn đối với cung cấp dịch vụ: Là thời điểm hoàn thành việc cung cấp dịch vụ (bao gồm cả cung cấp dịch vụ cho tổ chức, cá nhân nước ngoài) không phân biệt đã thu được tiền hay chưa thu được tiền.

- Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: Kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

Sửa quy định về thời điểm lập hóa đơn đối với một số ngành nghề đặc thù

Căn cứ theo Điểm 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung điểm a, e, l, m, n khoản 4 Điều 9 Nghị định 123/2020/NĐ-CP về thời điểm lập hóa đơn đối với một số trường hợp cụ thể như:

- Cung cấp dịch vụ số lượng lớn, phát sinh thường xuyên, cần thời gian đối soát số liệu (điểm a)

- Hoạt động tìm kiếm thăm dò, khai thác và chế biến dầu thô (điểm e)

- Hoạt động cho vay, đại lý đổi ngoại tệ (điểm l)

- Hoạt động kinh doanh vận tải hàng khách bằng xe taxi có sử dụng phầm mềm tính tiền (điểm m), hoạt động khám chữa bệnh (điểm n).

Bổ sung quy định về thời điểm lập hóa đơn cho các ngành nghề mới

Căn cứ theo Điểm 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung điểm p, q, r khoản 4 Điều 9 Nghị định 123/2020/NĐ-CP quy định thời điểm lập hóa đơn đối với hoạt động kinh doanh bảo hiểm, kinh doanh xổ số, casino và trò chơi điện tử có thưởng.

- Trong lĩnh vực kinh doanh bảo hiểm (bổ sung điểm p khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), thời điểm lập hóa đơn là thời điểm ghi nhận doanh thu theo quy định của pháp luật chuyên ngành.

- Đối với xổ số truyền thống và xổ số biết kết quả ngay (bổ sung điểm q khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), doanh nghiệp xổ số lập một hóa đơn tổng hợp cho từng đại lý trước thời điểm mở thưởng kỳ tiếp theo.

- Trong lĩnh vực casino và trò chơi điện tử có thưởng (bổ sung điểm r khoản 4 Điều 9 Nghị định 123/2020NĐ-CP), doanh nghiệp phải lập hóa đơn điện tử chậm nhất là 1 ngày kể từ thời điểm kết thúc ngày xác định doanh thu, đồng thời doanh nghiệp kinh doanh casino và trò chơi điện tử có thưởng chuyển dữ liệu ghi nhận số tiền thu được (do đổi đồng tiền quy ước cho người chơi tại quầy, tại bàn chơi và số tiền thu tại máy trò chơi điện tử có thưởng) trừ đi số tiền đổi trả cho người chơi (do người chơi trúng thưởng hoặc người chơi không sử dụng hết) theo Mẫu 01/TH-DT Phụ lục IA ban hành kèm theo Nghị định này đến cơ quan thuế cùng thời điểm chuyển dữ liệu hóa đơn điện tử. Ngày xác định doanh thu là khoảng thời gian từ 0 giờ 00 phút đến 23 giờ 59 phút cùng ngày.

Trên đây là những điểm mới trong quy định về hóa đơn, chứng từ theo Nghị định số 70/2025/NĐ-CP mà Luật Việt An tổng hợp và thông tin tới Quý khách. Vui lòng liên hệ đến Luật Việt An để được hỗ trợ các thủ tục về hóa đơn, chứng từ tốt nhất.