Từ ngày 01/7/2025 bán hàng online sẽ được khấu trừ thuế ngay khi bán hàng thành công

Nghị định 117/2025/NĐ-CP được ban hành có hiệu lực từ ngày 01/7/2025, đã có một số thay đổi trong quy trình kê khai, nộp thuế của người bán hàng trên các sàn thương mại điện tử. Theo quy định mới này, các khoản thuế liên quan đến hoạt động bán hàng qua mạng sẽ được khấu trừ trực tiếp ngay sau khi đơn hàng được xác nhận thành công. Sau đây, Luật Việt An xin cung cấp đến quý khách hàng các thông tin liên quan đến nội dung từ ngày 01/7/2025, các khoản thuế bán hàng online sẽ được khấu trừ ngay khi bán hàng thành công.

Đối tượng nào là người nộp thuế thay và thực hiện khấu trừ thuế khi bán hàng online?

Căn cứ Điều 4 Nghị định 117/2025/NĐ-CP, đối tượng nộp thuế thay và thực hiện khấu trừ thuế cho hộ, cá nhân có hoạt động kinh doanh, bán hàng online trên nền tảng thương mại điện tử là tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước bao gồm:

- Chủ sở hữu trực tiếp quản lý nền tảng thương mại điện tử;

- Người được ủy quyền quản lý nền tảng thương mại điện tử.

Như vậy, từ ngày 01/7/2025 các sàn thương mại điện tử (Ví dụ: Shopee, Lazada, TikTok Shop…) sẽ có trách nhiệm tự động khấu trừ các khoản thuế trên từng đơn hàng thành công và nộp thuế thay cho người bán hàng online các khoản thuế đó vào ngân sách nhà nước.

Đối tượng nào khấu trừ thuế và được khấu trừ các loại thuế nào?

Kể từ 01/7/2025, tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước có nghĩa vụ khấu trừ và nộp thuế thay cho hộ kinh doanh, cá nhân bán hàng trên sàn thương mại điện tử các loại thuế sau:

- Khấu trừ thuế giá trị gia tăng áp dụng cho hộ kinh doanh, cá nhân bán hàng online trên sàn thương mại có giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu ở trong nước;

- Khấu trừ thuế thu nhập cá nhân áp dụng cho các đối tượng sau:

- Cá nhân cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử có giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu trong và ngoài nước;

- Cá nhân không cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu trong nước.

Mức thuế được khấu trừ khi bán hàng online là bao nhiêu % từ ngày 01/07/2025?

Căn cứ khoản 2 Điều 5 Nghị định 117/2025/NĐ-CP, số thuế giá trị gia tăng, số thuế thu nhập cá nhân khấu trừ được xác định dựa trên tỷ lệ phần trăm trên doanh thu của mỗi giao dịch bán hàng. Cụ thể:

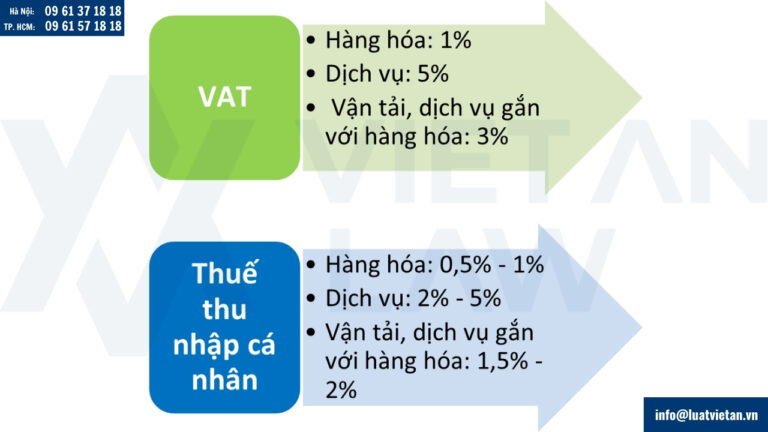

- Tỷ lệ % tính thuế giá trị gia tăng được xác định như sau:

- Hàng hóa: 1%;

- Dịch vụ: 5%;

- Vận tải, dịch vụ có gắn với hàng hóa: 3%.

- Tỷ lệ % tính thuế thu nhập cá nhân được xác định như sau:

- Hàng hóa: 0,5% đối với cá nhân cư trú; 1% đối với cá nhân không cư trú;

- Dịch vụ: 2% đối với cá nhân cư trú; 5% đối với cá nhân không cư trú;

- Vận tải, dịch vụ có gắn với hàng hóa: 1,5% đối với cá nhân cư trú; 2% đối với cá nhân không cư trú.

Ví dụ: Bạn là cá nhân cư trú, bán sản phẩm là nồi cơm điện qua Shopee với giá 1.000.000 đồng. Các loại thuế phải nộp là thuế giá trị gia tăng (10.000 đồng) và thuế thu nhập cá nhân (5.000 đồng); Tổng thuế bị khấu trừ là 15.000 đồng. Như vậy sau khi khấu trừ thuế số tiền nhận được là 985.000 đồng.

Thời điểm thực hiện khấu trừ thuế bán hàng online

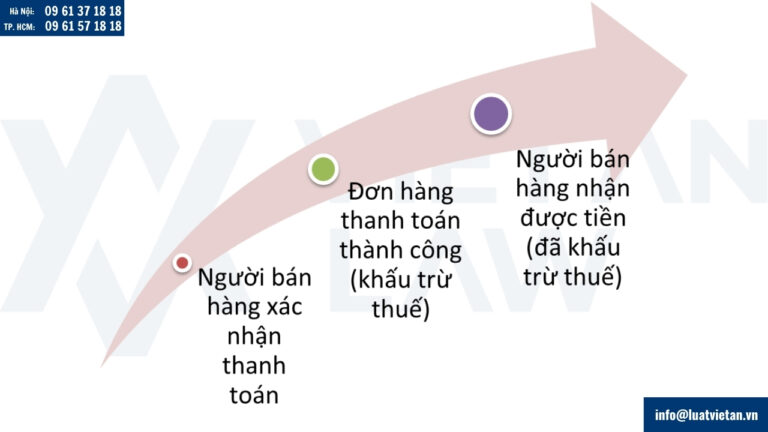

Căn cứ khoản 1 Điều 5 Nghị định 117/2025/NĐ-CP, thời điểm thực hiện khấu trừ các khoản thuế bán hàng online là ngay khi xác nhận giao dịch thành công và chấp nhận thanh toán đối với giao dịch bán hàng hóa, dịch vụ trên nền tảng thương mại điện tử cho hộ kinh doanh, cá nhân kinh doanh trên sàn thương mại điện tử. Thuế giá trị gia tăng, thuế thu nhập cá nhân sẽ được khấu trừ trực tiếp từ số tiền thanh toán đơn hàng, tức là trước khi tiền về tay người bán.

Cách thức kê khai và nộp số thuế đã khấu trừ khi bán hàng online được thực hiện như thế nào?

Thời gian thực hiện kê khai

Các tổ chức quản lý nền tảng thương mại điện tử thực hiện kê khai số thuế đã khấu trừ theo tháng.

Hồ sơ kê khai số thuế đã khấu trừ

Hồ sơ kê khai số thuế đã khấu trừ bao gồm:

- Tờ khai khấu trừ thuế đối với hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử theo Mẫu số 01/CNKD-TMĐT ban hành kèm theo Nghị định 117/2025/NĐ-CP:

- Bảng kê chi tiết số thuế đã khấu trừ của hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử theo Mẫu số 01-1/BK-CNKD-TMĐT ban hành kèm theo Nghị định 117/2025/NĐ-CP:

Phương thức kê khai

Tổ chức quản lý nền tảng thương mại điện tử nộp hồ sơ khai thuế bằng phương thức điện tử tại website https://thuedientu.gdt.gov.vn/ của Cục thuế thuộc Bộ Tài Chính.

Cơ quan giải quyết

Cơ quan tiếp nhận và xử lý hồ sơ khai thuế là Chi cục Thuế thương mại điện tử.

Cách thức xử lý đối với các đơn hàng bị hủy hoặc trả lại hàng

Đối với giao dịch bị hủy hoặc trả lại hàng thì tổ chức quản lý nền tảng thương mại điện tử thực hiện bù trừ số thuế đã khấu trừ, nộp thay của giao dịch bị hủy hoặc trả lại hàng cùng với số thuế phải khấu trừ, nộp thay của các giao dịch bán hàng hóa, cung cấp dịch vụ cho người bán hàng.

Xác định số thuế nộp thay

Số thuế nộp thay của tổ chức quản lý nền tảng thương mại điện tử được xác định bằng tổng số thuế của các giao dịch bán hàng hóa, cung cấp dịch vụ sau khi bù trừ với tổng số thuế các giao dịch bị hủy hoặc trả lại hàng của hộ, cá nhân.

Trách nhiệm của người bán hàng online trên sàn thương mại điện tử

Hộ kinh doanh, cá nhân bán hàng trên nền tảng thương mại điện tử có trách nhiệm sau:

- Kê khai và nộp thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên và các khoản thu khác;

- Cung cấp đầy đủ, chính xác thông tin mã số thuế hoặc số định danh cá nhân (nếu là công dân Việt Nam); số hộ chiếu hoặc thông tin định danh do cơ quan có thẩm quyền nước ngoài cấp (nếu là công dân nước ngoài) và các thông tin bắt buộc đối với người bán cho tổ chức quản lý nền tảng thương mại điện tử;

- Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế phải nộp cho các tổ chức quản lý nền tảng thương mại điện tử thuộc đối tượng khấu trừ, nộp thuế thay.

Ưu điểm của quy định mới

Quy định về các khoản thuế bán hàng online sẽ được khấu trừ ngay khi bán hàng thành công có những ưu điểm sau:

- Giúp đơn giản hóa thủ tục hành chính, hộ, cá nhân bán hàng online trên sàn thương mại điện tử không cần phải thực hiện kê khai, báo cáo thuế hằng tháng, hằng quý;

- Tự động khấu trừ thuế theo từng đơn hàng, dễ kiểm soát;

- Tránh bị truy thu, phạt do không kê khai, chậm kê khai.

Các lưu ý cho hộ, cá nhân bán hàng online

- Cập nhật thông tin định danh (số căn cước công dân/căn cước, mã số thuế), địa chỉ, tên chính xác trên hệ thống thương mại điện tử;

- Hàng tháng theo dõi báo cáo giao dịch, báo cáo thuế từ sàn thương mại;

- Xem lại chính sách giá bán để đảm bảo lợi nhuận sau thuế, vì thuế được tính trực tiếp trên doanh thu giao dịch bán hàng (tức giá bán ra), có thể gộp các chi phí khác vào giá sản phẩm.

Quý khách hàng có nhu cầu tư vấn chi tiết về các khoản thuế bán hàng online sẽ được khấu trừ ngay khi bán hàng thành công xin vui lòng liên hệ Công ty luật Việt An để được hỗ trợ tốt nhất!