Thời điểm khấu trừ thuế TNCN từ năm 2025

Kể từ ngày 01/06/2025, việc khấu trừ thuế thu nhập cá nhân đã có một số thay đổi quan trọng theo Nghị định 70/2025/NĐ-CP, sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP. Một trong những điều chỉnh quan trọng là về thời điểm lập chứng từ khấu trừ thuế TNCN, điều này đảm bảo tính minh bạch, chính xác trong việc thực hiện nghĩa vụ thuế của cá nhân có thu nhập. Tổ chức, cá nhân chi trả thu nhập, kế toán, và cả người nộp thuế cần nắm rõ thời điểm khấu trừ thuế TNCN để đảm bảo tuân thủ đúng quy định pháp luật, tránh sai sót trong quá trình kê khai và quyết toán thuế. Sau đây, Luật Việt An xin cung cấp đến quý khách hàng các thông tin về thời điểm khấu trừ thuế TNCN từ năm 2025.

Đối tượng nào phải nộp thuế TNCN?

Thuế thu nhập cá nhân (Thuế TNCN) là một loại thuế mà người có thu nhập từ tiền lương hoặc từ nguồn thu khác phải trích nộp vào ngân sách nhà nước sau khi đã được giảm trừ.

Căn cứ Điều 2 Luật Thuế thu nhập cá nhân 2007, đối tượng phải nộp thuế TNCN bao gồm:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam;

- Cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Thu nhập chịu thuế là các khoản thu nhập phát sinh từ các hoạt động sau:

- Thu nhập từ kinh doanh là thu nhập từ: Hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ; Hoạt động hành nghề (Trừ thu nhập của hộ, cá nhân sản xuất, kinh doanh có doanh thu hằng năm dưới 200 triệu đồng);

- Thu nhập từ tiền lương, tiền công gồm: Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công; Các khoản phụ cấp, trợ cấp (Trừ các khoản trợ cấp, phụ cấp mang tính chất hỗ trợ, phúc lợi xã hội);

- Thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản;

- Thu nhập từ bản quyền, nhượng quyền thương mại;

- Thu nhập từ thừa kế, quà tặng, trúng thưởng.

Ai có trách nhiệm thực hiện khấu trừ thuế TNCN?

Căn cứ khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, khấu trừ thuế là việc tổ chức, cá nhân chi trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập. Việc khấu trừ thuế TNCN do các tổ chức, cá nhân sau thực hiện:

- Tổ chức, cá nhân trả thu nhập;

- Doanh nghiệp bảo hiểm;

- Công ty xổ số, doanh nghiệp bán hàng đa cấp;

- Doanh nghiệp, tổ chức kinh tế thuê tài sản của cá nhân;

- Công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký; Công ty quản lý quỹ…

Nguyên tắc khấu trừ thuế TNCN

Căn cứ Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP, khi khấu trừ thuế TNCN cần thực hiện theo nguyên tắc sau:

- Tổ chức, cá nhân thực hiện khấu trừ thuế phải lập chứng từ khấu trừ thuế giao cho người có thu nhập bị khấu trừ thuế, nếu sử dụng chứng từ điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế;

- Trường hợp cá nhân ủy quyền cho doanh nghiệp thực hiện quyết toán thuế thì không phải cấp chứng từ khấu trừ thuế TNCN cho người có thu nhập bị khấu trừ thuế;

- Trường hợp cá nhân không ký hợp đồng lao động hoặc hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một năm tính thuế khi cá nhân yêu cầu;

- Trường hợp cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một năm tính thuế.

Thời điểm khấu trừ thuế TNCN từ năm 2025

Căn cứ Nghị định 123/2020/NĐ-Cp, Nghị định 70/2025/NĐ-CP, tại thời điểm tổ chức, cá nhân chi trả thu nhập cần thực hiện khấu trừ thuế TNCN đối với người có thu nhập bị khấu trừ thuế và tổ chức, cá nhân thực hiện khấu trừ có trách nhiêm lập chứng từ khấu trừ thuế TNCN. Đồng nghĩa với việc thời điểm khấu trừ thuế TNCN là thời điểm lập chứng từ khấu trừ thuế TNCN.

Căn cứ Khoản 17 Điều 1 Nghị định 70/2025/NĐ-CP, từ năm 2025, thời điểm lập chứng từ khấu trừ thuế TNCN được xác định như sau:

- Tổ chức thực hiện khấu trừ thuế TNCN phải lập chứng từ giao cho người có thu nhập bị khấu trừ thuế ngay tại thời điểm khấu trừ thuế TNCN (Ví dụ: Doanh nghiệp chi trả tiền lương cho nhân viên vào ngày 10 hàng tháng, thì doanh nghiệp phải thực hiện khấu trừ thuế TNCN và lập chứng từ ngay trong ngày 10 đó).

- Đối với trường hợp sử dụng ký số điện tử, thời điểm tổ chức, cá nhân khấu trừ thuế TNCN là thời điểm ký số trên chứng từ, tổ chức thu thuế điện tử sử dụng chữ ký số để ký trên chứng từ điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

Một số lưu ý về thời điểm khấu trừ thuế TNCN

- Không nên lập chứng từ khấu trừ thuế TNCN lùi ngày hoặc sau thời điểm đã chi trả thu nhập;

- Khi khấu trừ thuế TNCN cho cá nhân không cư trú hoặc chi trả không thường xuyên (Ví dụ: Cộng tác viên, chuyên gia…) vẫn phải tuân thủ đúng thời điểm khấu trừ theo ngày chi trả thu nhập thực tế;

- Trường hợp chi trả thu nhập bằng chuyển khoản, thời điểm khấu trừ là thời điểm thực hiện giao dịch chuyển tiền.

Nội dung chứng từ khấu trừ thuế TNCN

Chứng từ khấu trừ thuế TNCN phải bao gồm các nội dung chính sau:

- Tên chứng từ khấu trừ thuế; Ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

- Tên, địa chỉ, mã số thuế của tổ chức, cá nhân chi trả thu nhập;

- Tên, địa chỉ, số điện thoại, mã số thuế của cá nhân nhận thu nhập (trường hợp cá nhân đã có mã số thuế) hoặc số định danh cá nhân (trường hợp cá nhân chưa có mã số thuế);

- Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

- Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, khoản đóng bảo hiểm bắt buộc; khoản từ thiện, nhân đạo, khuyến học; số thuế đã khấu trừ;

- Ngày, tháng, năm lập chứng từ khấu trừ thuế;

- Họ tên, chữ ký của người trả thu nhập, nếu sử dụng chứng từ điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

Thời hạn nộp thuế TNCN là khi nào?

Thời hạn nộp thuế TNCN được xác định như sau:

- Đối với loại thuế TNCN có kỳ tính thuế theo năm (thu nhập từ kinh doanh, tiền lương, tiền công, chuyển nhượng chứng khoán) thì thời hạn nộp thuế TNCN là:

- Chậm nhất là ngày 31/03 với hồ sơ quyết toán thuế năm;

- Chậm nhất là ngày 31/01 với hồ sơ khai thuế năm;

- Chậm nhất là ngày 02/05 với hồ sơ quyết toán thuế TNCN của cá nhân trực tiếp quyết toán thuế.

- Đối với loại thuế TNCN có kỳ tính thuế theo từng lần phát sinh thu nhập (đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thường, bản quyền…) thì thời hạn nộp thuế TNCN là trong vòng 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

Mức thuế TNCN phải đóng là bao nhiêu?

Căn cứ Thông tư 111/2013/TT-BTC, mức thuế TNCN phải đóng được xác định như sau:

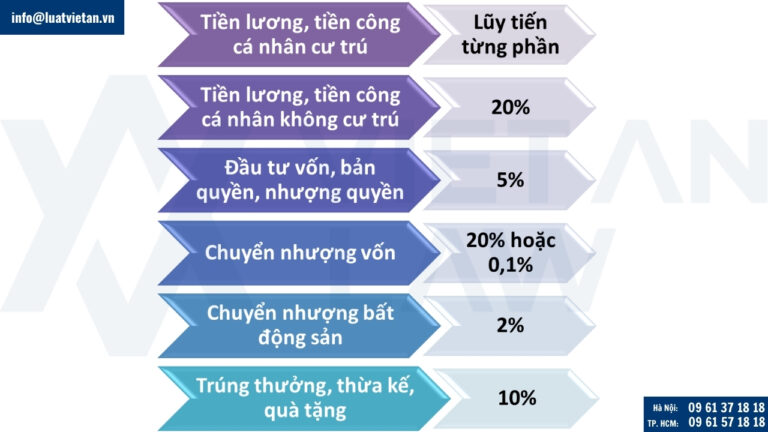

- Đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú: Mức thuế TNCN = Thu nhập tính thuế × thuế suất, trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ;

- Mức thuế suất được áp dụng theo Biểu thuế lũy tiến từng phần.

- Đối với thu nhập từ tiền lương tiền công của cá nhân không cư trú: Mức thuế TNCN = Thu nhập chịu thuế × Thuế suất 20%;

- Đối với thu nhập từ đầu tư vốn, bản quyền, nhượng quyền thương mại được áp dụng mức thuế suất 5%;

- Đối với thu nhập từ chuyển nhượng vốn được áp dụng mức thuế suất 20% hoặc 0,1%;

- Đối với thu nhập từ chuyển nhượng bất động sản: Mức thuế TNCN = Giá chuyển nhượng × Thuế suất 2%;

- Đối với thu nhập từ trúng thưởng, thừa kế, quà tặng áp dụng mức thuế suất 10%.

Quý khách hàng có nhu cầu tư vấn chi tiết về thời điểm khấu trừ thuế TNCN từ năm 2025 xin vui lòng liên hệ Công ty luật Việt An để được hỗ trợ tốt nhất!