Luật số 90/2025/QH15 sửa đổi quy định trong lĩnh vực đầu tư, thuế, hải quan được Quốc hội thông qua ngày 25/6/2025 và chính chức có hiệu lực từ 01/7/2025. Đây được coi là “1 luật sửa 8 luật”vì Luật số 90/2025/QH15 đã sửa đổi, bổ sung một số điều của 8 luật gồm Luật Đấu thầu; Luật Đầu tư theo phương thức đối tác công tư; Luật Hải quan; Luật Thuế giá trị gia tăng; Luật thuế xuất khẩu, thuế nhập khẩu; Luật Đầu tư; Luật Đẩu tư công; Luật quản lý, sử dụng tài sản công với nhiều quy định mới trong lĩnh vực đầu tư, thuế, hải quan. Sau đây, Luật Việt An cập nhật một số điểm mới đáng chú ý tại Luật số 90/2025/QH15.

Sửa đổi, bổ sung quy định của Luật Đầu tư năm 2020

Điểm mới của Luật Đầu tư từ 01/7/2025

Bổ sung ngành nghề ưu đãi đầu tư

Những ngành, nghề ưu đãi đầu tư nêu tại Điều 16 Luật Đầu tư 2020 được bổ sung tại khoản 1 Điều 6 Luật số 90/2025/QH15 như sau:

- Đầu tư xây dựng hạ tầng trung tâm dữ liệu lớn, hạ tầng điện toán đám mây…

- Đầu tư trong lĩnh vực công nghệ chiến lược, sản xuất sản phẩm công nghệ chiến lược;

- Đầu tư trong lĩnh vực đổi mới sáng tạo và chuyển đổi số.

- Đào tạo nguồn nhân lực trong lĩnh vực khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số;

- Kinh doanh vận tải đường sắt; công nghiệp đường sắt và đào tạo nguồn nhân lực đường sắt.

Bổ sung địa bàn ưu đãi đầu tư

Địa bàn ưu đãi đầu tư tại khoản 2 Điều 16 Luật Đầu tư 2020 đã được bổ sung thêm khu công nghệ số tập trung bên cạnh các địa bàn dưới đây:

- Địa bàn có điều kiện kinh tế – xã hội khó khăn, địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn;

- Khu công nghiệp, khu chế xuất, khu công nghệ cao, khu kinh tế.

Chuyển thẩm quyền chấp thuận một số dự án từ Thủ tướng Chính Phủ xuống UBND cấp tỉnh

Thay vì thuộc thẩm quyền chấp thuận chủ trương đầu tư của Thủ tướng Chính phủ thì các dự án dưới đây sẽ do Ủy ban nhân dân cấp tỉnh có thẩm quyền chấp thuận chủ trương đầu tư:

- Dự án đầu tư có yêu cầu di dân tái định cư ≥ 10.000 người ở miền núi, ≥ 20.000 người ở vùng khác;

- Dự án đầu tư xây dựng mới: Cảng hàng không, sân bay; nhà ga hành khách của cảng hàng không quốc tế…

- Dự án đầu tư mới kinh doanh vận chuyển hành khách bằng đường hàng không;

- Dự án đầu tư chế biến dầu khí…

Sửa đổi danh mục ngành, nghề đầu tư kinh doanh có điều kiện

Ban hành kèm Luật sửa đổi số 90/2025/QH15 là bảng phụ lục sửa đổi danh mục ngành, nghề đầu tư kinh doanh có điều kiện. Cụ thể, danh mục ngành nghề đầu tư kinh doanh có điều kiện được sửa đổi như sau:

- Bổ sung: Hoạt động cung cấp dịch vụ liên quan đến tài sản mà hóa; Dịch vụ xử lý dữ liệu cá nhân.

- Bãi bỏ ngành, nghề kinh doanh đường sắt đô thị.

Bổ sung yêu cầu đối với nhà đầu tư thành lập tổ chức kinh tế

Nhà đầu tư nước ngoài được thành lập tổ chức kinh tế thực hiện dự án đầu tư trước khi thực hiện thủ tục cấp, điều chỉnh Giấy chứng nhận đăng ký đầu tư thuộc các dự án nêu tại khoản 4 Điều 6 Luật sửa đổi 2025 dưới đây:

- Dự án đầu tư thành lập mới trung tâm đổi mới sáng tạo, trung tâm nghiên cứu và phát triển,

- Dự án đầu tư xây dựng hạ tầng trung tâm dữ liệu lớn, hạ tầng điện toán đám mây, hạ tầng di động từ 5G trở lên và hạ tầng số khác trong lĩnh vực công nghệ chiến lược theo quyết định của Thủ tướng Chính phủ,

- Dự án đầu tư trong lĩnh vực công nghệ chiến lược, sản xuất sản phẩm công nghệ chiến lược theo quyết định của Thủ tướng Chính phủ.

Trong khi trước đây, Điều 22 Luật Đầu tư 2020 chỉ quy định: Nhà đầu tư nước ngoài phải có dự án đầu tư, thực hiện thủ tục cấp, điều chỉnh Giấy chứng nhận đăng ký đầu tư. Trong đó, trừ trường hợp thành lập doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo và quỹ đầu tư khởi nghiệp sáng tạo. Do vậy, quy định này đã cụ thể hóa các trường hợp ngoại lệ của quy định này.

Sửa đổi, bổ sung quy định của Luật Đầu tư hiện hành

Thay đổi lớn về nguyên tắc áp dụng hình thức lựa chọn nhà thầu

Khoản 17 Điều 1 Luật số 90/2025/QH15 sửa đổi quy định trong lĩnh vực đầu tư, thuế, hải quan đã bổ sung Điều 29b về nguyên tắc áp dụng hình thức lựa chọn nhà thầu như sau:

- Chủ đầu tư áp dụng một trong các hình thức lựa chọn nhà thầu quy định tại khoản 1 Điều 20 của Luật này trong các trường hợp và đáp ứng điều kiện quy định tại các Điều 21, 22, 23, 24, 25, 26, 27, 28, 29 và 29a của Luật này.

- Trường hợp gói thầu đáp ứng điều kiện áp dụng của một trong các hình thức lựa chọn nhà thầu quy định tại điểm a và điểm c khoản 1 Điều 20 của Luật này nhưng chủ đầu tư quyết định không áp dụng các hình thức này thì được áp dụng một trong các hình thức quy định tại điểm b khoản 1 Điều 20 của Luật này mà không phải tuân thủ điều kiện của hình thức tương ứng.

Quy định này cho thấy nguyên tắc trao quyền cho chủ đầu tư được ưu tiên áp dụng các hình thức lựa chọn nhà thầu có quy trình, thủ tục đơn giản, thuận lợi nhất như chỉ định thầu, lựa chọn nhà thầu trong trường hợp đặc biệt, đặt hàng. Ngoài các hình thức được ưu tiên áp dụng nêu trên, chủ đầu tư được lựa chọn các hình thức khác như đấu thầu rộng rãi, chào hàng cạnh tranh và các hình thức khác phù hợp với quy mô, tính chất của gói thầu.

Đồng thời, mở rộng cơ chế chỉ định thầu và áp dụng hình thức lựa chọn nhà thầu trong trường hợp đặc biệt nhằm đẩy nhanh tiến độ thực hiện gói thầu, dự án; bổ sung, hoàn thiện cơ chế kiểm tra, giám sát đối với các gói thầu này, bảo đảm phù hợp với chủ trương chuyển mạnh từ “tiền kiểm” sang “hậu kiểm”.

Bỏ thủ tục thẩm định kết quả lựa chọn nhà thầu đối với hình thức đấu thầu đơn giản, quy mô nhỏ

Để đơn giản hóa quy trình, thủ tục đấu thầu, rút ngắn thời gian thực hiện gói thầu, dự án, Luật Đấu thầu sửa đổi năm 2025 đã bỏ thủ tục thẩm định kết quả lựa chọn nhà thầu đối với hình thức đấu thầu đơn giản, quy mô nhỏ…

Đồng thời, phân cấp trách nhiệm phê duyệt kế hoạch lựa chọn nhà thầu của người có thẩm quyền cho chủ đầu tư; không bắt buộc thẩm định kế hoạch lựa chọn nhà thầu, hồ sơ mời thầu.

Phân cấp, mở rộng quyền tự quyết cho các doanh nghiệp nhà nước và đơn vị sự nghiệp công lập trong đấu thầu

- Theo nội dung sửa đổi của Luật Đấu thầu, hoạt động lựa chọn nhà thầu của bất kỳ đối tượng nào (kể cả doanh nghiệp nhà nước) có sử dụng vốn ngân sách nhà nước đều phải thực hiện theo quy định của Luật Đấu thầu.

- Đối với hoạt động lựa chọn nhà thầu không sử dụng vốn ngân sách nhà nước, doanh nghiệp nhà nước được quyền tự quyết định trên cơ sở bảo đảm công khai, minh bạch, hiệu quả và trách nhiệm giải trình.

Điều này đã đáp ứng sự mong mỏi của doanh nghiệp nhà nước và các đơn vị sự nghiệp công lập, giúp họ có cơ hội đẩy nhanh các dự án đầu tư, kịp thời đáp ứng tiến độ phục vụ sản xuất kinh doanh.

Sửa đổi, bổ sung quy định của Luật Thuế giá trị gia tăng năm 2024, Luật Thuế xuất nhập khẩu năm 2016

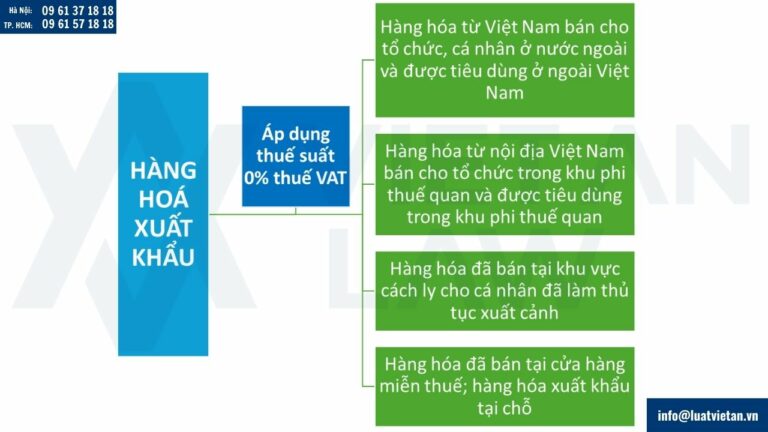

Bổ sung hàng hóa xuất khẩu thuộc đối tượng áp dụng thuế GTGT 0%

Luật số 90/2025/QH15 sửa đổi quy định trong lĩnh vực đầu tư, thuế, hải quan đã bổ sung điểm a khoản 1 Điều 9 Luật Thuế GTGT về đối tượng áp dụng thuế suất 0% đối với hàng hóa xuất khẩu bao gồm:

- Hàng hóa từ Việt Nam bán cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ở ngoài Việt Nam;

- Hàng hóa từ nội địa Việt Nam bán cho tổ chức trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu;

- Hàng hóa đã bán tại khu vực cách ly cho cá nhân (người nước ngoài hoặc người Việt Nam) đã làm thủ tục xuất cảnh;

- Hàng hóa đã bán tại cửa hàng miễn thuế; hàng hóa xuất khẩu tại chỗ.

Quy định này góp phần mở rộng phạm vi áp dụng thuế suất 0%, bảo đảm tính thống nhất trong chính sách thuế và khuyến khích hoạt động xuất khẩu trong bối cảnh hội nhập kinh tế quốc tế.

Sửa đổi, bổ sung đối tượng miễn thuế xuất nhập khẩu

Luật số 90/2025/QH15 đã sửa đổi, bổ sung đối tượng miễn thuế xuất nhập khẩu tại Luật Thuế xuất nhập khẩu năm 2016 như sau:

Bãi bỏ đối tượng được miễn thuế là hàng hóa nhập khẩu là nguyên liệu, vật tư, linh kiện trong nước chưa sản xuất được phục vụ trực tiếp cho hoạt động sản xuất sản phẩm công nghệ thông tin, nội dung số, phần mềm.

Hướng dẫn đối tượng hàng hóa nhập khẩu để phát triển khoa học, công nghệ, đổi mới sáng tạo, công nghiệp công nghệ số được miễn thuế. bao gồm:

- Hàng hóa nhập khẩu là máy móc, thiết bị, phụ tùng, vật tư chuyên dùng, tài liệu, sách báo khoa học chuyên dùng sử dụng trực tiếp cho khoa học, công nghệ, đổi mới sáng tạo, công nghiệp công nghệ số;

- Hàng hóa nhập khẩu để tạo tài sản cố định của dự án đầu tư để phát triển khoa học, công nghệ, đổi mới sáng tạo, công nghiệp công nghệ số theo quy định của pháp luật về đầu tư, pháp luật về khoa học, công nghệ và đổi mới sáng tạo và pháp luật về công nghiệp công nghệ số; dự án đầu tư bao gồm dự án đầu tư mới và dự án đầu tư mở rộng.

- Nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất, nghiên cứu của tổ chức khoa học và công nghệ, doanh nghiệp công nghệ cao và doanh nghiệp thành lập mới từ dự án đầu tư sản xuất sản phẩm công nghệ cao đã được cấp Giấy chứng nhận theo quy định của pháp luật về công nghệ cao, doanh nghiệp khoa học và công nghệ, trung tâm đổi mới sáng tạo được miễn thuế nhập khẩu trong thời hạn 05 năm kể từ khi bắt đầu nghiên cứu, sản xuất;

- Hàng hóa nhập khẩu là nguyên liệu, vật tư, linh kiện trong nước chưa sản xuất được phục vụ trực tiếp cho hoạt động sản xuất sản phẩm công nghệ số; nguyên liệu, vật tư, linh kiện nhập khẩu để nghiên cứu, sản xuất thử nghiệm của trung tâm nghiên cứu và phát triển.

Những sửa đổi này thể hiện định hướng tập trung hỗ trợ có trọng tâm cho khoa học, công nghệ, đổi mới sáng tạo và công nghiệp công nghệ số, phù hợp với chiến lược phát triển khoa học công nghệ theo tinh thần Nghị quyết số 57-NQ/TW về đột phá phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia.

Sửa đổi, bổ sung quy định của Luật Hải quan năm 2014

Làm rõ các điều kiện áp dụng chế độ ưu tiên cho doanh nghiệp (AEO)

- Luật Hải quan sửa đổi bởi Luật số 90/2025/QH15 sửa đổi quy định trong lĩnh vực đầu tư, thuế, hải quan đã bổ sung tiêu chí công nghệ và làm rõ các điều kiện áp dụng chế độ ưu tiên cho doanh nghiệp. Một trong những điểm mới đáng chú ý là yêu cầu doanh nghiệp phải có hệ thống CNTT quản lý xuất nhập khẩu có thể kết nối hoặc chia sẻ dữ liệu với cơ quan hải quan.

- Đây là dấu hiệu cho thấy Việt Nam đang thúc đẩy mạnh mẽ quá trình số hóa, hướng tới một hệ sinh thái minh bạch và có khả năng kiểm soát dữ liệu theo thời gian thực. Đồng thời, thời gian tuân thủ pháp luật tối thiểu để được xét AEO giảm từ 3 năm còn 2 năm, mở rộng cơ hội cho các doanh nghiệp năng động, minh bạch và có năng lực công nghệ.

Ưu đãi riêng cho ngành bán dẫn và công nghệ số trọng điểm

Luật sửa đổi lần đầu tiên mở cơ chế ưu tiên AEO riêng cho nhóm doanh nghiệp công nghệ cao, bán dẫn, AI, trung tâm dữ liệu… Những doanh nghiệp thuộc nhóm này chỉ cần đáp ứng 4 điều kiện thay vì 6 như thông thường và được áp dụng chế độ ưu tiên chỉ với hàng hóa liên quan đến ngành công nghệ cao.

Đây là bước đi chiến lược nhằm thu hút đầu tư FDI vào các lĩnh vực then chốt trong chuỗi cung ứng toàn cầu, đặc biệt là ngành bán dẫn – lĩnh vực đang được nhiều quốc gia cạnh tranh quyết liệt.

Luật hóa xuất nhập khẩu tại chỗ và cơ chế giám sát hải quan

- Luật bổ sung Điều 47a, chính thức định nghĩa xuất nhập khẩu tại chỗ xác lập cơ chế kiểm tra, giám sát đối với hàng hóa xuất – nhập khẩu tại chỗ, vốn phổ biến trong các mô hình gia công và chuỗi cung ứng nội địa.

- Điều này đã giải quyết nhiều lúng túng vướng mắc của cả cơ quan Hải quan lẫn doanh nghiệp trong thời gian vừa qua.

Trên đây là cập nhật điểm mới của Luật số 90/2025/QH15 sửa đổi quy định trong lĩnh vực đầu tư, thuế, hải quan. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn các quy định trong lĩnh vực đầu tư, thuế, hải quan, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!