Ngày 31/12/2025, Chính phủ ban hành Nghị định số 359/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 181/2025/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng. Nghị định 359 chính thức có hiệu lực từ ngày 01/01/2026, đánh dấu nhiều điều chỉnh quan trọng liên quan đến đối tượng không phải kê khai thuế GTGT, điều kiện hoàn thuế GTGT và xử lý hồ sơ hoàn thuế chuyển tiếp. Sau đây, Luật Việt An sẽ cập nhật điểm mới của Nghị định 359/2025 sửa đổi Nghị định 181: Những thay đổi trong Luật Thuế GTGT 2026.

Điểm mới của Nghị định 359/2025 sửa đổi Nghị định 181: Những thay đổi trong Luật Thuế GTGT 2026

Điểm mới của Nghị định 359/2025 sửa đổi Nghị định 181

Nghị định 359/2025/NĐ-CP tập trung vào ba nhóm thay đổi trọng tâm:

- Bổ sung quy định về đối tượng không phải kê khai, tính nộp thuế GTGT đối với sản phẩm sơ chế;

- Bãi bỏ điều kiện hoàn thuế GTGT phụ thuộc vào nghĩa vụ thuế của người bán;

- Không áp dụng điều kiện về người bán đối với hồ sơ hoàn thuế GTGT nộp trước ngày 01/01/2026.

Bổ sung quy định về đối tượng không phải kê khai, tính nộp thuế GTGT đối với sản phẩm sơ chế

Khoản 1 Điều 1 Nghị định 359/2025/NĐ-CP bổ sung khoản 1b vào sau khoản 1 Điều 4 Nghị định 181/2025/NĐ-CP để phân loại rõ ràng các trường hợp chịu thuế và không chịu thuế đối với sản phẩm sơ chế.

Trường hợp không phải kê khai, tính nộp thuế GTGT

Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ khi bán các sản phẩm:

- Cây trồng, rừng trồng;

- Chăn nuôi;

- Thủy sản nuôi trồng, đánh bắt;

- Chưa chế biến thành sản phẩm khác hoặc chỉ qua sơ chế thông thường

cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác ở khâu kinh doanh thương mại thì không phải kê khai, tính nộp thuế GTGT, nhưng vẫn được khấu trừ thuế GTGT đầu vào.

Đây là điểm mới rất quan trọng, giúp giảm áp lực kê khai thuế ở khâu trung gian trong chuỗi cung ứng nông sản.

Trường hợp vẫn phải áp dụng thuế GTGT 5%

Nếu các chủ thể nêu trên bán sản phẩm sơ chế cho:

- Hộ kinh doanh;

- Cá nhân sản xuất, kinh doanh;

- Tổ chức, cá nhân khác

thì vẫn phải tính thuế GTGT với thuế suất 5% theo quy định.

Trường hợp nộp thuế theo phương pháp trực tiếp

Hộ, cá nhân kinh doanh, doanh nghiệp hoặc tổ chức kinh tế nộp thuế GTGT theo phương pháp trực tiếp khi bán các sản phẩm sơ chế ở khâu thương mại sẽ tính thuế GTGT theo tỷ lệ 1% trên doanh thu.

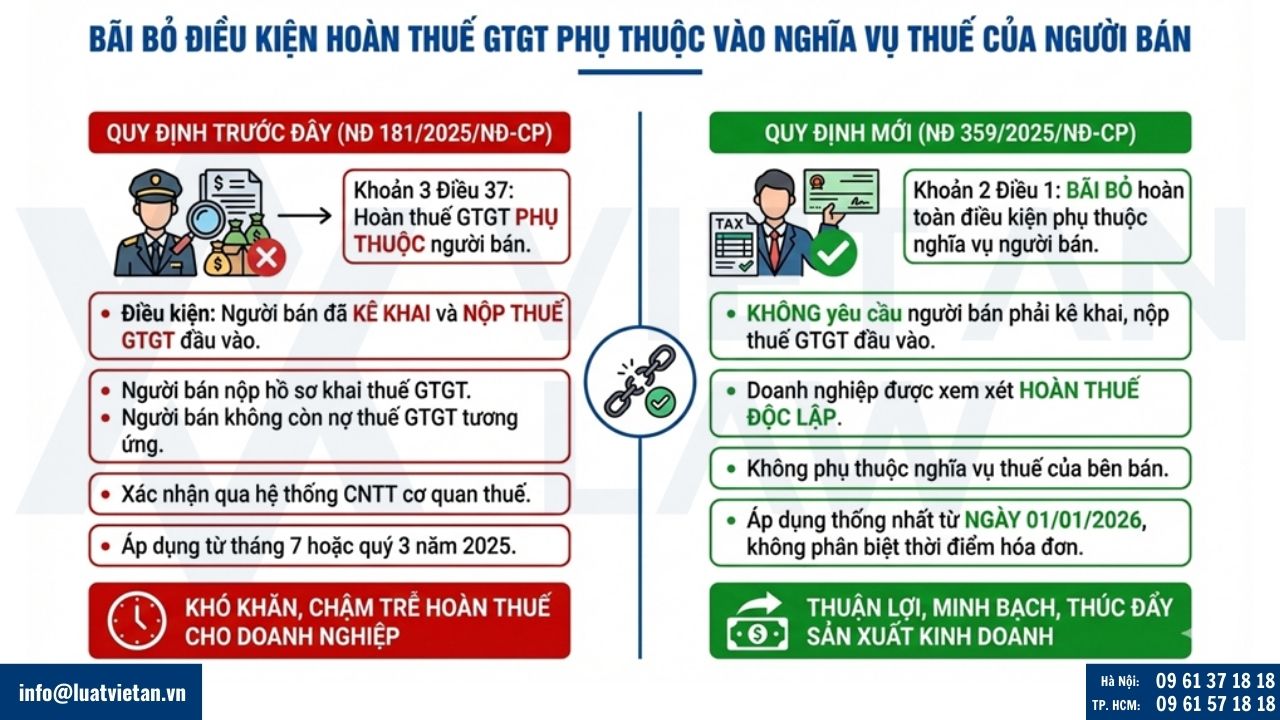

Bãi bỏ điều kiện hoàn thuế GTGT phụ thuộc vào nghĩa vụ thuế của người bán

Bãi bỏ điều kiện hoàn thuế GTGT phụ thuộc vào nghĩa vụ thuế của người bán

Quy định trước đây tại Nghị định 181/2025/NĐ-CP

Trước đây, khoản 3 Điều 37 Nghị định 181/2025/NĐ-CP quy định cơ sở kinh doanh chỉ được hoàn thuế GTGT nếu người bán đã kê khai và nộp thuế GTGT đối với các hóa đơn đầu vào, với các điều kiện như:

- Đã nộp hồ sơ khai thuế GTGT;

- Không còn nợ thuế GTGT tương ứng với hóa đơn đầu vào;

- Được xác nhận thông qua hệ thống công nghệ thông tin của cơ quan thuế.

Theo đó, khoản 3 Điều 39 Nghị định 181/2025/NĐ-CP quy định thời điểm bắt đầu áp dụng điều kiện hoàn thuế GTGT từ tháng 7 hoặc quý 3 năm 2025.

Trên thực tế, quy định này khiến người mua bị “treo” quyền hoàn thuế chỉ vì người bán chậm kê khai hoặc còn nợ thuế, dù giao dịch là có thật và hợp pháp.

Quy định mới tại Nghị định 359/2025/NĐ-CP

Quy định mới tại khoản 2 Điều 1 Nghị định 359/2025/NĐ-CP đã bãi bỏ điều kiện hoàn thuế giá trị gia tăng quy định tại khoản 3 Điều 37 và khoản 3 Điều 39 Nghị định 181/2025/NĐ-CP. Theo đó:

- Không còn yêu cầu người bán phải kê khai, nộp thuế GTGT đối với hóa đơn đầu vào;

- Cơ sở kinh doanh được xem xét hoàn thuế độc lập, không phụ thuộc nghĩa vụ thuế của bên bán;

- Quy định này áp dụng thống nhất từ ngày 01/01/2026, không phân biệt thời điểm phát sinh hóa đơn.

Đây được xem là bước cải cách lớn trong chính sách hoàn thuế GTGT, giúp giảm rủi ro và chi phí tuân thủ cho doanh nghiệp.

Không áp dụng điều kiện về người bán đối với hồ sơ hoàn thuế GTGT nộp trước ngày 01/01/2026

Tại khoản 2 Điều 2 Nghị định 359/2025/NĐ-CP quy định:

“2. Cơ sở kinh doanh thuộc trường hợp hoàn thuế quy định tại Điều 15 Luật Thuế giá trị gia tăng đã nộp hồ sơ hoàn thuế giá trị gia tăng và đã được cơ quan quản lý thuế tiếp nhận trước ngày 01 tháng 01 năm 2026 nhưng cơ quan quản lý thuế chưa ban hành Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước thì không phải đáp ứng điều kiện người bán đã kê khai, nộp thuế giá trị gia tăng theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh đề nghị hoàn thuế.”

Như vậy, theo quy định mới tại Nghị định 359/2025/NĐ-CP, đối với các hồ sơ hoàn thuế GTGT:

- Đã nộp cho cơ quan thuế trước ngày 01/01/2026;

- Đã được tiếp nhận nhưng chưa có quyết định hoàn thuế hoặc hoàn thuế kiêm bù trừ;

thì cũng không phải đáp ứng điều kiện người bán đã kê khai, nộp thuế GTGT.

Quy định chuyển tiếp này giúp giải quyết dứt điểm các hồ sơ tồn đọng, tránh việc doanh nghiệp tiếp tục bị “mắc kẹt” do áp dụng quy định cũ.

Tác động của Nghị định 359/2025 về thuế GTGT

Việc ban hành Nghị định 359/2025/NĐ-CP mang lại nhiều tác động tích cực:

Gỡ bỏ “nút thắt” lớn nhất trong hoàn thuế GTGT cho doanh nghiệp

Việc bãi bỏ điều kiện yêu cầu người bán phải kê khai, nộp thuế GTGT mới cho phép người mua được hoàn thuế đã giải quyết một trong những vướng mắc kéo dài nhiều năm trong thực tiễn áp dụng pháp luật thuế.

Trước đây, doanh nghiệp mua hàng hoàn toàn không kiểm soát được nghĩa vụ thuế của người bán, nhưng lại phải gánh rủi ro bị từ chối hoàn thuế nếu người bán chậm kê khai hoặc còn nợ thuế. Nghị định 359 đã tách bạch rõ trách nhiệm thuế giữa các chủ thể, bảo đảm rằng quyền hoàn thuế của người mua không bị phụ thuộc vào hành vi của bên thứ ba.

Điều này đặc biệt có ý nghĩa đối với các doanh nghiệp xuất khẩu, doanh nghiệp sản xuất quy mô lớn và doanh nghiệp có chuỗi cung ứng nhiều tầng nấc.

Giảm đáng kể chi phí tuân thủ và rủi ro pháp lý cho người nộp thuế

Việc mở rộng nhóm đối tượng không phải kê khai, tính nộp thuế GTGT đối với sản phẩm nông – lâm – thủy sản chưa chế biến hoặc chỉ qua sơ chế đã:

- Giảm số lượng tờ khai phải nộp;

- Hạn chế sai sót trong việc áp dụng thuế suất;

- Giảm nguy cơ bị ấn định thuế, truy thu hoặc xử phạt hành chính.

Đây là sự thay đổi giúp đơn giản hóa đáng kể khâu tuân thủ, đặc biệt đối với các doanh nghiệp thu mua, phân phối nông sản hoạt động ở quy mô lớn và tần suất giao dịch cao.

Tăng tính ổn định và dự đoán được trong chính sách thuế GTGT

Nghị định 359/2025 thể hiện rõ xu hướng ổn định chính sách thuế, tránh việc thay đổi điều kiện hoàn thuế theo hướng siết chặt đột ngột gây “sốc” cho doanh nghiệp.

Việc không áp dụng điều kiện về người bán đối với cả các hồ sơ hoàn thuế đã nộp trước ngày 01/01/2026 nhưng chưa được giải quyết cho thấy tính nhất quán và cầu thị của cơ quan quản lý, đồng thời giúp doanh nghiệp chủ động hơn trong việc hoạch định dòng tiền và kế hoạch tài chính.

Tác động tích cực đến chuỗi cung ứng nông – lâm – thủy sản

Quy định mới đã giảm rào cản thuế ở khâu thương mại, qua đó:

- Khuyến khích doanh nghiệp thu mua trực tiếp từ người sản xuất;

- Hạn chế tình trạng “né thuế” hoặc chia nhỏ giao dịch;

- Tăng tính minh bạch trong chuỗi cung ứng nông sản.

Nâng cao hiệu quả quản lý thuế theo hướng rủi ro

Thay vì kiểm soát hoàn thuế bằng các điều kiện mang tính “ràng buộc chéo” giữa người mua và người bán, Nghị định 359/2025 tạo điều kiện để cơ quan thuế:

- Tập trung kiểm tra đối tượng có rủi ro cao;

- Tăng cường hậu kiểm, phân tích dữ liệu;

- Phân định rõ trách nhiệm vi phạm của từng chủ thể.

Cách tiếp cận này phù hợp với xu hướng quản lý thuế hiện đại, giảm áp lực cho cả người nộp thuế lẫn cơ quan quản lý, đồng thời nâng cao hiệu quả phòng chống gian lận thuế.

Các lỗi thường gặp khi áp dụng quy định mới về thuế GTGT từ 2026

Doanh nghiệp cần lưu ý tránh các lỗi sau:

- Hiểu nhầm “không phải kê khai thuế” = “không cần hóa đơn”;

- Áp sai thuế suất 5% cho giao dịch đáng lẽ không phải kê khai;

- Không phân biệt đúng phương pháp khấu trừ và phương pháp trực tiếp;

- Áp dụng nhầm quy định cũ về điều kiện hoàn thuế cho hồ sơ sau 01/01/2026;

- Không cập nhật kịp thời hướng dẫn của cơ quan thuế địa phương.

Giải đáp các câu hỏi thường gặp về Nghị định 359/2025/NĐ-CP

Nghị định 359/2025 có tiếp tục giảm thuế GTGT xuống 8% không?

Không. Nghị định 359 không điều chỉnh chính sách giảm thuế suất GTGT 8%, mà tập trung vào đối tượng không kê khai và điều kiện hoàn thuế.

Hộ kinh doanh cá thể tính thuế GTGT từ năm 2026 như thế nào?

Hộ kinh doanh tiếp tục áp dụng phương pháp kê khai trực tiếp theo quy định, không tính theo phương pháp khoán, với tỷ lệ % trên doanh thu tùy ngành nghề.

Tải mẫu tờ khai thuế GTGT mới nhất ở đâu?

Người nộp thuế có thể tải mẫu tờ khai tại Cổng thông tin điện tử của Tổng cục Thuế hoặc liên hệ đại lý thuế để được cung cấp biểu mẫu cập nhật.

Hợp đồng ký năm 2025 nhưng xuất hóa đơn năm 2026 thì áp dụng thuế suất nào?

Thuế suất GTGT được xác định theo thời điểm xuất hóa đơn, không phụ thuộc thời điểm ký hợp đồng.

Trên đây là cập nhật Nghị định 359/2025 sửa đổi Nghị định 181: Những thay đổi trong Luật Thuế GTGT 2026. Trong quá trình thực hiện, nếu phát sinh khó khăn, vướng mắc, người nộp thuế có thể liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hướng dẫn và hỗ trợ tốt nhất.