Tiền di động (Mobile Money) là dịch vụ cho phép người dùng thực hiện các giao dịch chuyển tiền, thanh toán hóa đơn, mua sắm thông qua điện thoại di động chỉ cần có thuê bao viễn thông, không nhất thiết phải có tài khoản ngân hàng. Sau thời gian thí điểm, quy định về Mobile Money tại Nghị định 368/2025/NĐ-CP chính thức được Chính phủ ban hành và sẽ có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026. Nghị định cũng đặt ra các điều kiện chặt chẽ hơn về cấp phép kinh doanh dịch vụ Mobile Money, nhằm thúc đẩy thanh toán không dùng tiền mặt, mở rộng tiếp cận dịch vụ tài chính cho người dân.

Kinh doanh dịch vụ Mobile Money: Điều kiện cấp phép theo Nghị định 368/2025 áp dụng từ 2026

Theo Điều 20 Nghị định 368/2025/NĐ-CP, để được phép kinh doanh dịch vụ Mobile Money, các tổ chức không phải là ngân hàng hoặc chi nhánh ngân hàng nước ngoài phải đáp ứng đồng thời nhiều nhóm điều kiện và duy trì xuyên suốt trong quá trình hoạt động.

Điều kiện Kinh doanh dịch vụ Mobile Money

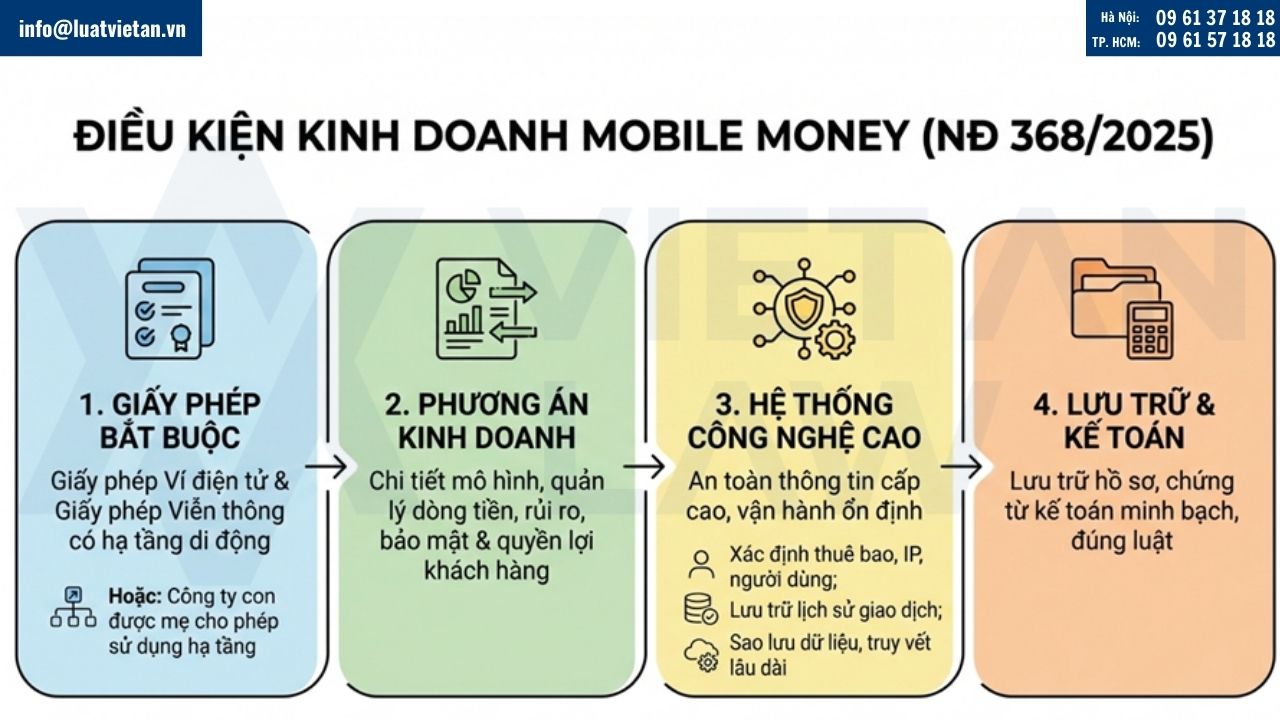

Điều kiện về các loại giấy phép

- Doanh nghiệp cung ứng Mobile Money bắt buộc phải có Giấy phép cung ứng dịch vụ trung gian thanh toán đối với ví điện tử còn hiệu lực.

- Tổ chức cung ứng Mobile Money phải đồng thời là doanh nghiệp có giấy phép cung cấp dịch vụ viễn thông có hạ tầng mạng di động mặt đất sử dụng băng tần vô tuyến điện còn hiệu lực.

Trường hợp không trực tiếp sở hữu giấy phép, doanh nghiệp vẫn có thể tham gia nếu là công ty con được công ty mẹ cho phép sử dụng hạ tầng, mạng lưới và dữ liệu viễn thông để triển khai dịch vụ Mobile Money theo đúng quy định pháp luật.

Điều kiện về phương án kinh doanh Mobile Money

Doanh nghiệp phải xây dựng phương án hoạt động cung ứng dịch vụ Mobile Money đầy đủ, chi tiết, thể hiện rõ mô hình triển khai, quản lý dòng tiền, quản trị rủi ro, bảo mật thông tin và bảo vệ quyền lợi khách hàng.

Phương án này là căn cứ quan trọng để cơ quan quản lý nhà nước xem xét khả năng vận hành an toàn, ổn định của dịch vụ.

Điều kiện về hệ thống công nghệ thông tin

Hệ thống công nghệ thông tin phục vụ Mobile Money phải đáp ứng tiêu chuẩn an toàn thông tin ở cấp độ cao, bảo đảm vận hành liên tục, ổn định và an toàn trong suốt quá trình cung ứng dịch vụ.

Cụ thể, doanh nghiệp cần có:

- Giải pháp kỹ thuật cho phép xác định chính xác thuê bao, địa chỉ IP và đối tượng thực sự sử dụng tài khoản Mobile Money;

- Hệ thống lưu trữ toàn bộ lịch sử giao dịch, thông tin định danh khách hàng, thiết bị, thời gian, nội dung và vị trí giao dịch;

- Cơ chế sao lưu dữ liệu nhằm phục vụ công tác thanh tra, kiểm tra và cung cấp thông tin khi có yêu cầu từ cơ quan có thẩm quyền.

- Các thông tin truy vết quan trọng phải được lưu trữ tối thiểu trong thời hạn luật định, kể cả đối với các tài khoản Mobile Money đã chấm dứt hoạt động.

Điều kiện về lưu trữ dữ liệu và kế toán

Ngoài yêu cầu về dữ liệu giao dịch, doanh nghiệp còn phải thực hiện lưu trữ hồ sơ, chứng từ kế toán liên quan đến hoạt động Mobile Money theo đúng quy định của pháp luật về kế toán, bảo đảm tính minh bạch và khả năng kiểm soát tài chính.

Trách nhiệm của tổ chức kinh doanh dịch vụ Mobile Money đối với khách hàng

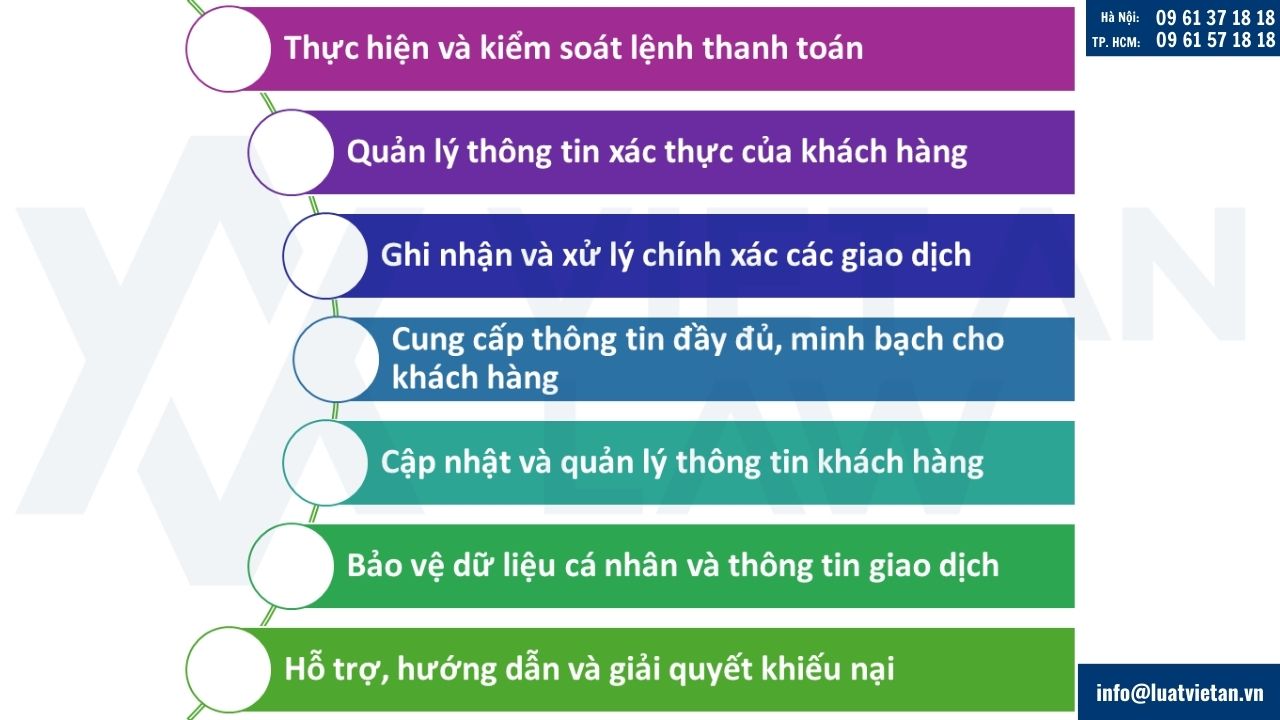

Căn cứ theo khoản 1 Điều 25 Nghị định 368/2025/NĐ-CP, tổ chức cung ứng dịch vụ Mobile Money có trách nhiệm bảo đảm an toàn, minh bạch và quyền lợi hợp pháp của khách hàng trong suốt quá trình mở và sử dụng tài khoản Tiền di động. Cụ thể, các nghĩa vụ trọng tâm bao gồm:

Trách nhiệm của tổ chức kinh doanh dịch vụ Mobile Money đối với khách hàng

Thực hiện và kiểm soát lệnh thanh toán

Doanh nghiệp chỉ được thực hiện các lệnh thanh toán của chủ tài khoản Mobile Money sau khi đã kiểm tra, xác minh đầy đủ tính hợp pháp và hợp lệ của lệnh, nhằm phòng ngừa rủi ro gian lận và sai sót trong giao dịch.

Quản lý thông tin xác thực của khách hàng

Tổ chức cung ứng dịch vụ phải lưu giữ, cập nhật các thông tin nhận dạng và dữ liệu xác thực của khách hàng đã đăng ký, phục vụ cho việc kiểm tra, đối chiếu trong quá trình sử dụng tài khoản Mobile Money.

Ghi nhận và xử lý chính xác các giao dịch

Doanh nghiệp có trách nhiệm ghi nhận kịp thời các khoản tiền chuyển đến, nạp tiền hoặc nhận tiền vào tài khoản Mobile Money của khách hàng. Trường hợp phát sinh sai sót, tổ chức cung ứng dịch vụ phải hoàn trả các khoản tiền bị ghi nhận không chính xác, đồng thời phối hợp xử lý các giao dịch chuyển nhầm theo đề nghị của các bên liên quan.

Cung cấp thông tin đầy đủ, minh bạch cho khách hàng

Khách hàng phải được thông báo kịp thời về số dư tài khoản, các giao dịch phát sinh và chứng từ liên quan. Tổ chức cung ứng dịch vụ Mobile Money chịu trách nhiệm về tính chính xác của toàn bộ thông tin mà mình cung cấp cho khách hàng.

Cập nhật và quản lý thông tin khách hàng

Doanh nghiệp phải thực hiện việc cập nhật thông tin khách hàng định kỳ hoặc ngay khi có thay đổi, đồng thời tăng cường xác minh đối với các trường hợp được đánh giá có mức độ rủi ro cao. Hồ sơ mở tài khoản và chứng từ giao dịch Mobile Money phải được lưu trữ, bảo quản theo đúng quy định pháp luật.

Bảo vệ dữ liệu cá nhân và thông tin giao dịch

Mọi thông tin liên quan đến dữ liệu cá nhân, tài khoản Mobile Money và lịch sử giao dịch của khách hàng phải được bảo mật nghiêm ngặt, phù hợp với pháp luật về bảo vệ dữ liệu cá nhân và các quy định có liên quan.

Hỗ trợ, hướng dẫn và giải quyết khiếu nại

Tổ chức cung ứng dịch vụ có trách nhiệm hướng dẫn khách hàng sử dụng tài khoản Mobile Money an toàn, thông tin rõ các hành vi bị cấm, đồng thời tiếp nhận và xử lý kịp thời các thắc mắc, khiếu nại phát sinh trong quá trình sử dụng dịch vụ.

Ban hành quy định nội bộ và công khai cho khách hàng

Doanh nghiệp phải xây dựng quy định nội bộ về việc mở và sử dụng tài khoản Mobile Money, đồng thời công khai, hướng dẫn rõ ràng để khách hàng biết và tuân thủ khi tham gia dịch vụ.

Lưu ý các hành vi bị cấm của tổ chức kinh doanh dịch vụ Mobile Money

Theo Điều 6 Nghị định 368/2025/NĐ-CP quy định về Mobile Money, tổ chức cung cấp dịch vụ tiền di động không được thực hiện hoặc cho phép thực hiện các hành vi sau đây:

- Cung ứng dịch vụ vượt phạm vi cho phép, sử dụng tài khoản Mobile Money để thực hiện các nghiệp vụ ngoài danh mục giao dịch đã được pháp luật quy định.

- Cấp tín dụng hoặc tạo lợi ích tài chính cho khách hàng, bao gồm việc cho vay, trả lãi trên số dư tài khoản Mobile Money hoặc bất kỳ hình thức nào làm gia tăng giá trị tiền tệ so với số tiền thực tế khách hàng đã nạp vào.

- Tiếp tay hoặc cho phép sử dụng Mobile Money cho các mục đích phi pháp, như rửa tiền, tài trợ khủng bố, tài trợ phổ biến vũ khí hủy diệt hàng loạt, gian lận hoặc lừa đảo.

- Tham gia hoặc tạo điều kiện cho việc mua bán, cho thuê, cho mượn tài khoản Mobile Money, cũng như trao đổi, chuyển nhượng thông tin tài khoản trái quy định.

- Sử dụng tiền trong tài khoản Mobile Money của khách hàng cho mục đích riêng của doanh nghiệp, trái với nguyên tắc quản lý, tách bạch và bảo toàn tiền của người sử dụng.

- Tổ chức, thực hiện hoặc dung túng các hành vi vi phạm pháp luật thông qua tài khoản Mobile Money, bao gồm đánh bạc, tổ chức đánh bạc, kinh doanh trái phép, lừa đảo và các hành vi vi phạm pháp luật khác.

Lưu ý một số quy định mới về tài khoản Mobile Money tại Nghị định 368/2025/NĐ-CP

Tài khoản Mobile Money gắn với số điện thoại

Tài khoản Tiền di động là một tài khoản chuyên biệt gắn với số thuê bao viễn thông dùng cho dịch vụ viễn thông di động mặt đất thực hiện phương thức giao tiếp giữa người với người do tổ chức cung ứng dịch vụ Tiền di động cung ứng cho khách hàng để sử dụng dịch vụ Tiền di động.

Mỗi khách hàng chỉ mở tối đa 1 tài khoản Mobile Money tại 1 nhà mạng

Một khách hàng chỉ được mở một tài khoản Mobile Money tại một tổ chức cung ứng dịch vụ Tiền di động.

Ví dụ, một khách hàng chỉ được mở một tài khoản Mobile Money duy nhất tại Viettel hoặc Vinaphone…

Hạn mức giao dịch qua tài khoản tiền di động tối đa 100 triệu đồng/tháng

Tổng hạn mức giao dịch chuyển tiền và thanh toán qua tài khoản Tiền di động (Mobile Banking) của 01 khách hàng tại 01 tổ chức cung ứng dịch vụ Tiền di động tối đa là 100 triệu Đồng Việt Nam trong một tháng.

Thủ tục mở tài khoản Mobile Money

Thủ tục mở tài khoản Mobile Money yêu cầu tổ chức cung ứng dịch vụ phải gặp mặt trực tiếp chủ tài khoản/người đại diện để kiểm tra đối chiếu giấy tờ tùy thân, đối chiếu khớp đúng thông tin sinh trắc học với trường hợp:

- Sử dụng thẻ Căn cước/Căn cước điện tử/thẻ Căn cước công dân có mã QR hoặc danh tính điện tử.

- Sử dụng thẻ Căn cước công dân không có mã QR hoặc giấy chứng nhận Căn cước hoặc giấy khai sinh nếu dưới 14 tuổi chưa có thẻ Căn cước hoặc hộ chiếu.

Ngoài hình thức mở trực tiếp, người dùng hoàn toàn có thể mở tài khoản Mobile Money online. Với trường hợp này, tổ chức cung cấp dịch vụ phải đối chiếu khớp đúng thông tin sinh trắc học được lưu trong mã QR của thẻ Căn cước công dân/thẻ Căn cước đã được xác thực hoặc thông qua VNeID hoặc dữ liệu sinh trắc học đã được thu thập và kiểm tra.

Trên đây là cập nhật quy định về kinh doanh dịch vụ Mobile Money: Điều kiện cấp phép theo Nghị định 368/2025 áp dụng từ 2026. Doanh nghiệp có nhu cầu kinh doanh dịch vụ Mobile Money cần chủ động rà soát điều kiện, hoàn thiện hồ sơ và xây dựng cơ chế tuân thủ phù hợp để đáp ứng đầy đủ các yêu cầu pháp luật.