Làm thế nào để chuyển được lợi nhuận ra nước ngoài là vấn đề mà bất cứ nhà đầu tư nước ngoài nào khi quyết định đầu tư các dự án tại Việt Nam đều quan tâm. Cùng theo dõi bài viết dịch vụ tư vấn liên quan đến chuyển lợi nhuận ra nước ngoài từ đại lý thuế Việt An để có thêm kiến thức và các thông tin hữu ích phục vụ cho mục đích chuyển lợi nhuận đầu tư ra nước ngoài hợp pháp nhé.

Điều kiện để chuyển lợi nhuận ra nước ngoài

Muốn chuyển lợi nhuận ra nước ngoài, các nhà đầu tư trước tiên cần thực hiện đầy đủ các nghĩa vụ tài chính theo quy định của pháp luật khi thực hiện các hoạt động đầu tư kinh doanh trên lãnh thổ Việt Nam. Ngoài ra, cần đáp ứng các điều kiện sau đây:

- Cần thực hiện các nghĩa vụ do cơ quan thuế yêu cầu khi kết thúc dự án đầu tư tại Việt Nam.

- Nộp báo cáo tài chính (Báo cáo đã được kiểm toán) và tờ khai quyết toán thuế TNDN tại năm tài chính.

- Trên báo cáo tài chính trên tài khoản 4211 (lợi nhuận sau thuế chưa phân phối năm trước) và tài khoản 4212 (lợi nhuận sau thuế chưa phân phối năm nay) không có sự chuyển lỗ lũy kế sang năm sau.

- Tiến hành nộp hồ sơ thông báo với cơ quan thuế quản lý về việc chuyển lợi nhuận ra nước ngoài.

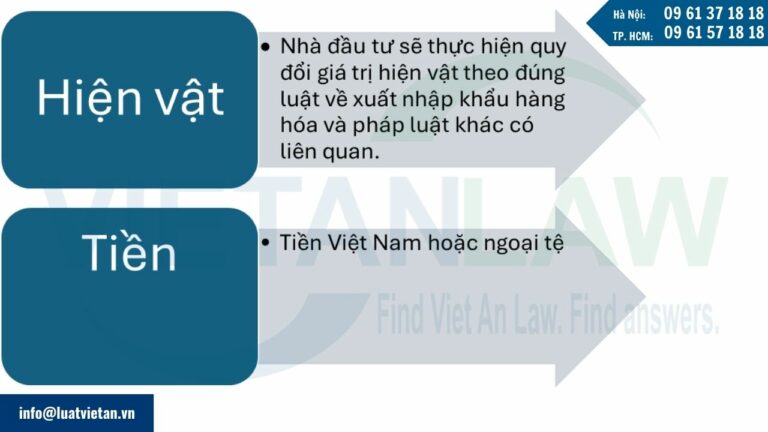

Các hình thức chuyển lợi nhuận ra nước ngoài

Đại lý thuế Việt An thực hiện dịch vụ tư vấn liên quan đến chuyển lợi nhuận ra nước ngoài dưới 2 hình thức:

- Bằng hiện vật: Nhà đầu tư sẽ thực hiện quy đổi giá trị hiện vật theo đúng luật về xuất nhập khẩu hàng hóa và pháp luật khác có liên quan.

- Bằng tiền Việt Nam hoặc ngoại tệ: Phải tuân thủ quy định pháp luật về ngoại hối và đánh giá chênh lệch tỷ giá hối đoái.

Như vậy, các nhà đầu tư có quyền quyết định hình thức chuyển lợi nhuận nào. Tuy nhiên hình thức đó phải được ghi trên hồ sơ thông báo chuyển lợi nhuận ra nước ngoài nộp trên cơ quan thuế trực tiếp quản lý.

Thời điểm chuyển lợi nhuận ra nước ngoài là khi nào?

Nhà đầu tư có thể lựa chọn thời điểm chuyển lợi nhuận từ hoạt động đầu tư ra nước ngoài theo năm hoặc đến khi kết thúc hoạt động đầu tư tại Việt Nam.

Số lợi nhuận được phép chuyển ra nước ngoài được gọi là lợi nhuận ròng thu từ hoạt động đầu tư vốn trực tiếp. Lợi nhuận này được xác định trên báo cáo tài chính đã được kiểm toán và tờ khai quyết toán thuế thu nhập doanh nghiệp nơi mà có vốn đầu tư.

- Lợi nhuận chuyển ra nước ngoài hằng năm được xác định theo công thức:

Lợi nhuận từ hoạt động đầu tư vốn được chia (khi là cổ động) hoặc thu khi kết thúc năm tài chính từ hoạt động đầu tư trực tiếp + Các khoản lợi nhuận khác từ năm trước chưa chuyển hết sang – Các khoản nhà đầu tư nước ngoài sử dụng hoặc cam kết sử dụng với mục đích tái đầu tư trên lãnh thổ Việt Nam + Các khoản lợi nhuận nhà đầu tư đã sử dụng để phục vụ sản xuất kinh doanh hoặc cá nhân của nhà đầu tư tại Việt Nam.

- Lợi nhuận mà nhà đầu tư thu được trong quá trình đầu tư vốn trực tiếp trên lãnh thổ Việt Nam = Các khoản lợi nhuận để sử dụng với mục đích tái đầu tư + Các khoản lợi nhuận đã được chuyển sang nước ngoài + Các khoản lợi nhuận đã sử dụng với mục đích chi tiêu khác của nhà đầu tư tại Việt Nam.

Một số lưu ý khác cho nhà đầu tư cũng như doanh nghiệp khi chuyển nhượng lợi nhuận ra nước ngoài

Khi sử dụng dịch vụ tư vấn liên quan đến chuyển lợi nhuận ra nước ngoài từ đại lý thuế Việt An, đại lý sẽ thay mặt nhà đầu tư hoặc doanh nghiệp thực hiện các thủ tục:

- Thông báo về việc chuyển lợi nhuận ra nước ngoài và nộp cho cơ quan thuế trực tiếp quản lý: Lưu ý về thời hạn thực hiện việc thông báo là trước 7 ngày làm việc.

- Theo dõi và xử lý lại hồ sơ theo phản hồi của cơ quan thuế quản lý.

- Thực hiện các nghĩa vụ thuế (nếu có).

- Các hồ sơ khác đính kèm để xác nhận số lợi nhuận chuyển sang nước ngoài.

Hồ sơ chuyển lợi nhuận ra nước ngoài bao gồm những gì?

Đối với lợi nhuận chuyển về nước cho tổ chức

Bộ hồ sơ chuyển lợi nhuận về nước cho tổ chức bao gồm:

- Biên bản họp hội đồng quản trị nếu công ty hoạt động theo mô hình công ty cổ phần hoặc biên bản họp hội đồng thành viên đối với loại hình công ty TNHH 2 thành viên trở lên.

- Giấy thông báo chuyển lợi nhuận ra nước ngoài.

Đối với lợi nhuận chuyển về nước cho cá nhân

- Biên bản họp hội đồng quản trị nếu công ty hoạt động theo mô hình công ty cổ phần hoặc biên bản họp hội đồng thành viên đối với loại hình công ty TNHH 2 thành viên trở lên.

- Các giấy tờ liên quan đến thuế TNCN của cá nhân có hoạt động đầu tư vốn.

- Giấy thông báo chuyển lợi nhuận ra nước ngoài cho cá nhân.

Địa điểm nộp hồ sơ và thời gian xử lý

Sau khi đã chuẩn bị đầy đủ hồ sơ, nhà đầu tư cần gửi thông báo về việc chuyển lợi nhuận ra nước ngoài theo mẫu ban hành theo thông tư 186/2010/TT-BTC đến cơ quan thuế trực tiếp quản lý hoạt động đầu tư. Thời gian xử lý hồ sơ ít nhất là trong vòng 1 tuần làm việc.

Dịch vụ tư vấn liên quan đến chuyển lợi nhuận ra nước ngoài của Đại lý thuế Việt An

Tư vấn cho doanh nghiệp và chủ đầu tư khi thực hiện đầu tư dự án, đầu tư trong nước và nước ngoài, cách thức chuyển lợi nhuận hợp pháp ra nước ngoài.

Tư vấn hình thức lập hồ sơ và cấp phép thi công dự án.

Tư vấn các vấn đề liên quan đến chuyển lợi nhuận ra nước ngoài.

Hãy liên hệ với đại lý thuế Việt An nếu có bất kỳ vướng mắc nào liên quan đến vấn đề chuyển lợi nhuận ra nước ngoài hoặc các vấn đề pháp lý liên quan đến luật thuế Việt Nam.