Chuyển đổi số đang là “chìa khóa vàng” để Việt Nam bước vào kỷ nguyên kinh tế tri thức. Tuy nhiên, công nghệ số – đặc biệt các lĩnh vực mũi nhọn lại phụ thuộc rất nhiều vào nhân lực chất lượng cao. Trong khi đó, nguồn nhân lực công nghệ số tại Việt Nam thiếu hụt trầm trọng. Vì vậy, Luật Công nghiệp công nghệ số 2025 được ban hành, nhằm đưa ra những ưu đãi, những chính sách, những quy định cụ thể để tạo điều kiện cho doanh nghiệp Việt Nam và doanh nghiệp nước ngoài có thể mạnh dạn đầu tư và phát triển. Bài viết dưới đây của Luật Việt An sẽ cung cấp cho quý khách hàng một số ưu đãi theo Luật Công nghiệp công nghệ số 2025.

Chính sách ưu đãi toàn diện trong Luật Công nghiệp Công nghệ số 2025

Luật Công nghiệp công nghệ số 2025 đã đưa ra nhiều chính sách ưu đãi mang tính hệ thống, bao trùm toàn bộ chuỗi phát triển ngành gồm: hỗ trợ tài chính, hạ tầng, thuế doanh nghiệp và thuế xuất nhập khẩu, đất đai và thủ tục hải quan; khuyến khích đầu tư đào tạo, miễn giấy phép lao động, cấp visa 5 năm, học bổng và ưu đãi thuế thu nhập cá nhân cho chuyên gia; hỗ trợ đầu tư nghiên cứu, chi phí đầu tư vào cơ sở nghiên cứu được tính vào chi phí trừ thuế.

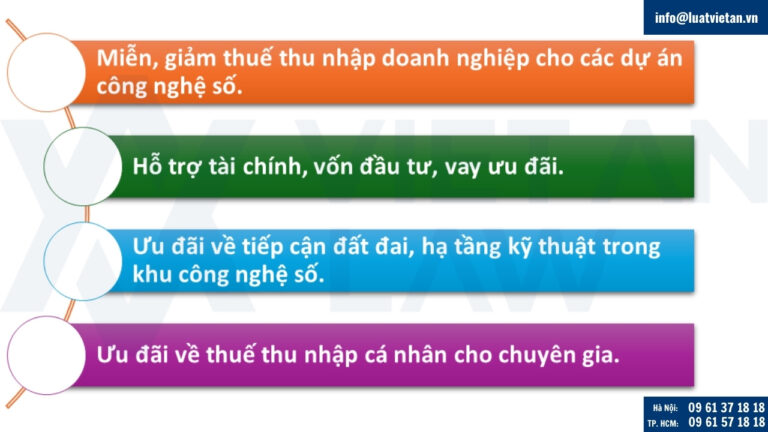

Miễn, giảm thuế thu nhập doanh nghiệp cho các dự án công nghệ số

Dựa trên Luật Thuế thu nhập doanh nghiệp 2025 và Luật Công nghiệp công nghệ số 2025, nhà nước cho phép miễn/giảm thuế đối với các doanh nghiệp thực hiện các dự án thuộc danh mục công nghệ số ưu tiên.

Đối tượng áp dụng:

Doanh nghiệp khởi nghiệp sáng tạo công nghệ số; doanh nghiệp FDI và tập đoàn công nghệ đầu tư dự án công nghệ cao tại Việt Nam hoạt động trong lĩnh vực:

- Nghiên cứu và phát triển sản phẩm, dịch vụ công nghệ số (Điều 16 Luật Công nghiệp công nghệ số 2025) ;

- Đầu tư sản xuất sản phẩm, cung cấp dịch vụ công nghệ số (Điều 28 Luật Công nghiệp công nghệ số 2025);

- Xuất khẩu, nhập khẩu tại chỗ giữa các doanh nghiệp chế xuất (Điều 40 Luật Công nghiệp công nghệ số 2025);

Thời gian miễn, giảm thuế

- Theo khoản 1 Điều 13 Luật Thuế thu nhập doanh nghiệp 2025, các doanh nghiệp hoạt động lĩnh vực công nghệ số được áp dụng thuế suất 10% trong 15 năm.

- Khoản 1 Điều 14 Luật Thuế thu nhập doanh nghiệp 2025, miễn thuế tối đa 4 năm và giảm 50% số thuế phải nộp tối đa không quá 9 năm tiếp theo.

Việc miễn. giảm thuế thu nhập doanh nghiệp giúp các doanh nghiệp tiết kiệm chi phí, có thêm vốn để thực hiện các dự án R&D; thu hút tập đoàn công nghệ lớn đầu tư tại Việt Nam. Nhà nước có thể tăng trưởng ngành công nghệ số, thu hút vốn FDI, tạo việc làm chất lượng cao.

Hỗ trợ tài chính, vốn đầu tư, vay ưu đãi

Nhằm đẩy mạnh phát triển chuyển đổi số mà nhà nước ta đã có rất nhiều nguồn tài chính cho phát triển công nghiệp công nghệ số. Mỗi nguồn ngân sách sẽ dùng cho các mục đích đầu tư, phát triển khác nhau. Theo Điều 11 Luật Công nghiệp công nghệ số 2025 có 3 nguồn ngân sách chính:

- Nguồn ngân sách cho khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số theo quy định của pháp luật về ngân sách nhà nước; khoa học, công nghệ và đổi mới sáng tạo; chuyển đổi số;

- Nguồn ngân sách nhà nước chi đầu tư phát triển và chi thường xuyên cho các hoạt động kinh tế theo quy định của pháp luật về ngân sách nhà nước; Quỹ hỗ trợ đầu tư theo quy định của pháp luật về đầu tư;

- Nguồn vốn vay, đóng góp, tài trợ, đầu tư của các doanh nghiệp, tổ chức, cá nhân trong và ngoài nước bao gồm Quỹ phát triển khoa học và công nghệ của doanh nghiệp và các quỹ, nguồn tài chính hợp pháp khác theo quy định của pháp luật.

Hình thức hỗ trợ:

- Cho vay lãi suất thấp;

- Hỗ trợ vốn đối ứng khi doanh nghiệp kêu gọi đầu tư;

- Bảo lãnh tín dụng cho startup công nghệ.

Đối tượng có thể được hỗ trợ tài chính:

- Doanh nghiệp khởi nghiệp cần vốn mồi;

- Doanh nghiệp lớn đầu tư R&D;

- Viện nghiên cứu.

Thời gian chính sách hỗ trợ vốn mang tính dài hạn, triển khai theo từng năm.

Ưu đãi về tài chính luôn là ưu đãi mà đa số các doanh nghiệp khởi nghiệp quan tâm nhất. Điều này sẽ giúp các doanh nghiệp tự tin tham gia đầu tư, phát triển; tăng khả năng thu hút vốn tư nhân và FDI; khuyến khích hợp tác doanh nghiệp – Viện nghiên cứu – Nhà nước.

Ưu đãi về tiếp cận đất đai, hạ tầng kỹ thuật trong khu công nghệ số

Căn cứ Luật Đất đai 2024 và Luật Công nghiệp Công nghệ số 2025, doanh nghiệp công nghệ số được ưu tiên thuê đất với giá ưu đãi, được bố trí hạ tầng viễn thông, trung tâm dữ liệu trong các khu công nghệ cao.

Căn cứ Điều 21 Luật Công nghiệp Công nghệ số 2025, nhà nước sẽ ưu tiên bố trí nguồn vốn ngân sách để đầu tư xây dựng hạ tầng công nghiệp công nghệ số thiết yếu, dùng chung đối với:

- Cơ sở nghiên cứu, thiết kế, sản xuất thử nghiệm sản phẩm, dịch vụ công nghệ số;

- Phòng thí nghiệm trọng điểm dùng chung quốc gia về công nghệ số;

- Cơ sở đo kiểm, thử nghiệm, đánh giá sản phẩm, dịch vụ công nghệ số;

- Trung tâm dữ liệu;

- Khu công nghệ số tập trung;

- Hạ tầng công nghiệp công nghệ số thiết yếu, dùng chung khác.

Dự án đầu tư xây dựng và kinh doanh kết cấu hạ tầng khu công nghệ số tập trung và dự án đầu tư về lĩnh vực công nghiệp công nghệ số có sử dụng đất tại khu công nghệ số tập trung được miễn, giảm tiền thuê đất theo quy định pháp luật về đất đai và pháp luật khác có liên quan.

Đối với các dự án đầu tư đối với sản xuất sản phẩm, cung cấp dịch vụ công nghệ số; dự án khởi nghiệp sáng tạo trong công nghiệp công nghệ số được quy định tại Điều 28 và Điều 29 Luật Công nghiệp Công nghệ số 2025 sẽ được nhận các ưu đãi, hỗ trợ theo quy định pháp luật về đất đai.

Chính sách áp dụng:

- Thời hạn thuê đất có thể lên tới 50-70 năm, theo chính sách đất đai ưu đãi cho công nghệ cao quy định tại Điều 204 Luật Đất đai 2024.

- Hỗ trợ sẵn hạ tầng viễn thông, phòng nghiên cứu,…

Chính sách ưu đãi này tạo điều kiện cho các doanh nghiệp công nghệ đặt trụ sở R&D tại Việt Nam thay vì các quốc gia khác. Nhà nước có thể thúc đẩy phát triển cụm công nghệ số, tăng tính liên kết ngành.

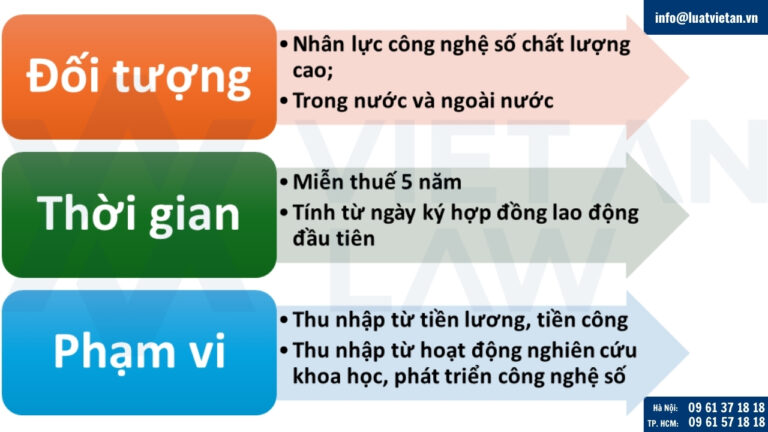

Ưu đãi về thuế thu nhập cá nhân cho chuyên gia

Đối tượng áp dụng: Nhân lực công nghiệp công nghệ số chất lượng cao (cả trong nước và ngoài nước), làm việc trong các lĩnh vực:

- Nghiên cứu, phát triển (R&D) công nghệ số;

- Sản xuất sản phẩm công nghệ số trọng điểm ( ví dụ: chip, AI, điện toán đám mây…);

- Đào tạo, phát triển nhân lực công nghệ số tại Việt Nam.

Thời gian miễn thuế:

- Miễn thuế thu nhập cá nhân trong 5 năm, tính từ ngày ký hợp đồng lao động đầu tiên với tổ chức, doanh nghiệp công nghệ số ở Việt Nam.

Phạm vi thu nhập được miễn thuế:

- Thu nhập từ lương, tiền công khi thực hiện tham gia dự án công nghiệp công nghệ số

- Thu nhập từ hoạt động nghiên cứu khoa học, phát triển công nghệ số

Chính sách này không chỉ áp dụng cho chuyên gia nước ngoài đến Việt Nam mà còn cho chuyên gia Việt Nam nếu họ làm việc trong ngành công nghiệp công nghệ số theo tiêu chuẩn “nhân lực chất lượng cao”.

Ưu đãi mới về Giấy phép lao động

Bên cạnh thu hút nguồn lực nhân tài chuyên gia nước ngoài bằng ưu đãi về thuế thu nhập cá nhân, Nghị định 219/2025/NĐ-CP cũng có quy định mới về Giấy phép lao động như:

- Khoản 3 Điều 3 Nghị định 219/2025/NĐ-CP, về điều kiện cấp Giấy phép lao động cho chuyên gia không còn yêu cầu kinh nghiệm 3 năm mà có sự linh hoạt hơn;

- Mở rộng 15 trường hợp miễn Giấy phép lao động: bổ sung thêm trường hợp người nước ngoài làm việc trong các lĩnh vực tài chính, khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số quốc gia, lĩnh vực ưu tiên phát triển kinh tế – xã hội, được các bộ, cơ quan ngang bộ hoặc UBND cấp tỉnh xác nhận (Điều 7 Nghị định 219/2025/NĐ-CP);

- Điểm a khoản 13 Điều 7 Nghị định 219/2025/NĐ-CP, người lao động nước ngoài làm việc tại Việt Nam có tổng thời gian làm việc dưới 90 ngày trong một năm (tính từ ngày 01/01 đến hết 31/12) không thuộc diện phải cấp giấy phép lao động;

- Theo Điều 29 Nghị định 219/2025/NĐ-CP, giấy phép lao động (GPLĐ) được gia hạn tối đa một lần duy nhất, với thời hạn không quá 02 năm.

Bên cạnh những ưu đãi về Giấy phép lao động cho người lao động nước ngoài làm việc tại Việt Nam mà còn có những quy định mới nhằm tạo điều kiện thuận lợi cho thủ tục cấp, sử dụng Giấy phép lao động:

- Điều 4 Nghị định 219/2025/NĐ-CP, thẩm quyền trong việc cấp mới, cấp lại, gia hạn, thu hồi giấy phép lao động cũng như giấy xác nhận không thuộc diện cấp giấy phép lao động thuộc về UBND cấp tỉnh;

- Khoản 3 Điều 6 Nghị định 219/2025/NĐ-CP, người sử dụng lao động được phép nộp trực tuyến cùng lúc hồ sơ đề nghị cấp Giấy phép lao động và Phiếu lý lịch tư pháp;

- Khoản 4 Điều 9 Nghị định 219/2025/NĐ-CP, không phải làm thủ tục cấp giấy xác nhận không thuộc diện cấp Giấy phép lao động nhưng phải thông báo với cơ quan địa phương nơi người lao động dự kiến làm việc trước ít nhất 03 ngày làm việc kể từ ngày người lao động nước ngoài dự kiến bắt đầu làm việc tại Việt Nam;

- Theo quy định tại khoản 5 Điều 22 Nghị định 219/2025/NĐ-CP cho phép người lao động nước ngoài sử dụng Giấy phép lao động làm việc tại nhiều tỉnh, thành phố trực thuộc trung ương;

- Tại Điều 21 Nghị định 219/2025/NĐ-CP quy định thời hạn của giấy phép lao động và giấy xác nhận không thuộc diện cấp giấy phép lao động tối đa không quá 02 năm;

- Điều 30 và Điều 32 Nghị định 219/2025/NĐ-CP quy định cụ thể hơn các trường hợp bị thu hồi GPLĐ hoặc giấy xác nhận không thuộc diện cấp GPLĐ.

Những điểm mới này tạo thuận lợi cho doanh nghiệp và lao động nước ngoài, thu hút được nhiều nhân tài trẻ và tiềm năng trong giai đoạn chuyển đổi số, thu hút FDI công nghệ cao.

Trên đây là một số chính sách ưu đãi theo Luật Công nghiệp công nghệ số 2025. Nếu quý khách hàng có bất kỳ thắc mắc nào liên quan đến ngành công nghiệp công nghệ số, hãy liên hệ với chúng tôi – Luật Việt An để hỗ trợ nhanh chóng, chính xác, kịp thời.